Advertisement

Şubat 2025'te İzlenecek Orta Doğu Temettü Hisseleri

Simply Wall St

Tarafından değerlendirildi Simply Wall St

Orta Doğu piyasaları Suudi Arabistan'daki zayıf kazançlar ve Dubai'deki kazançların damgasını vurduğu karışık bir ortamda seyrederken, yatırımcılar dalgalı petrol fiyatları ve jeopolitik gelişmelerin ortasında bölgenin performansını dikkatle izliyor. Bu bağlamda, temettü hisse senetleri, özellikle şirketler dalgalı dönemlerde bile tutarlı ödemeler yoluyla dayanıklılık gösterdiğinde, istikrarlı gelir akışı arayanlar için cazip bir fırsat sunmaktadır.

Orta Doğu'daki En İyi 10 Temettü Hissesi

| İsim | Temettü Verimi | Temettü Derecelendirmesi |

| Peninsula Group (TASE:PEN) | 6.69% | ★★★★★★ |

| Emaar Properties PJSC (DFM:EMAAR) | 7.17% | ★★★★★☆ |

| Arap Ulusal Bankası (SASE:1080) | 5.96% | ★★★★★☆ |

| Delek Group (TASE:DLEKG) | 8.01% | ★★★★★☆ |

| National Bank of Ras Al-Khaimah (P.S.C.) (ADX:RAKBANK) | 7.31% | ★★★★★☆ |

| Suudi Ulusal Bankası (SASE:1180) | 5.62% | ★★★★★☆ |

| Saudi Awwal Bank (SASE:1060) | 5.54% | ★★★★★☆ |

| Riyad Bank (SASE:1010) | 6.03% | ★★★★★☆ |

| Emirates NBD Bank PJSC (DFM:EMIRATESNBD) | 4.63% | ★★★★★☆ |

| Commercial Bank of Dubai PSC (DFM:CBD) | 6.20% | ★★★★★☆ |

Uzman tarayıcımızdan bazı mücevherleri ortaya çıkaralım.

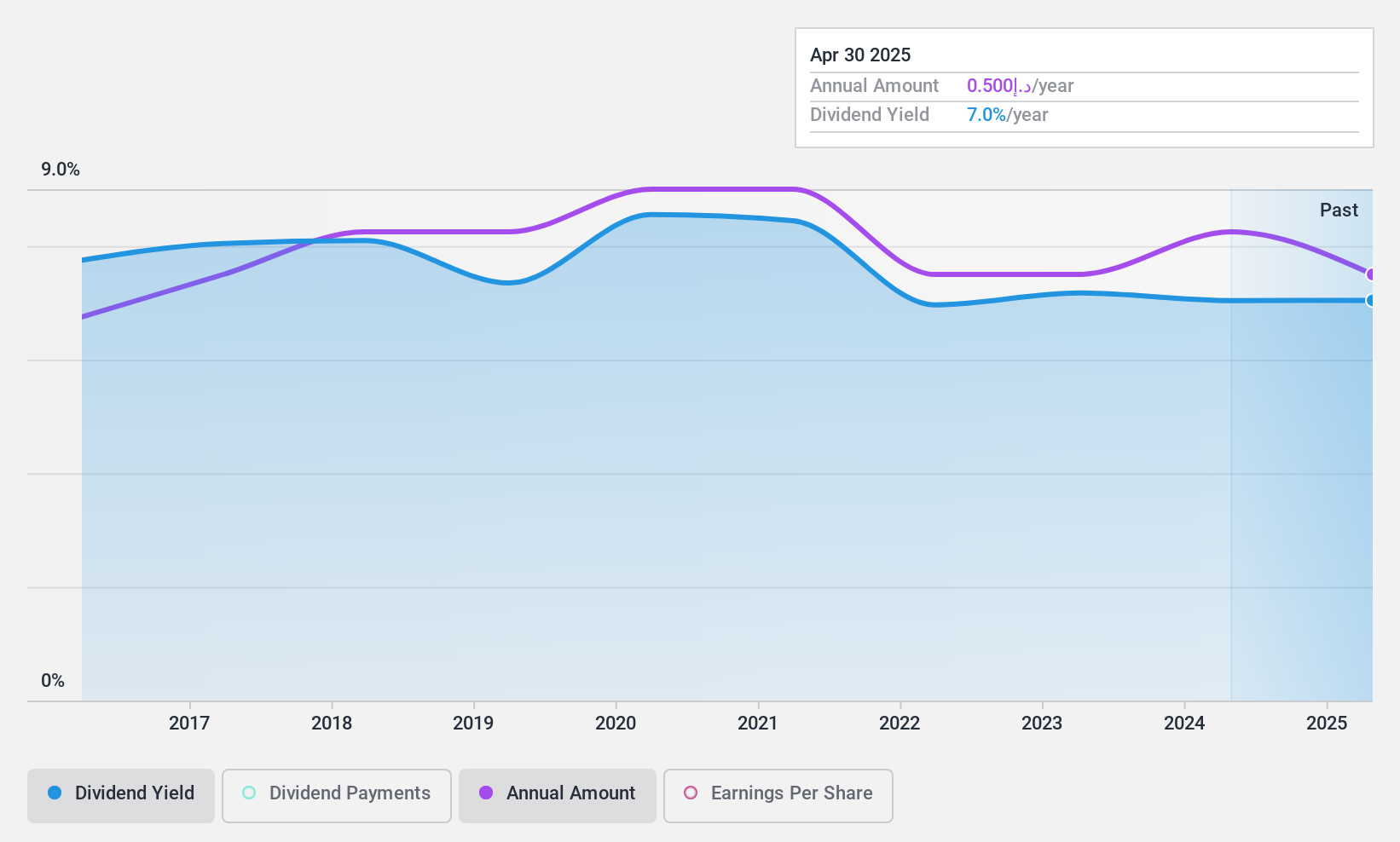

Emirates Sigorta Şirketi P.J.S.C (ADX:EIC)

Simply Wall St Temettü Değerlendirmesi: ★★★★★☆

Genel Bakış: Emirates Insurance Company P.J.S.C. 1,19 milyar AED piyasa değeri ile Birleşik Arap Emirlikleri, Amerika Birleşik Devletleri ve Avrupa'da genel sigorta ve reasürans sektörlerinde faaliyet göstermektedir.

Operasyonlar: Emirates Insurance Company P.J.S.C., 99,81 milyon AED tutarındaki yatırımları ve 2,16 milyar AED tutarındaki sigortalama faaliyetleri aracılığıyla gelir elde etmektedir.

Temettü Getirisi: %6,9

Emirates Insurance Company P.J.S.C. %6,92'lik umut verici bir temettü getirisi sunarak AE piyasasında temettü ödeyenlerin ilk %25'ine girmektedir. Temettüler son on yılda istikrarlı bir şekilde artmış olsa da, %362,1'lik yüksek nakit ödeme oranıyla serbest nakit akışları tarafından iyi bir şekilde karşılanmamaktadır. Bununla birlikte, kazançlar %68,9'luk makul bir ödeme oranıyla temettüleri karşılamaktadır ve fiyat/kazanç oranı piyasa ortalamasına kıyasla 10x ile uygundur.

- Emirates Insurance Company P.J.S.C'nin temettü raporundaki bulgularımızın ayrıntılı bir dökümünü keşfetmek için tıklayın.

- En son değerleme raporumuzu inceledikten sonra, Emirates Insurance Company P.J.S.C'nin hisse fiyatı çok iyimser olabilir.

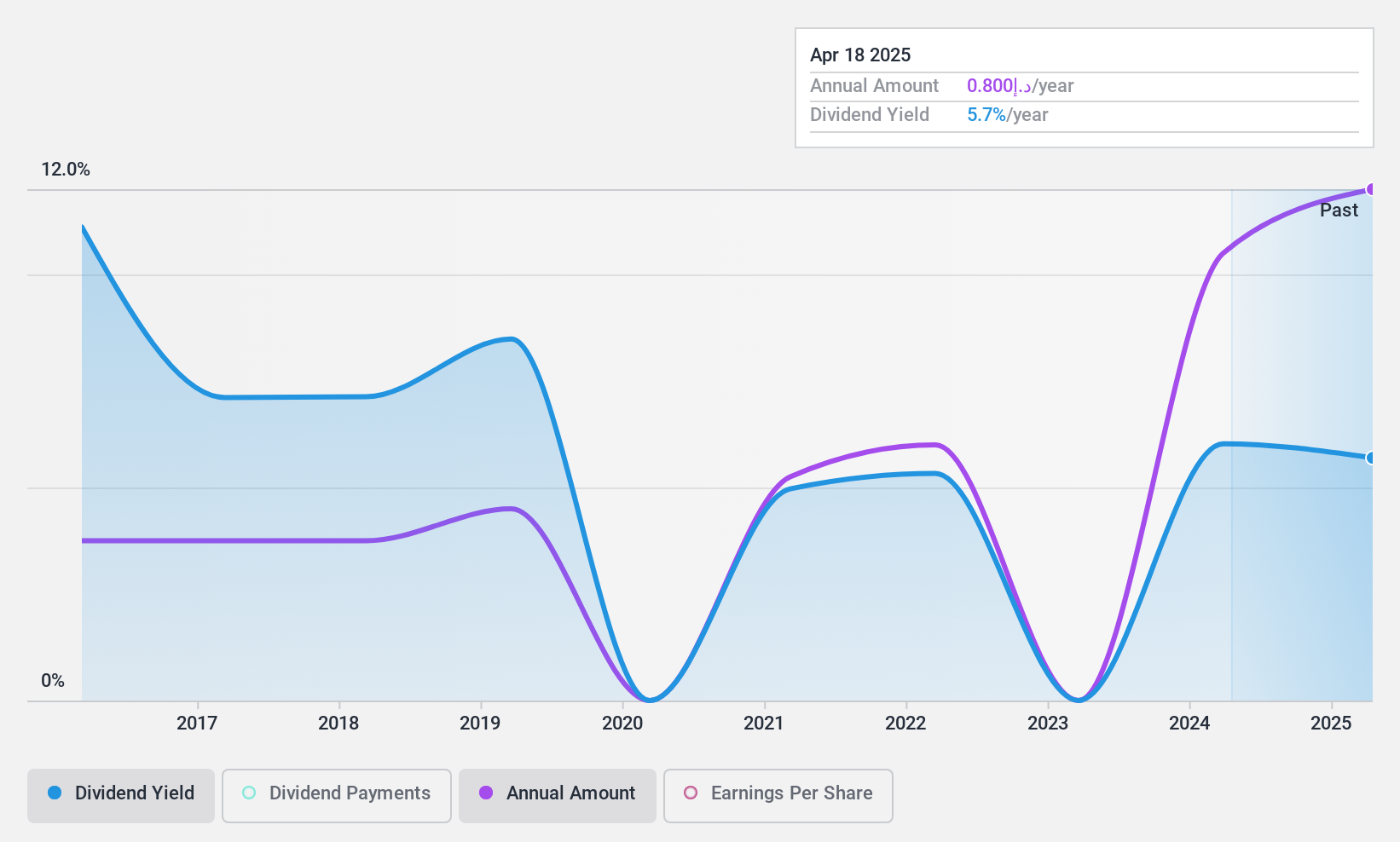

Dubai Sigorta Şirketi (P.S.C.) (DFM:DIN)

Simply Wall St Temettü Değerlendirmesi: ★★★★★☆

Genel Bakış: Dubai Sigorta Şirketi (P.S.C.), 1,29 milyar AED piyasa değeri ile Birleşik Arap Emirlikleri'ndeki bireyler ve şirketler için bir dizi sigorta ürünü sunmaktadır.

Faaliyetler: Dubai Insurance Company (P.S.C.) gelirlerini Birleşik Arap Emirlikleri'ndeki hem bireyler hem de kurumsal müşteriler için özel olarak tasarlanmış çeşitli sigorta ürünleri portföyü aracılığıyla elde etmektedir.

Temettü Getirisi: %5,4

Dubai Insurance Company (P.S.C.), %53,6'lık makul kazanç ödeme oranı ve %25,4'lük düşük nakit ödeme oranı ile desteklenen %5,43'lük istikrarlı bir temettü verimi sunmaktadır. Temettü verimi AE piyasasındaki en üst seviyenin altında olmasına rağmen, son on yılda dalgalanma olmaksızın sürekli olarak büyümüştür. Şirketin fiyat/kazanç oranı cazip bir şekilde 9,8x'tir, ancak son kazançlar geçen yılki 141,89 milyon AED'den 132,3 milyon AED'ye hafifçe düşmüştür, bu da kar marjları üzerindeki bazı baskıları yansıtmaktadır ve hisse likiditesi bir sorun olmaya devam etmektedir.

- Detaylı analitik temettü raporumuzla Dubai Insurance Company'nin (P.S.C.) nüanslarını keşfetmek için buraya tıklayın.

- Kapsamlı değerleme raporumuz, Dubai Insurance Company'nin (P.S.C.) finansallarının haklı gösterebileceğinden daha yüksek fiyatlandırılması olasılığını gündeme getirmektedir.

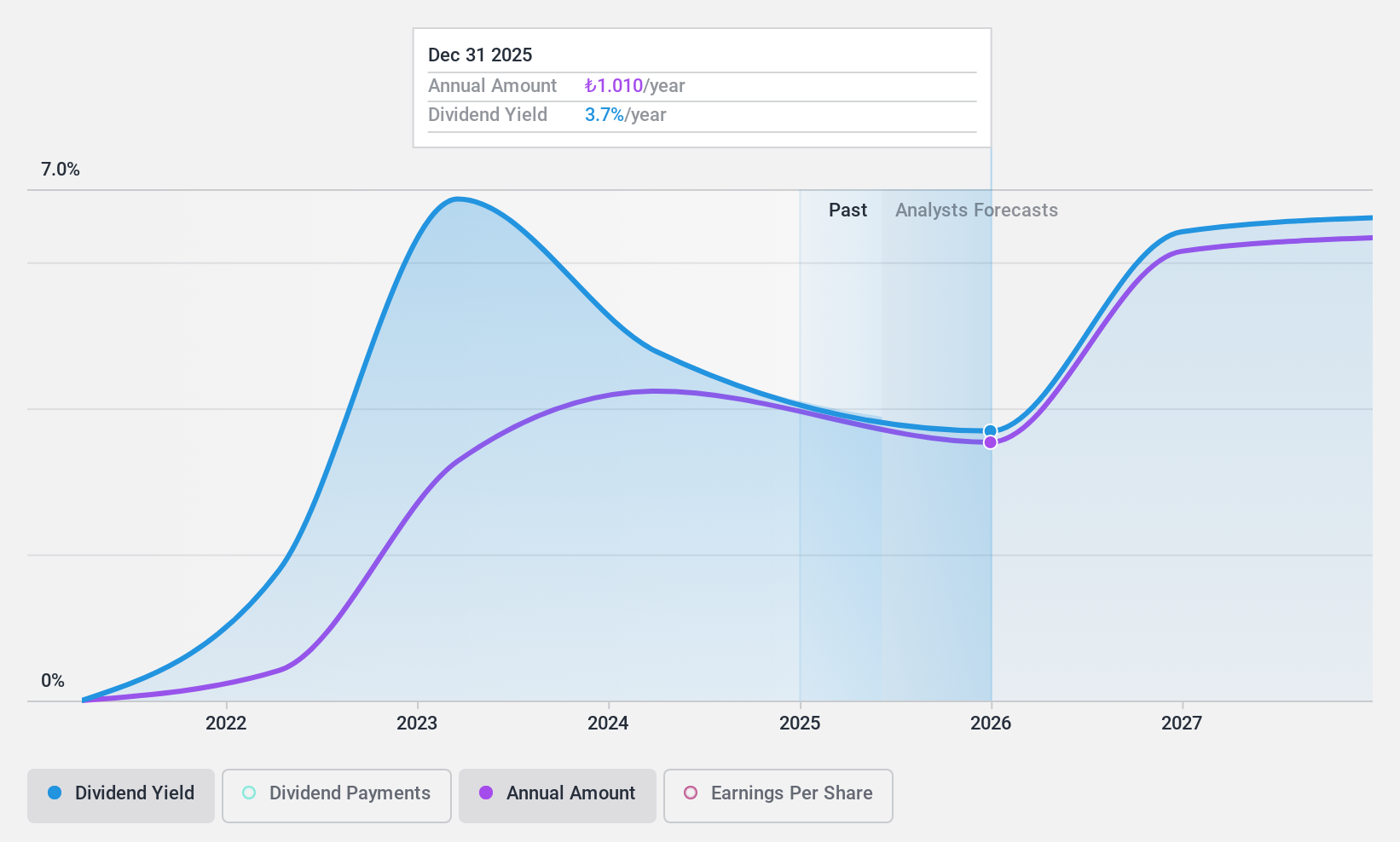

Yapı ve Kredi Bankası (IBSE:YKBNK)

Simply Wall St Temettü Değerlendirmesi: ★★★★★☆

Genel Bakış: Yapı ve Kredi Bankası A.Ş., iştirakleri ile birlikte, 247,33 milyar TL piyasa değeri ile Türkiye'de ve uluslararası alanda ticari bankacılık ve finansal ürün ve hizmetler sunmaktadır.

Faaliyetler: Yapı ve Kredi Bankası A.Ş. gelirlerini 80,81 milyar TL Bireysel Bankacılık (Özel Bankacılık ve Varlık Yönetimi dahil), 55,16 milyar TL Hazine, Aktif Pasif Yönetimi ve Diğer, 53,65 milyar TL Ticari ve KOBİ Bankacılığı, 18,51 milyar TL Kurumsal Bankacılık, 13,83 milyar TL Diğer Yurt İçi Faaliyetler ve 5,21 milyar TL Diğer Yurt Dışı Faaliyetler olmak üzere çeşitli segmentlerden elde etmektedir.

Temettü Verimi: %4,1

Yapı ve Kredi Bankası %4,13'lük temettü verimiyle Türkiye'de temettü ödeyen bankalar arasında ilk %25'lik dilimde yer alırken, %24,5'lik düşük ödeme oranıyla da geçmişteki dalgalanmalara rağmen kazançlarını karşılayabilmektedir. Bankanın fiyat/kazanç oranı 8,5x ile piyasa ortalamasına kıyasla oldukça düşüktür, ancak %3 seviyesindeki yüksek takipteki krediler risk teşkil etmektedir. Son kazançlar, net kârın tüm yıl için 29 milyar TL'ye gerilediğini göstererek önümüzdeki zorluklara işaret ediyor.

- Kapsamlı temettü raporumuzla Yapı ve Kredi Bankası'nın detaylarına buradan ulaşabilirsiniz.

- Son değerleme raporumuzdan elde ettiğimiz bilgiler, Yapı ve Kredi Bankası hisselerinin piyasada potansiyel olarak düşük değerlendiğine işaret ediyor.

Sonraki Adımlar

- En İyi 59 Orta Doğu Temettü Hissesi envanterinin tamamına buradan ulaşabilirsiniz.

- Bu şirketler yatırım stratejinizin bir parçası mı? Varlıklarınızı bir portföyde birleştirmek ve kapsamlı analiz araçlarımızla içgörü kazanmak için Simply Wall St'yi kullanın.

- Simply Wall St'i kullanarak akıllı yatırımcılardan oluşan bir topluluğa katılın. Ücretsizdir ve dünya çapındaki piyasalar hakkında uzman düzeyinde analizler sunar.

Başka Yatırımlar mı Arıyorsunuz?

- Henüz analistlerin dikkatini çekmemiş yüksek performanslı küçük sermayeli şirketleri keşfedin.

- Hem analistlerin hem de yönetimin iyimser bakış açılarıyla desteklenen güçlü büyüme potansiyeli gösteren şirketlerle portföyünüzü besleyin.

- Gelecek vaat eden nakit akışı potansiyeline sahip ancak gerçeğe uygun değerlerinin altında işlem gören şirketleri bulun.

Simply Wall St tarafından hazırlanan bu makale genel niteliktedir. Sadece tarafsız bir metodoloji kullanarak geçmiş verilere ve analist tahminlerine dayalı yorumlar sunmaktayız ve makalelerimiz finansal tavsiye niteliğinde değildir. Herhangi bir hisse senedini almak veya satmak için bir öneri teşkil etmez ve hedeflerinizi veya mali durumunuzu dikkate almaz. Size temel verilere dayanan uzun vadeli odaklı analizler sunmayı amaçlıyoruz. Analizimizin fiyata duyarlı en son şirket duyurularını veya niteliksel materyalleri hesaba katmayabileceğini unutmayın. Simply Wall St'in bahsi geçen hiçbir hisse senedinde pozisyonu bulunmamaktadır.

Değerleme karmaşıktır, ancak biz bunu basitleştirmek için buradayız.

Adil değer tahminlerini, potansiyel riskleri, temettüleri, içeriden öğrenenlerin işlemlerini ve finansal durumunu içeren ayrıntılı analizimizle Dubai Insurance Company (P.S.C.) 'un düşük veya aşırı değerli olup olmadığını keşfedin .

Ücretsiz Analize ErişinBu makale hakkında geri bildiriminiz var mı? İçerik hakkında endişeleriniz mi var? Bizimle doğrudan iletişime geçin. Alternatif olarak, editorial-team@simplywallst.com adresine e-posta gönderin

This article has been translated from its original English version, which you can find here.

Hakkında DFM:DIN

Advertisement