Advertisement

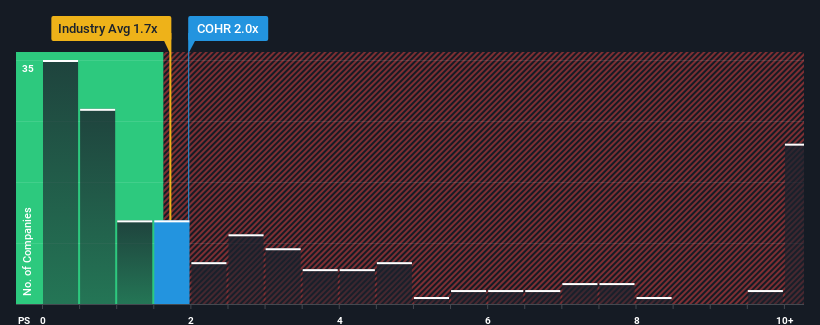

Não é exagero dizer que o rácio preço/vendas (ou "P/S") de 2x da Coherent Corp. (NYSE:COHR) parece agora bastante "intermédio" para as empresas da indústria eletrónica nos Estados Unidos, onde o rácio P/S mediano é de cerca de 1,7x. No entanto, os investidores podem estar a ignorar uma oportunidade clara ou um potencial revés se não houver uma base racional para o P/S.

Veja nossa análise mais recente para a Coherent

Como tem sido o desempenho da Coherent

Com receitas que estão a recuar mais do que a média da indústria nos últimos tempos, a Coherent tem estado muito lenta. Talvez o mercado esteja à espera que o desempenho futuro das receitas comece a corresponder ao resto do sector, o que tem impedido o P/S de diminuir. É preferível que a empresa melhore as suas receitas se ainda acreditarmos no negócio. Caso contrário, os accionistas existentes podem estar um pouco nervosos quanto à viabilidade do preço das acções.

Quer ter uma visão completa das estimativas dos analistas para a empresa? Então, o nosso relatóriogratuito sobre a Coherent ajudá-lo-á a descobrir o que está no horizonte.O que é que os indicadores de crescimento das receitas nos dizem sobre o P/S?

O rácio P/S da Coherent seria típico de uma empresa que apenas se espera que apresente um crescimento moderado e, mais importante, um desempenho em linha com a indústria.

Ao analisarmos o último ano financeiro, ficámos desanimados ao ver que as receitas da empresa caíram 5,0%. No entanto, o último período de três anos registou um excelente aumento global de 51% das receitas, apesar do seu desempenho insatisfatório a curto prazo. Assim, podemos começar por confirmar que a empresa fez, de um modo geral, um excelente trabalho de crescimento das receitas ao longo desse período, apesar de ter tido alguns percalços pelo caminho.

Olhando agora para o futuro, prevê-se que as receitas aumentem 14% durante o próximo ano, de acordo com os analistas que seguem a empresa. Esta previsão é substancialmente mais elevada do que a previsão de crescimento de 6,3% para o sector em geral.

Com esta informação, achamos interessante que a Coherent esteja a ser negociada a um P/S bastante semelhante ao do sector. Aparentemente, alguns accionistas estão cépticos em relação às previsões e têm vindo a aceitar preços de venda mais baixos.

Conclusão sobre o P/S da Coherent

Normalmente, alertamos contra a leitura excessiva dos rácios preço-venda ao tomar decisões de investimento, embora possa revelar muito sobre o que outros participantes do mercado pensam sobre a empresa.

A análise das previsões dos analistas da Coherent revelou que as suas perspectivas de receitas superiores não estão a dar o impulso ao seu P/S que esperaríamos. Quando vemos uma forte perspetiva de receitas, com um crescimento superior ao do sector, só podemos assumir que a potencial incerteza em torno destes números é o que pode estar a exercer uma ligeira pressão sobre o rácio P/S. Esta incerteza parece refletir-se no preço das acções que, embora estável, poderia ser mais elevado, tendo em conta as previsões de receitas.

Antes de dar o próximo passo, deve conhecer os 2 sinais de alerta para a Coherent (1 não nos agrada muito!) que descobrimos.

Naturalmente, as empresas lucrativas com um historial de grande crescimento dos lucros são geralmente apostas mais seguras. Por isso, talvez queira ver esta coleção gratuita de outras empresas que têm rácios P/E razoáveis e que aumentaram fortemente os lucros.

Valuation is complex, but we're here to simplify it.

Discover if Coherent might be undervalued or overvalued with our detailed analysis, featuring fair value estimates, potential risks, dividends, insider trades, and its financial condition.

Access Free AnalysisTem comentários sobre este artigo? Preocupado com o conteúdo? Entre em contacto connosco diretamente. Em alternativa, envie um e-mail para editorial-team (at) simplywallst.com.

Este artigo da Simply Wall St é de natureza geral. Fornecemos comentários com base em dados históricos e previsões de analistas apenas utilizando uma metodologia imparcial e os nossos artigos não se destinam a ser um aconselhamento financeiro. Não constitui uma recomendação para comprar ou vender qualquer ação e não tem em conta os seus objectivos ou a sua situação financeira. O nosso objetivo é proporcionar-lhe uma análise orientada para o longo prazo, baseada em dados fundamentais. Note-se que a nossa análise pode não ter em conta os últimos anúncios de empresas sensíveis ao preço ou material qualitativo. Simply Wall St não detém qualquer posição nas acções mencionadas.

This article has been translated from its original English version, which you can find here.

About NYSE:COHR

Advertisement