Advertisement

Mesmo com um aumento de 144%, os investidores cautelosos não estão recompensando o desempenho da SuperCom Ltd. (NASDAQ: SPCB) completamente

As acções da SuperCom Ltd.(NASDAQ:SPCB) tiveram um mês realmente impressionante, com um aumento de 144%, após um período instável anterior. Mas o último mês fez muito pouco para melhorar a queda de 70% do preço das acções durante o último ano.

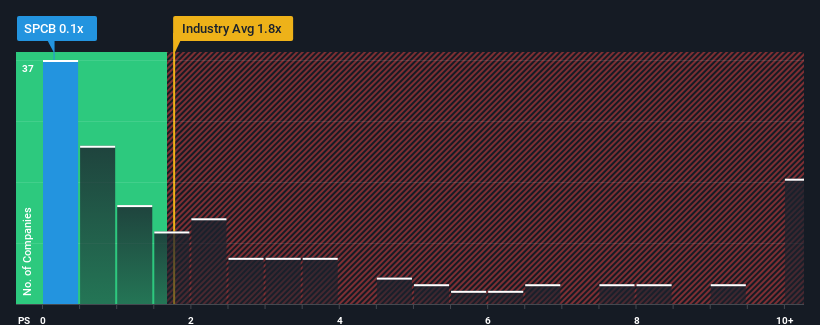

Mesmo depois de um salto tão grande no preço, a SuperCom pode ainda estar a enviar sinais de compra com o seu rácio preço/vendas (ou "P/S") de 0,1x, considerando que quase metade de todas as empresas da indústria eletrónica nos Estados Unidos têm rácios P/S superiores a 1,8x e mesmo P/S superiores a 4x não são fora do comum. No entanto, seria necessário aprofundar um pouco mais para determinar se existe uma base racional para o P/S reduzido.

Veja a nossa análise mais recente da SuperCom

Como é o desempenho recente da SuperCom?

A SuperCom certamente tem feito um ótimo trabalho ultimamente, pois tem aumentado sua receita em um ritmo realmente rápido. É possível que muitos esperem que o forte desempenho das receitas se degrade substancialmente, o que tem reprimido o rácio P/S. Se tal não acontecer, os actuais accionistas têm motivos para estarem bastante optimistas quanto à evolução futura do preço das acções.

Não dispomos de previsões dos analistas, mas pode verificar como as tendências recentes estão a preparar a empresa para o futuro consultando o nosso relatóriogratuito sobre os ganhos, as receitas e o fluxo de caixa da SuperCom.Existe alguma previsão de crescimento das receitas da SuperCom?

Para justificar o seu rácio P/S, a SuperCom teria de produzir um crescimento lento que está a acompanhar a indústria.

Retrospetivamente, o último ano proporcionou um ganho excecional de 67% para a linha de topo da empresa. É agradável constatar que, graças aos últimos 12 meses de crescimento, as receitas também aumentaram 120% em relação a três anos atrás. Por conseguinte, os accionistas teriam certamente saudado estas taxas de crescimento das receitas a médio prazo.

Comparando esta recente trajetória de receitas a médio prazo com a previsão de crescimento a um ano da indústria de 2,8%, verifica-se que é visivelmente mais atractiva.

Tendo isto em conta, consideramos intrigante o facto de o P/S da SuperCom não ser tão elevado em comparação com o dos seus pares do sector. Aparentemente, alguns accionistas consideram que o desempenho recente ultrapassou os seus limites e aceitaram preços de venda significativamente mais baixos.

Conclusão sobre o P/S da SuperCom

O preço das acções da SuperCom subiu recentemente, mas o seu P/S continua a ser modesto. Embora o rácio preço/vendas não deva ser o fator determinante para a compra ou não de uma ação, é um barómetro bastante adequado das expectativas de receitas.

Estamos muito surpreendidos com o facto de a SuperCom estar atualmente a ser negociada com um P/S muito inferior ao previsto, uma vez que o seu crescimento recente a três anos é superior às previsões mais gerais do sector. Quando assistimos a um crescimento robusto das receitas superior ao do sector, presumimos que existem riscos subjacentes consideráveis para o desempenho futuro da empresa, o que exerce uma pressão descendente sobre o rácio P/S. Embora as tendências recentes das receitas a médio prazo sugiram que o risco de uma descida dos preços é baixo, os investidores parecem considerar que existe uma probabilidade de flutuações das receitas no futuro.

É também de salientar que encontrámos 3 sinais de alerta para a SuperCom que deve ter em consideração.

Naturalmente, as empresas lucrativas com um historial de grande crescimento dos lucros são geralmente apostas mais seguras. Por isso, talvez queira ver esta coleção gratuita de outras empresas que têm rácios P/E razoáveis e que registaram um forte crescimento dos lucros.

Valuation is complex, but we're here to simplify it.

Discover if SuperCom might be undervalued or overvalued with our detailed analysis, featuring fair value estimates, potential risks, dividends, insider trades, and its financial condition.

Access Free AnalysisTem comentários sobre este artigo? Preocupado com o conteúdo? Entre em contacto connosco diretamente. Em alternativa, envie um e-mail para editorial-team (at) simplywallst.com.

Este artigo da Simply Wall St é de natureza geral. Fornecemos comentários com base em dados históricos e previsões de analistas apenas utilizando uma metodologia imparcial e os nossos artigos não se destinam a ser um aconselhamento financeiro. Não constitui uma recomendação para comprar ou vender qualquer ação e não tem em conta os seus objectivos ou a sua situação financeira. O nosso objetivo é proporcionar-lhe uma análise orientada para o longo prazo, baseada em dados fundamentais. Note-se que a nossa análise pode não ter em conta os últimos anúncios de empresas sensíveis ao preço ou material qualitativo. Simply Wall St não detém qualquer posição nas acções mencionadas.

This article has been translated from its original English version, which you can find here.

About NasdaqCM:SPCB

Advertisement