Advertisement

Os ganhos contam a história do ICZOOM Group Inc. (NASDAQ: IZM) à medida que suas ações sobem 61%

As acções do ICZOOM Group Inc.(NASDAQ:IZM) tiveram um mês realmente impressionante, ganhando 61% após um período instável anterior. Embora os compradores recentes possam estar rindo, os detentores de longo prazo podem não estar tão satisfeitos, já que o ganho recente apenas traz as ações de volta ao ponto em que começaram há um ano.

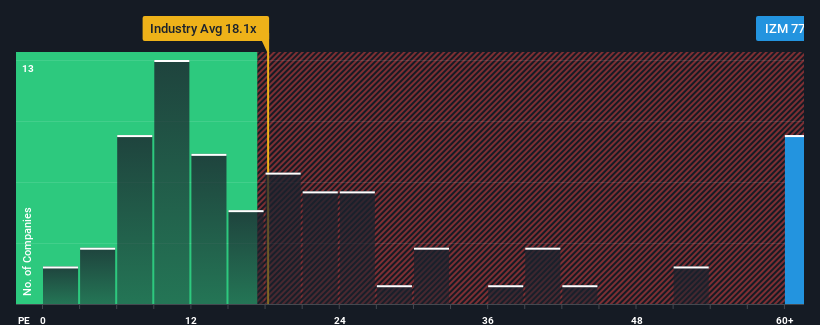

Na sequência do salto firme no preço, dado que cerca de metade das empresas nos Estados Unidos têm rácios preço/lucro (ou "P/E's") inferiores a 15x, pode considerar o ICZOOM Group como uma ação a evitar inteiramente com o seu rácio P/E de 77,9x. No entanto, seria necessário aprofundar um pouco mais para determinar se existe uma base racional para o P/E altamente elevado.

Por exemplo, o recuo dos lucros do ICZOOM Group nos últimos tempos teria de ser motivo de reflexão. Uma possibilidade é que o P/E seja elevado porque os investidores pensam que a empresa ainda fará o suficiente para superar o desempenho do mercado mais amplo num futuro próximo. É de esperar que assim seja, caso contrário, estaremos a pagar um preço bastante elevado sem qualquer razão específica.

Ver a nossa análise mais recente do ICZOOM Group

O crescimento corresponde ao elevado P/E?

Há um pressuposto inerente de que uma empresa deve superar em muito o desempenho do mercado para que rácios P/E como os do ICZOOM Group sejam considerados razoáveis.

Se analisarmos o último ano de ganhos, desanimadoramente os lucros da empresa caíram 35%. Ainda assim, o último período de três anos registou um excelente aumento global de 151% no EPS, apesar do seu desempenho insatisfatório a curto prazo. Embora tenha sido uma viagem acidentada, é justo dizer que o crescimento dos lucros recentemente foi mais do que adequado para a empresa.

Se compararmos a recente trajetória dos lucros a médio prazo com a previsão de expansão de 9,8% a um ano do mercado em geral, verificamos que é visivelmente mais atractiva numa base anualizada.

Com esta informação, podemos ver porque é que o ICZOOM Group está a negociar a um P/E tão elevado em comparação com o mercado. Parece que a maioria dos investidores espera que este forte crescimento se mantenha e está disposta a pagar mais pelas acções.

O resultado final sobre o P / L do Grupo ICZOOM

As ações do ICZOOM Group acumularam um bom impulso ultimamente, o que realmente inflacionou seu P / L. Geralmente, nossa preferência é limitar o uso do índice preço / lucro para estabelecer o que o mercado pensa sobre a saúde geral de uma empresa.

Estabelecemos que o ICZOOM Group mantém o seu P/E elevado porque o seu crescimento recente a três anos é superior às previsões do mercado, como esperado. Neste momento, os accionistas estão confortáveis com o P/E, pois estão bastante confiantes de que os lucros não estão ameaçados. Se as recentes tendências dos resultados a médio prazo se mantiverem, é difícil imaginar que o preço das acções sofra uma forte queda num futuro próximo, nestas circunstâncias.

É sempre necessário ter em conta o espetro sempre presente do risco de investimento. Identificámos 3 sinais de alerta no ICZOOM Group (pelo menos 2 que são um pouco preocupantes), e a sua compreensão deve fazer parte do seu processo de investimento.

É importante certificar-se de que procura uma grande empresa e não apenas a primeira ideia que encontra. Por isso, dê uma vista de olhos a esta lista gratuita de empresas interessantes com um forte crescimento recente dos lucros (e um P/E baixo).

Valuation is complex, but we're here to simplify it.

Discover if ICZOOM Group might be undervalued or overvalued with our detailed analysis, featuring fair value estimates, potential risks, dividends, insider trades, and its financial condition.

Access Free AnalysisTem comentários sobre este artigo? Preocupado com o conteúdo? Entre em contacto connosco diretamente. Em alternativa, envie um e-mail para editorial-team (at) simplywallst.com.

Este artigo da Simply Wall St é de carácter geral. Fornecemos comentários com base em dados históricos e previsões de analistas apenas utilizando uma metodologia imparcial e os nossos artigos não se destinam a ser um aconselhamento financeiro. Não constitui uma recomendação para comprar ou vender qualquer ação e não tem em conta os seus objectivos ou a sua situação financeira. O nosso objetivo é proporcionar-lhe uma análise orientada para o longo prazo, baseada em dados fundamentais. Note-se que a nossa análise pode não ter em conta os últimos anúncios de empresas sensíveis ao preço ou material qualitativo. Simply Wall St não detém qualquer posição nas acções mencionadas.

This article has been translated from its original English version, which you can find here.

About NasdaqCM:IZM

Advertisement