Advertisement

O anúncio dos resultados da Extreme Networks, Inc.(NASDAQ:EXTR) na semana passada foi dececionante para os investidores, apesar dos números decentes dos lucros. Fizemos algumas análises e encontrámos alguns factores de conforto por baixo dos números dos lucros.

Confira nossa última análise da Extreme Networks

Examinando o fluxo de caixa em relação aos ganhos da Extreme Networks

Em alta finança, o principal rácio utilizado para medir a forma como uma empresa converte os lucros reportados em fluxo de caixa livre (FCF) é o rácio de acumulação (do fluxo de caixa). Para obter o rácio de acumulação, primeiro subtraímos o FCF do lucro de um período e depois dividimos esse número pelos activos operacionais médios do período. Poder-se-ia pensar no rácio de acréscimo do fluxo de caixa como o "rácio de lucro não-FCF".

Por conseguinte, é considerado positivo quando uma empresa tem um rácio de acumulação negativo, mas negativo se o seu rácio de acumulação for positivo. Embora não seja um problema ter um rácio de acréscimos positivo, indicando um certo nível de lucros não monetários, um rácio de acréscimos elevado é indiscutivelmente mau, porque indica que os lucros em papel não são acompanhados de fluxos de caixa. Isto porque alguns estudos académicos sugerem que um rácio de acréscimos elevado tende a conduzir a lucros mais baixos ou a um menor crescimento dos lucros.

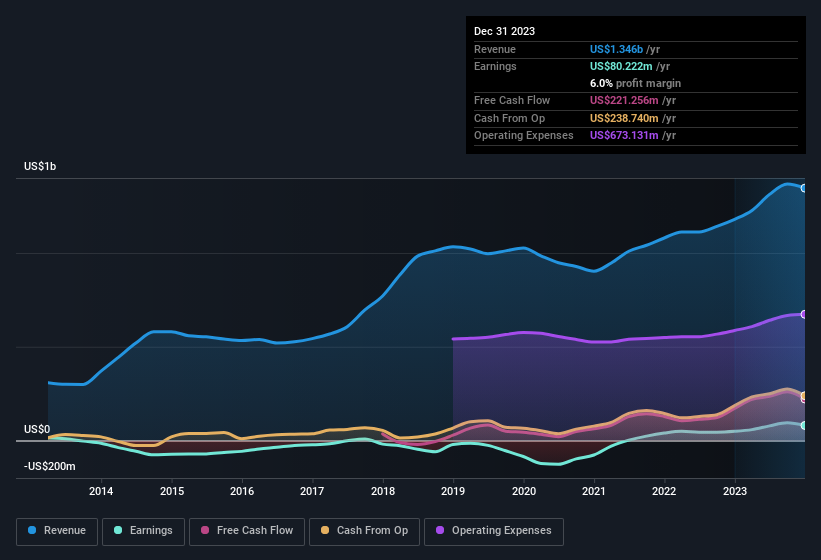

A Extreme Networks tem um rácio de acumulação de -1,29 para o ano até dezembro de 2023. Por conseguinte, os seus ganhos estatutários foram muito significativamente inferiores ao seu cashflow livre. A saber, produziu um fluxo de caixa livre de US$ 221 milhões durante o período, superando o lucro relatado de US$ 80,2 milhões. Os accionistas da Extreme Networks estão sem dúvida satisfeitos com a melhoria do fluxo de caixa livre nos últimos doze meses. Dito isto, a história é mais complexa. O rácio de acumulação reflecte, pelo menos em parte, o impacto de itens invulgares no lucro estatutário.

Isto pode fazer com que se pergunte o que os analistas estão a prever em termos de rentabilidade futura. Felizmente, pode clicar aqui para ver um gráfico interativo que representa a rentabilidade futura, com base nas suas estimativas.

O impacto de itens incomuns no lucro

O lucro da Extreme Networks foi reduzido por itens incomuns no valor de US$ 14 milhões nos últimos doze meses, e isso ajudou a produzir uma alta conversão de caixa, conforme refletido por seus itens incomuns. Isto é o que se espera ver quando uma empresa tem um encargo não monetário que reduz os lucros em papel. Nunca é bom ver itens invulgares a custar lucros à empresa, mas, pelo lado positivo, as coisas podem melhorar mais cedo ou mais tarde. Analisámos milhares de empresas cotadas e descobrimos que as rubricas não habituais são frequentemente de natureza pontual. E isso não é uma surpresa, dado que estas rubricas são consideradas invulgares. Partindo do princípio de que essas despesas invulgares não voltam a surgir, esperamos, portanto, que a Extreme Networks produza um lucro mais elevado no próximo ano, se tudo o resto se mantiver igual.

A nossa opinião sobre o desempenho da Extreme Networks em termos de lucros

Tendo em conta o rácio de acumulação da Extreme Networks e as suas rubricas não habituais, pensamos que é pouco provável que os seus lucros estatutários exagerem o poder de lucro subjacente da empresa. Com base nestes factores, pensamos que o potencial de ganhos subjacentes da Extreme Networks é tão bom, ou provavelmente ainda melhor, do que os lucros estatutários fazem parecer! Embora seja realmente importante considerar até que ponto os ganhos estatutários de uma empresa representam o seu verdadeiro poder de ganhos, também vale a pena dar uma vista de olhos ao que os analistas estão a prever para o futuro. Felizmente, pode consultar as previsões dos analistas clicando aqui.

Após a nossa análise da natureza dos lucros da Extreme Networks, saímos optimistas em relação à empresa. Mas há muitas outras maneiras de informar a sua opinião sobre uma empresa. Por exemplo, muitas pessoas consideram que uma elevada rendibilidade do capital próprio é uma indicação de uma economia empresarial favorável, enquanto outras gostam de "seguir o dinheiro" e procurar acções que os informadores estão a comprar. Por isso, talvez queira ver esta coleção gratuita de empresas com uma elevada rendibilidade do capital próprio ou esta lista de acções que os iniciados estão a comprar.

Valuation is complex, but we're here to simplify it.

Discover if Extreme Networks might be undervalued or overvalued with our detailed analysis, featuring fair value estimates, potential risks, dividends, insider trades, and its financial condition.

Access Free AnalysisTem comentários sobre este artigo? Preocupado com o conteúdo? Entre em contacto connosco diretamente. Em alternativa, envie um e-mail para editorial-team (at) simplywallst.com.

Este artigo da Simply Wall St é de carácter geral. Fornecemos comentários com base em dados históricos e previsões de analistas apenas utilizando uma metodologia imparcial e os nossos artigos não se destinam a ser um aconselhamento financeiro. Não constitui uma recomendação para comprar ou vender qualquer ação e não tem em conta os seus objectivos ou a sua situação financeira. O nosso objetivo é proporcionar-lhe uma análise orientada para o longo prazo, baseada em dados fundamentais. Note-se que a nossa análise pode não ter em conta os últimos anúncios de empresas sensíveis ao preço ou material qualitativo. Simply Wall St não detém qualquer posição nas acções mencionadas.

This article has been translated from its original English version, which you can find here.

About NasdaqGS:EXTR

Advertisement