Advertisement

Mesmo com um aumento de 28%, os investidores cautelosos não estão recompensando o desempenho da Airgain, Inc. (NASDAQ: AIRG) Completamente

Apesar de uma corrida já forte, as acções da Airgain, Inc.(NASDAQ:AIRG) têm vindo a crescer, com um ganho de 28% nos últimos trinta dias. Embora os compradores recentes possam estar rindo, os detentores de longo prazo podem não estar tão satisfeitos, já que o ganho recente apenas traz as ações de volta ao ponto em que começaram há um ano.

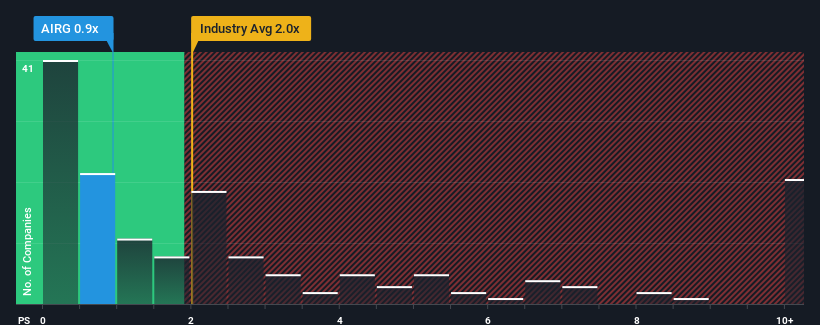

Embora o seu preço tenha subido, o rácio preço/vendas (ou "P/S") da Airgain de 0,9x pode ainda fazer com que pareça uma compra neste momento, em comparação com a indústria eletrónica nos Estados Unidos, onde cerca de metade das empresas têm rácios P/S superiores a 2x e mesmo P/S superiores a 5x são bastante comuns. No entanto, seria necessário aprofundar um pouco mais para determinar se existe uma base racional para o P/S reduzido.

Veja nossa análise mais recente para Airgain

Como é o desempenho recente da Airgain?

Com receitas que estão a recuar mais do que a média da indústria nos últimos tempos, a Airgain tem estado muito lenta. Talvez o mercado não esteja à espera que o desempenho futuro das receitas melhore, o que tem mantido o P/S suprimido. Se ainda acreditamos no negócio, é preferível que a empresa melhore o seu desempenho em termos de receitas. Ou, pelo menos, esperaria que a queda das receitas não se agravasse, se o seu plano é adquirir algumas acções enquanto a empresa está em desvantagem.

Se quiser saber quais são as previsões dos analistas para o futuro, consulte o nosso relatóriogratuito sobre a Airgain.As previsões de receitas correspondem ao baixo rácio P/S?

O rácio P/S da Airgain seria típico de uma empresa que apenas se espera que apresente um crescimento limitado e, sobretudo, um desempenho pior do que o da indústria.

Retrospetivamente, o último ano apresentou uma frustrante redução de 26% no faturamento da empresa. Apesar disso, as receitas conseguiram aumentar uns práticos 16% em relação a três anos atrás, graças ao período anterior de crescimento. Assim, podemos começar por confirmar que a empresa fez um bom trabalho de crescimento das receitas durante esse período, apesar de ter tido alguns percalços pelo caminho.

No que respeita às perspectivas, o próximo ano deverá gerar um crescimento de 12%, segundo as estimativas dos dois analistas que acompanham a empresa. Com uma previsão de crescimento de apenas 3,5% para o sector, a empresa está posicionada para um resultado mais forte em termos de receitas.

Com esta informação, achamos estranho que a Airgain esteja a negociar a um P/S inferior ao do sector. Aparentemente, alguns accionistas duvidam das previsões e têm vindo a aceitar preços de venda significativamente mais baixos.

A principal conclusão

O preço das acções da Airgain subiu recentemente, mas o seu P/S continua a ser modesto. Argumenta-se que o rácio preço/vendas é uma medida inferior de valor em certos sectores, mas pode ser um poderoso indicador do sentimento empresarial.

Um olhar sobre as receitas da Airgain revela que, apesar das brilhantes previsões de crescimento futuro, o seu P/S é muito inferior ao que seria de esperar. Poderão existir alguns factores de risco importantes que estão a exercer uma pressão descendente sobre o rácio P/S. Embora a possibilidade de queda do preço das acções pareça improvável devido ao elevado crescimento previsto para a empresa, o mercado parece ter alguma hesitação.

Há que pensar sempre nos riscos. Neste caso, detectámos 2 sinais de alerta para a Airgain que deve ter em atenção.

Se não tem a certeza sobre a solidez do negócio da Airgain, porque não explorar a nossa lista interactiva de acções com fundamentos sólidos para outras empresas que lhe possam ter escapado.

Valuation is complex, but we're here to simplify it.

Discover if Airgain might be undervalued or overvalued with our detailed analysis, featuring fair value estimates, potential risks, dividends, insider trades, and its financial condition.

Access Free AnalysisTem comentários sobre este artigo? Preocupado com o conteúdo? Entre em contacto connosco diretamente. Em alternativa, envie um e-mail para editorial-team (at) simplywallst.com.

Este artigo da Simply Wall St é de carácter geral. Fornecemos comentários com base em dados históricos e previsões de analistas apenas utilizando uma metodologia imparcial e os nossos artigos não se destinam a ser um aconselhamento financeiro. Não constitui uma recomendação para comprar ou vender qualquer ação e não tem em conta os seus objectivos ou a sua situação financeira. O nosso objetivo é proporcionar-lhe uma análise orientada para o longo prazo, baseada em dados fundamentais. Note-se que a nossa análise pode não ter em conta os últimos anúncios de empresas sensíveis ao preço ou material qualitativo. Simply Wall St não detém qualquer posição nas acções mencionadas.

This article has been translated from its original English version, which you can find here.

About NasdaqCM:AIRG

Advertisement