Advertisement

News Flash: 10 analistas pensam que os lucros da Beyond, Inc. (NYSE:BYON) estão ameaçados

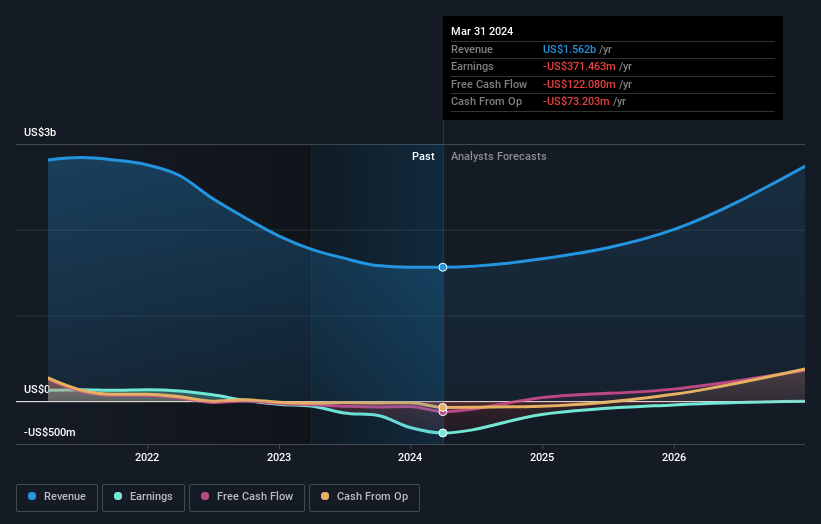

O dia de hoje está a revelar-se negativo para os accionistas da Beyond, Inc.(NYSE:BYON), com os analistas a apresentarem uma revisão negativa substancial das previsões para este ano. As estimativas de receita e lucro por ação (EPS) foram cortadas drasticamente, pois os analistas levaram em consideração as últimas perspectivas para o negócio, concluindo que eram muito otimistas anteriormente.

Após a descida da classificação, os dez analistas que cobrem o Beyond prevêem agora receitas de 1,7 mil milhões de dólares em 2024. Se este valor for atingido, reflectirá uma melhoria razoável de 6,3% das vendas em relação aos últimos 12 meses. Prevê-se que os prejuízos diminuam substancialmente, diminuindo 58% para 3,42 dólares por ação. No entanto, antes desta atualização das estimativas, o consenso esperava receitas de 1,9 mil milhões de dólares e perdas de 1,99 dólares por ação. Assim, houve uma grande mudança de pontos de vista após as recentes actualizações de consenso, com os analistas a fazerem um corte sério nas suas previsões de receitas, ao mesmo tempo que esperavam um aumento das perdas por ação.

Veja a nossa última análise do Beyond

O preço-alvo de consenso caiu 27% para US $ 26,43, sinalizando implicitamente que ganhos menores por ação são um indicador importante para a avaliação da Beyond.

Olhando agora para o panorama geral, uma das formas de dar sentido a estas previsões é ver como se comparam com o desempenho passado e as estimativas de crescimento do sector. As últimas estimativas mostram claramente que a taxa de crescimento da Beyond deverá acelerar significativamente, com uma previsão de crescimento anualizado das receitas de 8,4% até ao final de 2024, visivelmente mais rápida do que o seu crescimento histórico de 0,3% ao ano nos últimos cinco anos. Compare-se esta evolução com a de outras empresas do mesmo sector, para as quais se prevê um crescimento anual das receitas de 4,9%. Parece óbvio que, embora as perspectivas de crescimento sejam mais favoráveis do que no passado recente, os analistas também prevêem que o Beyond cresça mais rapidamente do que o sector em geral.

O resultado final

O aspeto mais importante a salientar desta descida é que o consenso aumentou as suas previsões de perdas este ano, o que sugere que nem tudo pode estar bem no Beyond. Infelizmente, os analistas também baixaram as suas estimativas de receitas, embora os nossos dados indiquem que as receitas deverão ter um desempenho melhor do que o do mercado em geral. Com um corte sério nas expectativas deste ano e uma queda do preço-alvo, não nos surpreenderia se os investidores estivessem a desconfiar da Beyond.

Ainda assim, as perspectivas a longo prazo da empresa são muito mais relevantes do que os lucros do próximo ano. Na Simply Wall St, temos uma gama completa de estimativas de analistas para a Beyond até 2026, e pode vê-las gratuitamente na nossa plataforma aqui.

É claro que ver a administração da empresa investir grandes somas de dinheiro numa ação pode ser tão útil como saber se os analistas estão a baixar as suas estimativas. Por isso, também pode querer pesquisar estalista gratuita de acções que os informadores estão a comprar.

Valuation is complex, but we're here to simplify it.

Discover if Beyond might be undervalued or overvalued with our detailed analysis, featuring fair value estimates, potential risks, dividends, insider trades, and its financial condition.

Access Free AnalysisTem comentários sobre este artigo? Preocupado com o conteúdo? Entre em contacto connosco diretamente. Em alternativa, envie um e-mail para editorial-team (at) simplywallst.com.

Este artigo da Simply Wall St é de carácter geral. Fornecemos comentários com base em dados históricos e previsões de analistas apenas utilizando uma metodologia imparcial e os nossos artigos não se destinam a ser um aconselhamento financeiro. Não constitui uma recomendação para comprar ou vender qualquer ação e não tem em conta os seus objectivos ou a sua situação financeira. O nosso objetivo é proporcionar-lhe uma análise orientada para o longo prazo, baseada em dados fundamentais. Note-se que a nossa análise pode não ter em conta os últimos anúncios de empresas sensíveis ao preço ou material qualitativo. Simply Wall St não detém qualquer posição nas acções mencionadas.

This article has been translated from its original English version, which you can find here.

About NYSE:BYON

Advertisement