Advertisement

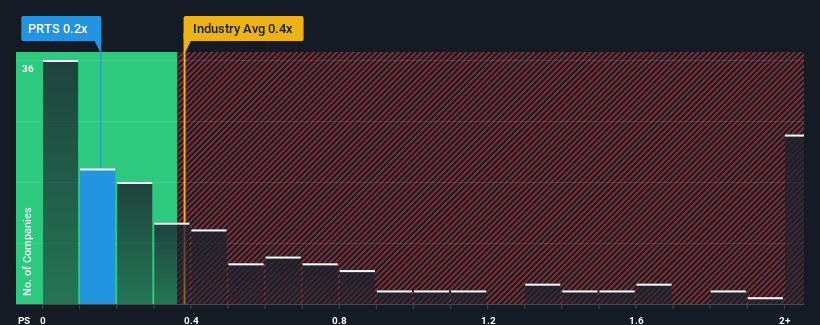

Com um rácio preço/vendas médio (ou "P/S") de cerca de 0,4x na indústria de Retalho Especializado nos Estados Unidos, pode ser perdoado por se sentir indiferente ao rácio P/S da CarParts.com, Inc. (NASDAQ:PRTS) de 0,2x. Embora isto possa não suscitar quaisquer dúvidas, se o rácio P/S não for justificado, os investidores podem estar a perder uma oportunidade potencial ou a ignorar uma desilusão iminente.

Confira nossa análise mais recente da CarParts.com

Como tem sido o desempenho da CarParts.com

Os últimos tempos não têm sido muito bons para a CarParts.com, uma vez que as suas receitas têm aumentado mais lentamente do que a maioria das outras empresas. Talvez o mercado esteja à espera que o desempenho futuro das receitas aumente, o que tem evitado que o P/S diminua. No entanto, se não for esse o caso, os investidores podem ser apanhados a pagar demasiado pelas acções.

Quer ter uma visão completa das estimativas dos analistas para a empresa? Então, o nosso relatóriogratuito sobre a CarParts.com ajudá-lo-á a descobrir o que está no horizonte.As previsões de receitas correspondem ao rácio P/S?

Para justificar o seu rácio P/S, a CarParts.com teria de produzir um crescimento semelhante ao da indústria.

Olhando para trás primeiro, vemos que quase não houve crescimento de receita para falar da empresa no ano passado. No entanto, o último período de três anos registou um excelente aumento global de 52% nas receitas, apesar do seu desempenho pouco inspirador a curto prazo. Portanto, embora a empresa tenha feito um trabalho sólido no passado, é um pouco preocupante ver o crescimento das receitas diminuir tanto quanto diminuiu.

Passando para o futuro, as estimativas dos quatro analistas que cobrem a empresa sugerem que o crescimento das receitas está a entrar em território negativo, diminuindo 0,2% no próximo ano. Com a previsão de um crescimento de 4,5% para o sector, trata-se de um resultado dececionante.

Com esta informação, consideramos preocupante o facto de a CarParts.com estar a negociar a um P/S bastante semelhante ao do sector. Parece que a maioria dos investidores espera uma reviravolta nas perspectivas comerciais da empresa, mas o grupo de analistas não está tão confiante de que isso aconteça. Só os mais ousados assumiriam que estes preços são sustentáveis, uma vez que o declínio das receitas acabará provavelmente por afetar o preço das acções.

O resultado final do P/S da CarParts.com

Utilizar apenas o rácio preço/vendas para determinar se deve vender as suas acções não é sensato, no entanto pode ser um guia prático para as perspectivas futuras da empresa.

Parece que a CarParts.com negoceia atualmente com um P/S superior ao esperado para uma empresa cujas receitas deverão diminuir. Quando vemos uma perspetiva sombria como esta, pensamos imediatamente que o preço das acções corre o risco de descer, afectando negativamente o P/S. Se considerarmos as perspectivas de receitas, o P/S parece indicar que os potenciais investidores podem estar a pagar um prémio pelas acções.

Antes de dar a sua opinião, descobrimos um sinal de alerta para a CarParts.com que deve ser tido em conta.

Se as empresas com um sólido crescimento dos lucros no passado são do seu agrado, talvez queira ver esta coleção gratuita de outras empresas com um forte crescimento dos lucros e baixos rácios P/E.

Valuation is complex, but we're here to simplify it.

Discover if CarParts.com might be undervalued or overvalued with our detailed analysis, featuring fair value estimates, potential risks, dividends, insider trades, and its financial condition.

Access Free AnalysisTem comentários sobre este artigo? Preocupado com o conteúdo? Entre em contacto connosco diretamente. Em alternativa, envie um e-mail para editorial-team (at) simplywallst.com.

Este artigo da Simply Wall St é de carácter geral. Fornecemos comentários com base em dados históricos e previsões de analistas apenas utilizando uma metodologia imparcial e os nossos artigos não se destinam a ser um aconselhamento financeiro. Não constitui uma recomendação para comprar ou vender qualquer ação e não tem em conta os seus objectivos ou a sua situação financeira. O nosso objetivo é proporcionar-lhe uma análise orientada para o longo prazo, baseada em dados fundamentais. Note-se que a nossa análise pode não ter em conta os últimos anúncios de empresas sensíveis ao preço ou material qualitativo. Simply Wall St não detém qualquer posição nas acções mencionadas.

This article has been translated from its original English version, which you can find here.

About NasdaqGS:PRTS

Advertisement