Advertisement

As perspectivas da ADMA Biologics, Inc. (NASDAQ: ADMA) precisam de um impulso para aumentar as ações

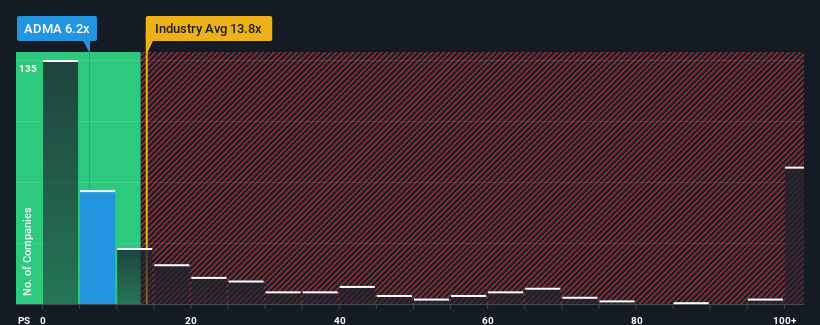

Pode pensar-se que, com um rácio preço/vendas (ou "P/S") de 6,2x, a ADMA Biologics, Inc.(NASDAQ:ADMA) é definitivamente uma ação que vale a pena verificar, visto que quase metade de todas as empresas de biotecnologia nos Estados Unidos têm rácios P/S superiores a 13,8x e mesmo P/S acima de 65x não são fora do comum. No entanto, seria necessário aprofundar um pouco mais para determinar se existe uma base racional para o P/S altamente reduzido.

Veja nossa análise mais recente para ADMA Biologics

Como é o desempenho recente da ADMA Biologics?

Com um crescimento de receita inferior ao da maioria das outras empresas nos últimos tempos, a ADMA Biologics tem sido relativamente lenta. O rácio P/S é provavelmente baixo porque os investidores pensam que este desempenho sem brilho das receitas não vai melhorar. Se for este o caso, então os accionistas existentes terão provavelmente dificuldade em ficar entusiasmados com a direção futura do preço das acções.

Se quiser ver o que os analistas estão a prever para o futuro, consulte o nosso relatóriogratuito sobre a ADMA Biologics.Existe alguma previsão de crescimento das receitas da ADMA Biologics?

O rácio P/S da ADMA Biologics seria típico de uma empresa que se espera que apresente um crescimento muito fraco ou mesmo uma queda nas receitas e, mais importante, um desempenho muito pior do que o da indústria.

Retrospetivamente, o último ano proporcionou um ganho excecional de 68% no volume de negócios da empresa. Este excelente desempenho significa que a empresa também foi capaz de registar um enorme crescimento das receitas nos últimos três anos. Assim, podemos começar por confirmar que a empresa fez um excelente trabalho de crescimento das receitas durante esse período.

Passando para o futuro, as estimativas dos quatro analistas que cobrem a empresa sugerem que as receitas devem crescer 19% por ano nos próximos três anos. Com a previsão de um crescimento anual de 151% no sector, a empresa está posicionada para um resultado de receitas mais fraco.

Tendo isto em consideração, é claro porque é que o P/S da ADMA Biologics está a ficar aquém dos seus pares da indústria. Parece que a maioria dos investidores está à espera de um crescimento futuro limitado e só está disposta a pagar um montante reduzido pelas acções.

A principal conclusão

Normalmente, alertamos contra a leitura excessiva dos rácios preço/venda ao tomar decisões de investimento, embora possa revelar muito sobre o que os outros participantes do mercado pensam sobre a empresa.

Como esperado, a nossa análise das previsões dos analistas da ADMA Biologics confirma que as perspectivas de receitas pouco animadoras da empresa são um dos principais factores que contribuem para o seu baixo P/S. Neste momento, os accionistas estão a aceitar o baixo P/S, uma vez que admitem que as receitas futuras provavelmente não proporcionarão surpresas agradáveis. Nestas circunstâncias, é difícil prever uma forte subida do preço das acções num futuro próximo.

É sempre necessário ter em conta o espetro sempre presente do risco de investimento. Identificámos um sinal de alerta com a ADMA Biologics, e a sua compreensão deve fazer parte do seu processo de investimento.

É importante certificar-se de que está à procura de uma grande empresa, e não apenas da primeira ideia que encontrar. Por isso, se a rentabilidade crescente se alinha com a sua ideia de uma grande empresa, dê uma vista de olhos a esta lista gratuita de empresas interessantes com um forte crescimento recente dos lucros (e um P/E baixo).

Valuation is complex, but we're here to simplify it.

Discover if ADMA Biologics might be undervalued or overvalued with our detailed analysis, featuring fair value estimates, potential risks, dividends, insider trades, and its financial condition.

Access Free AnalysisTem comentários sobre este artigo? Preocupado com o conteúdo? Entre em contacto connosco diretamente. Em alternativa, envie um e-mail para editorial-team (at) simplywallst.com.

Este artigo da Simply Wall St é de carácter geral. Fornecemos comentários com base em dados históricos e previsões de analistas apenas utilizando uma metodologia imparcial e os nossos artigos não se destinam a ser um aconselhamento financeiro. Não constitui uma recomendação para comprar ou vender qualquer ação e não tem em conta os seus objectivos ou a sua situação financeira. O nosso objetivo é proporcionar-lhe uma análise orientada para o longo prazo, baseada em dados fundamentais. Note-se que a nossa análise pode não ter em conta os últimos anúncios de empresas sensíveis ao preço ou material qualitativo. Simply Wall St não detém qualquer posição nas acções mencionadas.

This article has been translated from its original English version, which you can find here.

About NasdaqGM:ADMA

Advertisement