Advertisement

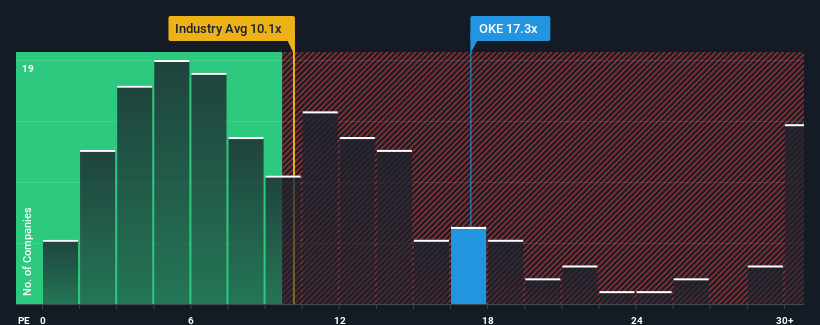

Não é exagero dizer que o rácio preço/lucro (ou "P/E") de 17,3x da ONEOK, Inc. (NYSE:OKE) parece agora bastante "intermédio" em comparação com o mercado dos Estados Unidos, onde o rácio P/E mediano é de cerca de 17x. Embora isto possa não levantar quaisquer dúvidas, se o rácio P/E não for justificado, os investidores podem estar a perder uma oportunidade potencial ou a ignorar uma desilusão iminente.

Os últimos tempos têm sido agradáveis para a ONEOK, uma vez que os seus ganhos aumentaram, apesar de os ganhos do mercado estarem a regredir. Uma possibilidade é que o P/L seja moderado porque os investidores pensam que os lucros da empresa serão menos resistentes no futuro. Se gostarmos da empresa, esperamos que não seja esse o caso, de modo a podermos adquirir algumas acções enquanto não formos favorecidos.

Confira nossa análise mais recente para ONEOK

Como está a tendência de crescimento da ONEOK?

O índice P / L da ONEOK seria típico para uma empresa que só deve apresentar um crescimento moderado e, o que é importante, ter um desempenho em linha com o mercado.

Olhando primeiro para trás, vemos que a empresa aumentou os lucros por ação em uns impressionantes 43% no ano passado. O último período de três anos também registou um excelente aumento global de 221% nos EPS, ajudado pelo seu desempenho a curto prazo. Por conseguinte, os accionistas teriam provavelmente acolhido com agrado estas taxas de crescimento dos lucros a médio prazo.

Quanto às perspectivas, os próximos três anos deverão gerar um crescimento de 2,2% por ano, segundo as estimativas dos dez analistas que acompanham a empresa. Com o mercado a prever um crescimento de 10% ao ano, a empresa está posicionada para um resultado mais fraco.

Tendo em conta este facto, é curioso que o P/E da ONEOK esteja em linha com a maioria das outras empresas. Parece que a maioria dos investidores está a ignorar as expectativas de crescimento bastante limitadas e está disposta a pagar mais pela exposição às acções. A manutenção destes preços será difícil de conseguir, uma vez que este nível de crescimento dos lucros acabará provavelmente por pesar sobre as acções.

Conclusão sobre o P/E da ONEOK

Diríamos que o poder do rácio preço/lucro não é principalmente como um instrumento de avaliação, mas sim para avaliar o sentimento atual dos investidores e as expectativas futuras.

O nosso exame das previsões dos analistas da ONEOK revelou que as suas perspectivas de lucros inferiores não estão a afetar o seu P/E tanto quanto teríamos previsto. Neste momento, estamos desconfortáveis com o P/E, uma vez que os lucros futuros previstos não são susceptíveis de apoiar um sentimento mais positivo durante muito tempo. A menos que estas condições melhorem, é difícil aceitar estes preços como sendo razoáveis.

Deve-se sempre pensar nos riscos. Neste caso, detectámos 3 sinais de alerta para a ONEOK que devem ser tidos em conta.

É importante certificar-se de que procura uma grande empresa e não apenas a primeira ideia que encontra. Por isso, dê uma vista de olhos a esta lista gratuita de empresas interessantes com um forte crescimento recente dos lucros (e um P/E baixo).

Valuation is complex, but we're here to simplify it.

Discover if ONEOK might be undervalued or overvalued with our detailed analysis, featuring fair value estimates, potential risks, dividends, insider trades, and its financial condition.

Access Free AnalysisTem comentários sobre este artigo? Preocupado com o conteúdo? Entre em contacto connosco diretamente. Em alternativa, envie um e-mail para editorial-team (at) simplywallst.com.

Este artigo da Simply Wall St é de carácter geral. Fornecemos comentários com base em dados históricos e previsões de analistas apenas utilizando uma metodologia imparcial e os nossos artigos não se destinam a ser um aconselhamento financeiro. Não constitui uma recomendação para comprar ou vender qualquer ação e não tem em conta os seus objectivos ou a sua situação financeira. O nosso objetivo é proporcionar-lhe uma análise orientada para o longo prazo, baseada em dados fundamentais. Note-se que a nossa análise pode não ter em conta os últimos anúncios de empresas sensíveis ao preço ou material qualitativo. Simply Wall St não detém qualquer posição nas acções mencionadas.

This article has been translated from its original English version, which you can find here.

About NYSE:OKE

Advertisement