Advertisement

Apesar de ter proporcionado aos investidores perdas de 74% nos últimos 3 anos, a PayPal Holdings (NASDAQ:PYPL) tem vindo a aumentar os seus lucros

Os accionistas da PayPal Holdings, Inc.(NASDAQ:PYPL) devem estar satisfeitos por verem o preço das acções subir 23% no último trimestre. Mas isso não muda o facto de que os retornos nos últimos três anos foram de revirar o estômago. O preço das acções afundou-se como um navio com fugas, caindo 74% nesse período. Por isso, é bom ver um pouco de melhoria. A questão que se coloca é saber se o negócio mudou realmente de rumo.

Numa nota mais encorajadora, a empresa adicionou 5,2 mil milhões de dólares à sua capitalização bolsista apenas nos últimos 7 dias, por isso vamos ver se conseguimos determinar o que esteve na origem da perda de três anos para os accionistas.

Veja nossa análise mais recente para PayPal Holdings

Para citar Buffett, "Os navios navegarão à volta do mundo, mas a Sociedade da Terra Plana florescerá. Continuará a haver grandes discrepâncias entre preço e valor no mercado... Uma forma de examinar como o sentimento do mercado mudou ao longo do tempo é olhar para a interação entre o preço das acções de uma empresa e os seus lucros por ação (EPS).

Durante os infelizes três anos de queda do preço das acções, a PayPal Holdings viu os seus resultados por ação (EPS) melhorarem 9,3% ao ano. Isto é um grande enigma e sugere que pode haver algo que esteja temporariamente a impulsionar o preço das acções. Ou então, a empresa foi demasiado valorizada no passado e, por isso, o seu crescimento desiludiu.

Vale a pena analisar outras métricas, porque o crescimento do EPS não parece corresponder à queda do preço das acções.

De notar que, em três anos, as receitas cresceram efetivamente a uma taxa anual de 11%, o que não parece ser razão para vender acções. Talvez valha a pena investigar melhor a PayPal Holdings; embora possamos estar a perder alguma coisa com esta análise, também pode haver uma oportunidade.

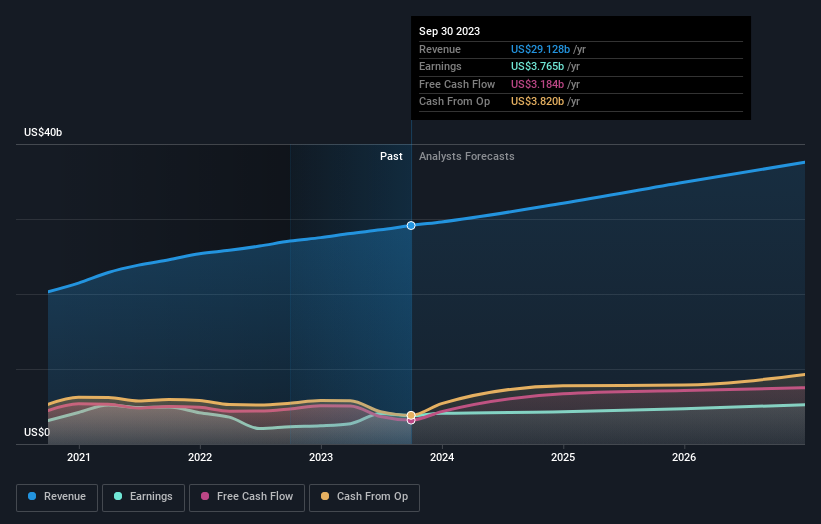

Pode ver como os ganhos e as receitas se alteraram ao longo do tempo na imagem abaixo (clique no gráfico para ver os valores exactos).

Consideramos positivo o facto de os insiders terem feito compras significativas no último ano. Dito isto, a maioria das pessoas considera as tendências de crescimento dos ganhos e das receitas como um guia mais significativo para o negócio. Por isso, faz todo o sentido verificar o que os analistas pensam que a PayPal Holdings vai ganhar no futuro (previsões de lucros livres).

Uma perspetiva diferente

Enquanto o mercado em geral ganhou cerca de 22% no último ano, os accionistas da PayPal Holdings perderam 17%. No entanto, é preciso ter em conta que mesmo as melhores acções podem, por vezes, ter um desempenho inferior ao do mercado durante um período de doze meses. Lamentavelmente, o desempenho do ano passado encerra uma série de maus resultados, com os accionistas a sofrerem uma perda total de 5% por ano ao longo de cinco anos. De um modo geral, a fraqueza do preço das acções a longo prazo pode ser um mau sinal, embora os investidores contrários possam querer investigar as acções na esperança de uma reviravolta. É muito bom que os insiders tenham comprado acções, mas sugerimos que verifique aqui o preço a que os insiders estavam a comprar.

A PayPal Holdings não é a única ação que os insiders estão a comprar. Para aqueles que gostam de encontrar investimentos vencedores, esta lista gratuita de empresas em crescimento com compras recentes de insiders, pode ser apenas o bilhete.

Note-se que os retornos de mercado citados neste artigo reflectem os retornos médios ponderados de mercado das acções atualmente transaccionadas nas bolsas americanas.

Valuation is complex, but we're here to simplify it.

Discover if PayPal Holdings might be undervalued or overvalued with our detailed analysis, featuring fair value estimates, potential risks, dividends, insider trades, and its financial condition.

Access Free AnalysisTem comentários sobre este artigo? Preocupado com o conteúdo? Entre em contacto connosco diretamente. Em alternativa, envie um e-mail para editorial-team (at) simplywallst.com.

Este artigo da Simply Wall St é de carácter geral. Fornecemos comentários com base em dados históricos e previsões de analistas apenas utilizando uma metodologia imparcial e os nossos artigos não se destinam a ser um aconselhamento financeiro. Não constitui uma recomendação para comprar ou vender qualquer ação e não tem em conta os seus objectivos ou a sua situação financeira. O nosso objetivo é proporcionar-lhe uma análise orientada para o longo prazo, baseada em dados fundamentais. Note-se que a nossa análise pode não ter em conta os últimos anúncios de empresas sensíveis ao preço ou material qualitativo. Simply Wall St não detém qualquer posição nas acções mencionadas.

This article has been translated from its original English version, which you can find here.

About NasdaqGS:PYPL

Advertisement