O Preferred Bank (NASDAQ: PFBC) perde 6.0% esta semana, à medida que os retornos anuais caem mais em linha com o crescimento dos lucros

Ao comprar um fundo de índice, pode facilmente igualar o rendimento do mercado. Mas se comprar boas empresas a preços atractivos, a rendibilidade da sua carteira pode exceder a rendibilidade média do mercado. Basta olhar para o Preferred Bank (NASDAQ:PFBC ), que subiu 77% em três anos, superando largamente a rendibilidade do mercado de 17% (sem incluir os dividendos).

Embora as acções tenham caído 6,0% esta semana, vale a pena concentrar-se no longo prazo e ver se os retornos históricos das acções foram impulsionados pelos fundamentos subjacentes.

Veja nossa análise mais recente para o Preferred Bank

Para citar Buffett, "Os navios navegarão à volta do mundo, mas a Sociedade da Terra Plana florescerá. Continuará a haver grandes discrepâncias entre preço e valor no mercado... Uma forma de examinar como o sentimento do mercado mudou ao longo do tempo é olhar para a interação entre o preço das acções de uma empresa e os seus ganhos por ação (EPS).

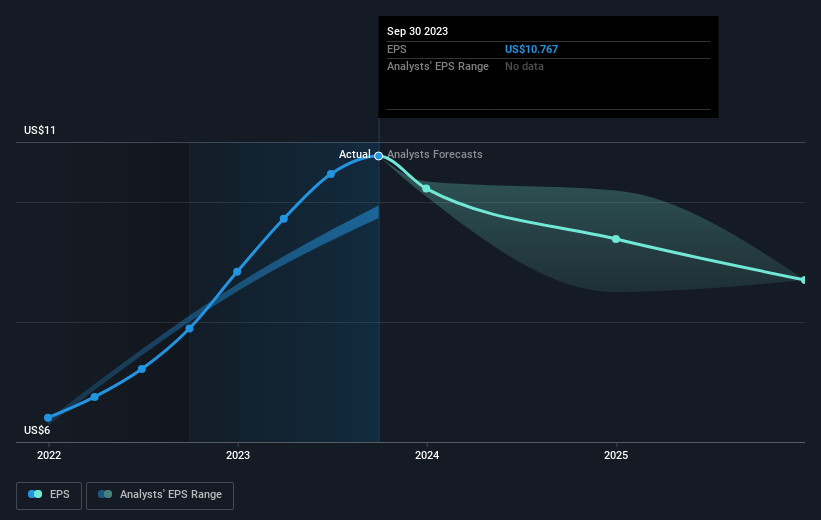

O Preferred Bank conseguiu aumentar o seu EPS em 35% por ano ao longo de três anos, fazendo subir o preço das acções. Este crescimento dos EPS é superior ao aumento médio anual de 21% do preço das acções. Assim, é razoável concluir que o mercado arrefeceu em relação às acções. O baixo rácio P/E de 5,45 também reflecte o sentimento negativo em torno das acções.

Pode ver como o EPS mudou ao longo do tempo na imagem abaixo (clique no gráfico para ver os valores exactos).

É claro que é excelente ver como o Preferred Bank aumentou os lucros ao longo dos anos, mas o futuro é mais importante para os accionistas. Pode ver como o seu balanço se fortaleceu (ou enfraqueceu) ao longo do tempo neste gráfico interativo gratuito .

E quanto aos dividendos?

É importante considerar a rendibilidade total para os accionistas, bem como a rendibilidade do preço das acções, para qualquer ação. Enquanto o retorno do preço das acções reflecte apenas a variação do preço das acções, o TSR inclui o valor dos dividendos (assumindo que foram reinvestidos) e o benefício de qualquer aumento de capital ou spin-off com desconto. É justo dizer que a TSR dá uma imagem mais completa das acções que pagam dividendos. Por acaso, a TSR do Preferred Bank nos últimos 3 anos foi de 93%, o que excede o retorno do preço das acções mencionado anteriormente. Este facto deve-se em grande parte ao pagamento de dividendos!

Uma perspetiva diferente

Os accionistas do Preferred Bank perderam 8,2% no ano (mesmo incluindo os dividendos), mas o mercado em si subiu 17%. No entanto, é preciso ter em conta que mesmo as melhores acções têm por vezes um desempenho inferior ao do mercado num período de doze meses. Os investidores a longo prazo não ficariam tão aborrecidos, uma vez que teriam ganho 7%, todos os anos, ao longo de cinco anos. Se os dados fundamentais continuarem a indicar um crescimento sustentável a longo prazo, a atual venda poderá ser uma oportunidade que vale a pena considerar. Considero muito interessante olhar para o preço das acções a longo prazo como um indicador do desempenho da empresa. Mas, para ter uma visão real, é necessário ter em conta outras informações. Caso em questão: Detectámos dois sinais de alerta para o Preferred Bank que devem ser tidos em conta, e um deles não nos agrada muito.

Mas atenção: o Preferred Bank pode não ser a melhor ação para comprar . Por isso, dê uma vista de olhos a esta lista gratuita de empresas interessantes com crescimento de lucros no passado (e previsão de crescimento futuro).

Note-se que as rendibilidades de mercado citadas neste artigo reflectem as rendibilidades médias ponderadas de mercado das acções que são atualmente transaccionadas nas bolsas americanas.

Valuation is complex, but we're here to simplify it.

Discover if Preferred Bank might be undervalued or overvalued with our detailed analysis, featuring fair value estimates, potential risks, dividends, insider trades, and its financial condition.

Access Free Analysis

Tem comentários sobre este artigo? Preocupado com o conteúdo?

Entre em contacto

connosco diretamente.

Em alternativa, envie um e-mail para editorial-team (at) simplywallst.com.

Este artigo da Simply Wall St é de carácter geral.

Fornecemos comentários com base em dados históricos e previsões de analistas apenas utilizando uma metodologia imparcial e os nossos artigos não se destinam a ser um aconselhamento financeiro.

Não constitui uma recomendação para comprar ou vender qualquer ação e não tem em conta os seus objectivos ou a sua situação financeira. O nosso objetivo é proporcionar-lhe uma análise orientada para o longo prazo, baseada em dados fundamentais. Note-se que a nossa análise pode não ter em conta os últimos anúncios de empresas sensíveis ao preço ou material qualitativo. Simply Wall St não detém qualquer posição nas acções mencionadas.

This article has been translated from its original English version, which you can find here.