Advertisement

Há quem diga que a volatilidade, e não a dívida, é a melhor forma de pensar sobre o risco enquanto investidor, mas Warren Buffett disse que "Volatilidade está longe de ser sinónimo de risco". Por isso, pode ser óbvio que é necessário ter em conta a dívida, quando se pensa no risco de uma determinada ação, porque demasiada dívida pode afundar uma empresa. Podemos ver que a Gogoro Inc.(NASDAQ:GGR) utiliza efetivamente a dívida na sua atividade. Mas a questão mais importante é: quanto risco essa dívida está criando?

Quando é que a dívida é perigosa?

A dívida e outros passivos tornam-se arriscados para uma empresa quando ela não pode cumprir facilmente essas obrigações, seja com fluxo de caixa livre ou levantando capital a um preço atraente. Se as coisas correrem muito mal, os credores podem assumir o controlo da empresa. Embora isso não seja muito comum, é frequente vermos empresas endividadas a diluir permanentemente os accionistas, porque os credores as obrigam a obter capital a um preço difícil. É claro que a vantagem da dívida é o facto de representar muitas vezes um capital barato, especialmente quando substitui a diluição numa empresa pela capacidade de reinvestir a taxas de retorno elevadas. Quando pensamos na utilização da dívida por parte de uma empresa, começamos por analisar a liquidez e a dívida em conjunto.

Veja nossa análise mais recente para a Gogoro

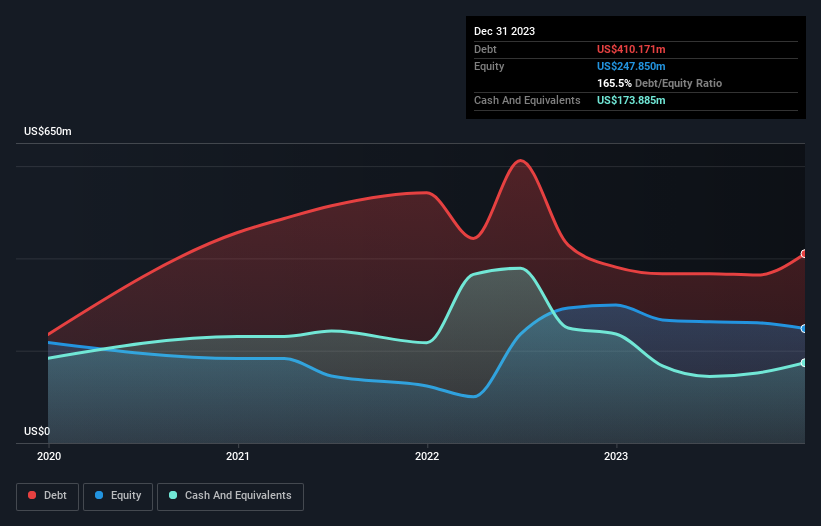

Qual é a dívida líquida da Gogoro?

Você pode clicar no gráfico abaixo para ver os números históricos, mas ele mostra que em dezembro de 2023 a Gogoro tinha US $ 410.2 milhões de dívida, um aumento de US $ 381.2 milhões, em um ano. No entanto, também tinha US $ 173,9 milhões em dinheiro e, portanto, sua dívida líquida é de US $ 236,3 milhões.

Quão forte é o balanço patrimonial da Gogoro?

Podemos ver no balanço mais recente que a Gogoro tinha passivos de US $ 214.1 milhões com vencimento em um ano e passivos de US $ 371.5 milhões com vencimento além disso. Compensando isso, tinha US$173,9m em caixa e US$17,1m em contas a receber que se venciam dentro de 12 meses. Assim, tem um passivo total de US$394,5 milhões mais do que o seu dinheiro e contas a receber a curto prazo, combinados.

Esta é uma montanha de alavancagem em relação à sua capitalização de mercado de US$454,6 milhões. Isto sugere que os accionistas seriam fortemente diluídos se a empresa precisasse de reforçar o seu balanço rapidamente. Quando se analisam os níveis de endividamento, o balanço é o ponto de partida óbvio. Mas, em última análise, a rentabilidade futura da empresa decidirá se a Gogoro pode reforçar o seu balanço ao longo do tempo. Por isso, se está concentrado no futuro, pode consultar este relatório gratuito que mostra as previsões de lucros dos analistas.

No último ano, a Gogoro registou um prejuízo antes de juros e impostos e, na verdade, reduziu as suas receitas em 8,6%, para 350 milhões de dólares. Não é o que gostaríamos de ver.

Advertência

Nos últimos doze meses, a Gogoro produziu um prejuízo antes de juros e impostos (EBIT). De facto, perdeu uns consideráveis US$86m ao nível do EBIT. Considerando que, juntamente com os passivos mencionados acima, não nos dá muita confiança de que a empresa deveria estar a usar tanta dívida. Francamente, pensamos que o balanço está longe de ser adequado, embora possa ser melhorado com o tempo. No entanto, não ajuda o facto de a empresa ter gasto 57 milhões de dólares em dinheiro no último ano. Em suma, trata-se de uma ação muito arriscada. Quando olhamos para uma empresa mais arriscada, gostamos de verificar a tendência dos seus lucros (ou perdas) ao longo do tempo. Hoje, apresentamos aos leitores este gráfico interativo que mostra a evolução dos lucros, das receitas e do fluxo de caixa operacional da Gogoro nos últimos anos.

Quando tudo está dito e feito, por vezes é mais fácil concentrarmo-nos em empresas que nem sequer precisam de dívida. Os leitores podem aceder a uma lista de acções de crescimento com dívida líquida zero 100% gratuita, agora mesmo.

Valuation is complex, but we're here to simplify it.

Discover if Gogoro might be undervalued or overvalued with our detailed analysis, featuring fair value estimates, potential risks, dividends, insider trades, and its financial condition.

Access Free AnalysisTem comentários sobre este artigo? Preocupado com o conteúdo? Entre em contacto connosco diretamente. Em alternativa, envie um e-mail para editorial-team (at) simplywallst.com.

Este artigo da Simply Wall St é de carácter geral. Fornecemos comentários com base em dados históricos e previsões de analistas apenas utilizando uma metodologia imparcial e os nossos artigos não se destinam a ser um aconselhamento financeiro. Não constitui uma recomendação para comprar ou vender qualquer ação e não tem em conta os seus objectivos ou a sua situação financeira. O nosso objetivo é proporcionar-lhe uma análise orientada para o longo prazo, baseada em dados fundamentais. Note-se que a nossa análise pode não ter em conta os últimos anúncios de empresas sensíveis ao preço ou material qualitativo. Simply Wall St não detém qualquer posição nas acções mencionadas.

This article has been translated from its original English version, which you can find here.

About NasdaqCM:GGR

Advertisement