Stock Analysis

junho de 2024 Destaque para as acções de crescimento com elevada participação de iniciados no Japão

Reviewed by Simply Wall St

Num contexto de retornos semanais mistos e de um fortalecimento do iene que coloca desafios aos exportadores japoneses, o mercado japonês continua a mostrar resistência, particularmente no sector dos serviços. Este ambiente sublinha o valor potencial de se concentrar em empresas em crescimento com elevada participação de iniciados, que podem oferecer vantagens únicas na navegação da atual dinâmica do mercado.

As 10 principais empresas em crescimento com elevada participação de insiders no Japão

| Nome da empresa | Propriedade de insiders | Crescimento dos ganhos |

| SHIFT (TSE:3697) | 35.4% | 26.8% |

| Kanamic NetworkLTD (TSE:3939) | 25% | 28.9% |

| Hottolink (TSE:3680) | 27% | 57.3% |

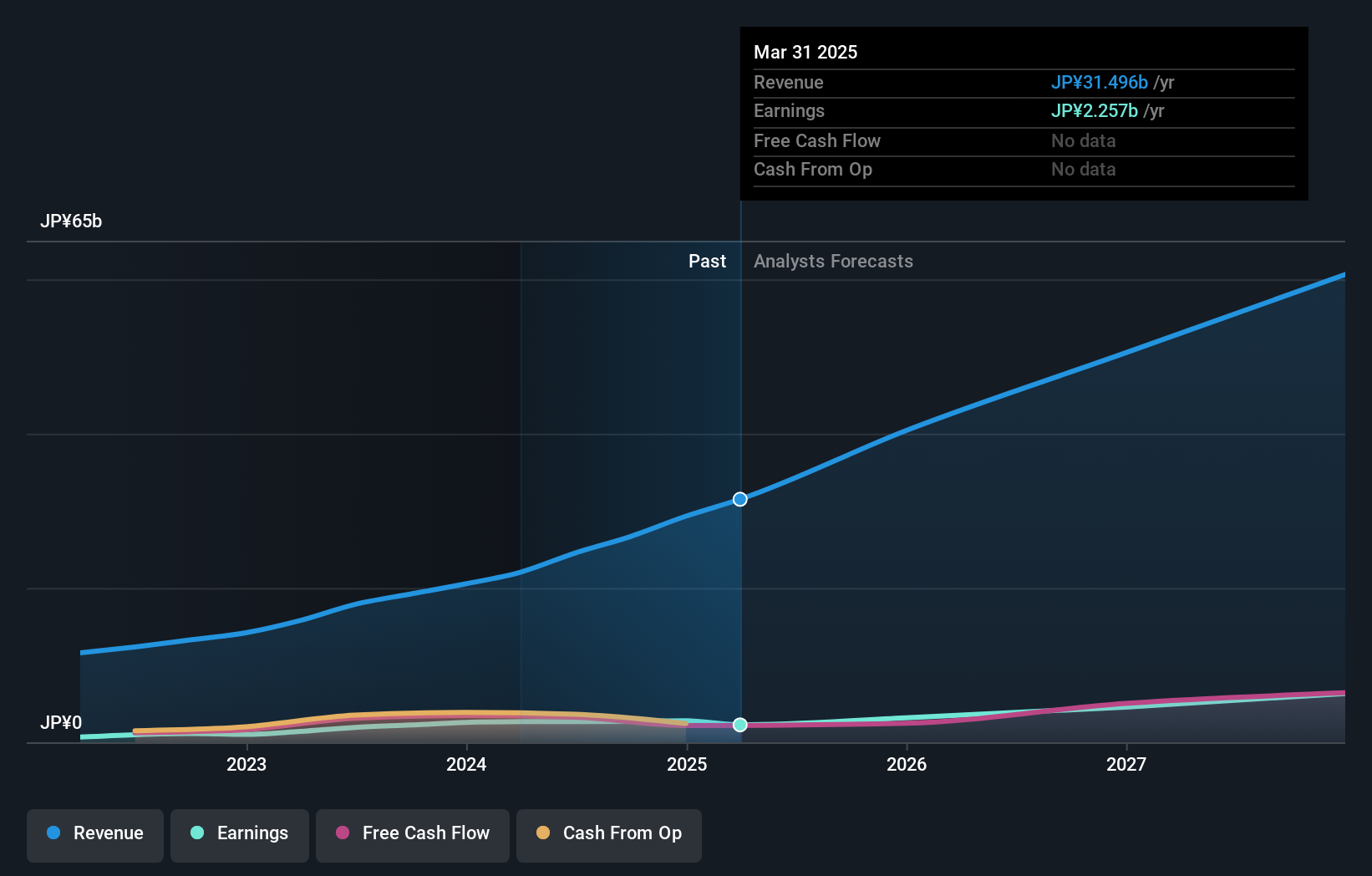

| Medley (TSE:4480) | 34% | 28.7% |

| Micronics Japan (TSE:6871) | 15.3% | 39.7% |

| Kasumigaseki CapitalLtd (TSE:3498) | 34.8% | 44.6% |

| ExaWizards (TSE:4259) | 24.8% | 91.1% |

| Soiken Holdings (TSE:2385) | 19.8% | 118.4% |

| Soracom (TSE:147A) | 17.2% | 54.1% |

| freee K.K (TSE:4478) | 24% | 80.9% |

Abaixo, destacamos alguns de nossos favoritos de nosso rastreador exclusivo.

Medley (TSE:4480)

Classificação de crescimento Simply Wall St: ★★★★★★

Visão geral: A Medley, Inc. opera plataformas para recrutamento e negócios médicos no Japão, com uma capitalização de mercado de aproximadamente ¥117,45 bilhões.

Operações: As plataformas da empresa concentram-se no recrutamento e nos serviços de saúde no Japão.

Propriedade de insiders: 34%

Previsão de crescimento dos lucros: 28,7% a.a.

A Medley, uma empresa japonesa com uma elevada participação de iniciados, está preparada para um crescimento substancial. Prevê-se que os seus ganhos aumentem 28,7% anualmente nos próximos três anos, ultrapassando significativamente o mercado japonês em geral. As recentes acções da empresa incluem o aumento das suas orientações para o ano fiscal substancialmente acima das expectativas anteriores e a expansão internacional com um novo escritório nas Filipinas para apoiar o crescimento global. No entanto, os potenciais investidores devem ter em conta a elevada volatilidade do preço das acções nos últimos meses.

- Clique aqui para descobrir as nuances da Medley com o nosso relatório analítico detalhado sobre o crescimento futuro.

- De acordo com o nosso relatório de avaliação, há uma indicação de que o preço das acções da Medley pode estar a ser caro.

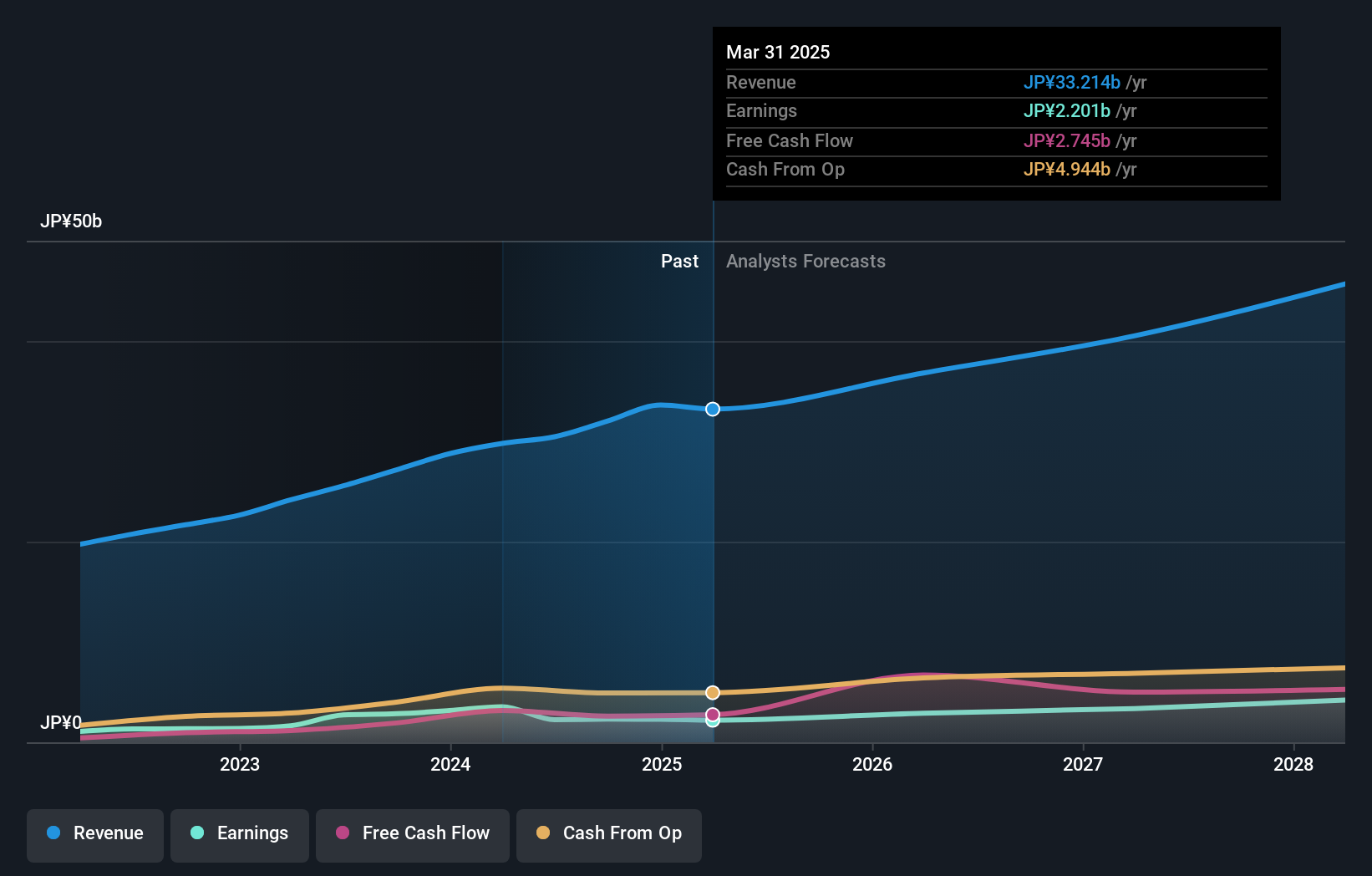

LITALICO (TSE:7366)

Classificação de crescimento Simply Wall St: ★★★★☆☆

Visão geral: A LITALICO Inc. opera escolas para aprendizagem e pré-escolas no Japão, com uma capitalização de mercado de aproximadamente ¥ 60.13 bilhões.

Operações: A empresa gera sua receita principalmente por meio de serviços educacionais no Japão.

Propriedade de insiders: 37.7%

Previsão de crescimento dos lucros: 12,6% a.a.

A LITALICO, uma empresa japonesa em crescimento com uma elevada participação de iniciados, é transaccionada a 36,2% abaixo do seu valor justo estimado, o que sugere uma potencial subavaliação. Os lucros e as receitas da empresa estão ambos numa trajetória ascendente, tendo os lucros aumentado 115,6% no ano passado e prevendo-se um crescimento anual de 12,56%. As previsões de receitas também ultrapassam significativamente o mercado japonês em geral, com um crescimento anual de 13,8%. Recentemente, a LITALICO aumentou a sua orientação para o ano fiscal e aumentou os dividendos, reflectindo a confiança num crescimento sustentado, apesar de não atingir taxas de crescimento de topo.

- Veja mais de perto o potencial da LITALICO aqui no nosso relatório sobre o crescimento dos lucros.

- Os dados do nosso recente relatório de avaliação apontam para a potencial subavaliação das acções da LITALICO no mercado.

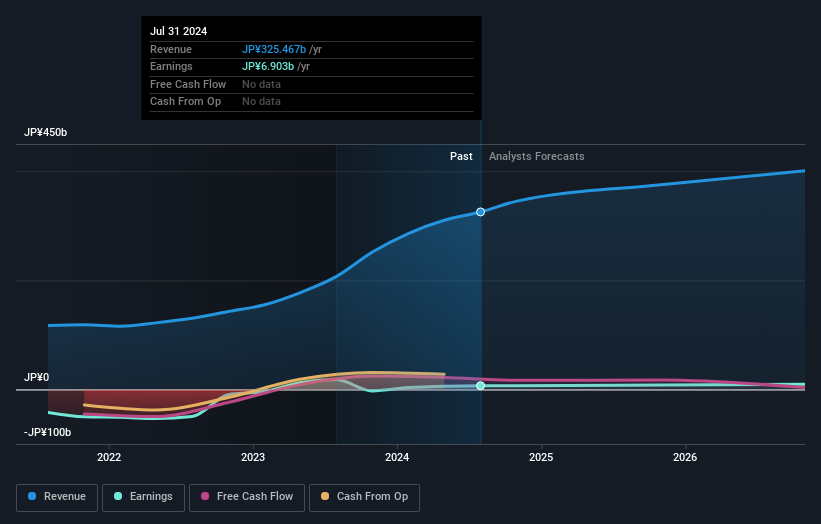

H.I.S (TSE:9603)

Classificação de crescimento de Simply Wall St: ★★★★☆☆

Visão geral: H.I.S. Co., Ltd. opera globalmente como uma agência de viagens com uma capitalização de mercado de aproximadamente ¥ 135.83 bilhões.

Operações: A empresa obtém sua receita principalmente com o fornecimento de serviços de agência de viagens em todo o mundo.

Propriedade de insiders: 32.9%

Previsão de crescimento dos lucros: 20,2% a.a.

A H.I.S. Co., Ltd., uma empresa japonesa em crescimento com uma participação substancial de iniciados, está a ser negociada a 11,5% abaixo do seu valor justo estimado, o que indica uma potencial subavaliação. Embora se preveja que a rendibilidade dos capitais próprios da empresa seja modesta, 11,8%, os seus lucros deverão crescer 20,2% ao ano, ultrapassando a previsão do mercado japonês de 8,7%. No entanto, a sua dívida está mal coberta pelo fluxo de caixa operacional e as rubricas não recorrentes tiveram um impacto negativo nos resultados financeiros. As projecções de crescimento das receitas situam-se em 7,2% por ano, também acima da média do mercado de 4,1%.

- Desbloqueie informações abrangentes sobre a nossa análise das acções da H.I.S. neste relatório de crescimento.

- O relatório de avaliação que compilámos sugere que o preço atual da H.I.S. pode estar inflacionado.

Próximos passos

- Mergulhe em todas as 103 empresas japonesas de rápido crescimento com alta propriedade de insiders que identificamos aqui.

- Já é proprietário destas empresas? Clarifique as suas decisões de investimento ligando a sua carteira ao Simply Wall St, onde pode monitorizar todos os sinais vitais das suas acções sem esforço.

- Simplifique sua estratégia de investimento com o aplicativo Simply Wall St gratuitamente e beneficie-se de uma extensa pesquisa sobre ações em todos os cantos do mundo.

Interessado noutras possibilidades?

- Explore empresas de pequena capitalização com elevado desempenho que ainda não atraíram a atenção significativa dos analistas.

- Diversifique a sua carteira com sólidos pagadores de dividendos que oferecem fluxos de rendimento fiáveis para resistir a potenciais turbulências do mercado.

- Encontre empresas com um potencial de fluxo de caixa promissor, mas que estejam a negociar abaixo do seu valor justo.

Este artigo da Simply Wall St é de carácter geral. Fornecemos comentários com base em dados históricos e previsões de analistas apenas utilizando uma metodologia imparcial e os nossos artigos não se destinam a ser um aconselhamento financeiro. Não constitui uma recomendação para comprar ou vender quaisquer acções e não tem em conta os seus objectivos ou a sua situação financeira. O nosso objetivo é proporcionar-lhe uma análise orientada para o longo prazo, baseada em dados fundamentais. Note-se que a nossa análise pode não ter em conta os últimos anúncios de empresas sensíveis ao preço ou material qualitativo. A Simply Wall St não detém qualquer posição nas acções mencionadas e a análise considera apenas as acções detidas diretamente por pessoas com informação privilegiada. Não inclui acções detidas indiretamente através de outros veículos, tais como entidades empresariais e/ou fiduciárias. Todas as previsões de receitas e taxas de crescimento de lucros citadas são em termos de taxas de crescimento anualizadas (por ano) ao longo de 1-3 anos.

Tem comentários sobre este artigo? Preocupado com o conteúdo? Entre em contacto connosco diretamente. Em alternativa, envie um e-mail para editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.