Empresas de crescimento com elevada participação de informação privilegiada na bolsa japonesa em julho de 2024

Reviewed by Simply Wall St

Os mercados bolsistas do Japão demonstraram recentemente um desempenho robusto, com os índices Nikkei 225 e TOPIX a atingirem máximos históricos, reflectindo um sentimento positivo apesar das incertezas económicas globais. Neste contexto, explorar as empresas em crescimento com elevada participação de informação privilegiada na bolsa de valores japonesa pode oferecer informações sobre empresas que potencialmente têm interesses alinhados entre os accionistas e a gestão, o que é crucial para navegar nas actuais condições de mercado.

As 10 principais empresas em crescimento com elevada participação de iniciados no Japão

| Nome | Propriedade de insiders | Crescimento dos lucros |

| SHIFT (TSE:3697) | 35.4% | 26.9% |

| Hottolink (TSE:3680) | 27% | 57.4% |

| Kasumigaseki CapitalLtd (TSE:3498) | 34.8% | 42.1% |

| Medley (TSE:4480) | 34% | 28.7% |

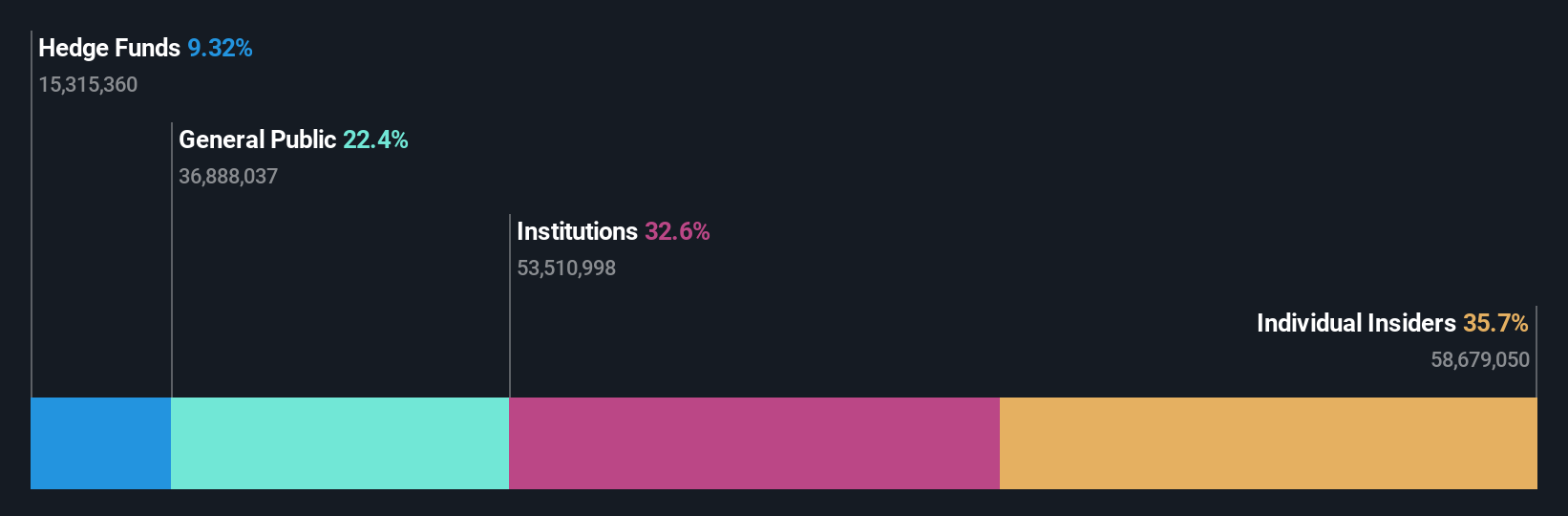

| Micronics Japan (TSE:6871) | 15.3% | 39.8% |

| Kanamic NetworkLTD (TSE:3939) | 25% | 28.9% |

| ExaWizards (TSE:4259) | 21.9% | 91.1% |

| AeroEdge (TSE:7409) | 10.7% | 28.5% |

| Soiken Holdings (TSE:2385) | 19.8% | 118.4% |

| freee K.K (TSE:4478) | 23.9% | 72.9% |

Vamos verificar algumas das melhores escolhas da nossa ferramenta de seleção.

Mercari (TSE:4385)

Classificação de crescimento simplesmente Wall St: ★★★★☆☆

Visão geral: Mercari, Inc. é uma empresa que projeta, desenvolve e opera os aplicativos de mercado Mercari no Japão e nos Estados Unidos, com uma capitalização de mercado de aproximadamente ¥ 401.96 bilhões.

Operações: A principal receita desta entidade é gerada através das suas aplicações de mercado activas no Japão e nos Estados Unidos.

Propriedade de insiders: 36%

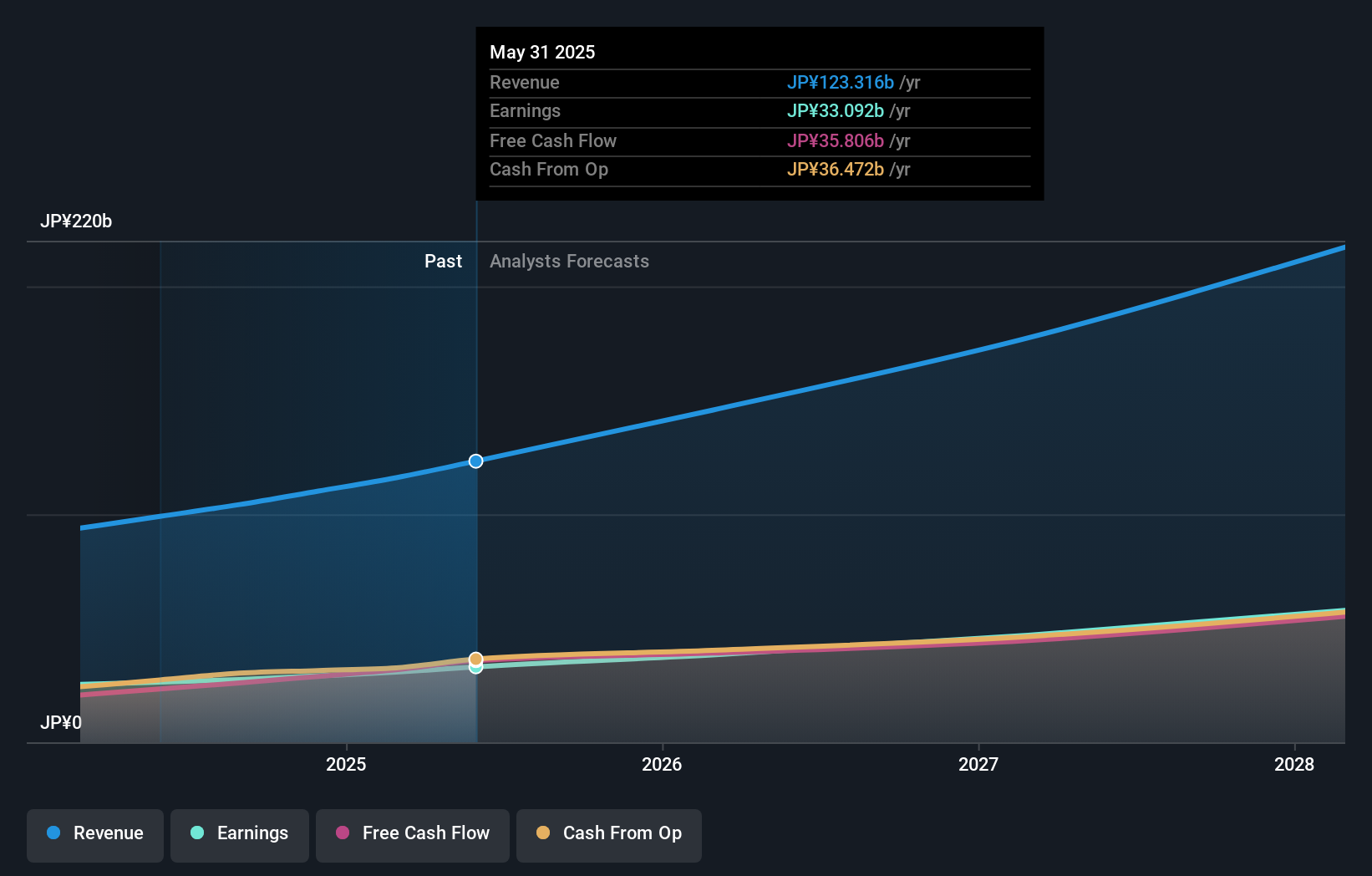

A Mercari, uma empresa japonesa orientada para o crescimento e com uma elevada participação de iniciados, apresenta tendências financeiras prometedoras, apesar de alguma volatilidade. Prevê-se que as suas receitas cresçam 9,7% ao ano, ultrapassando a média do mercado japonês de 4,3%. Os lucros aumentaram 222,8% no último ano e prevê-se que aumentem 18,82% por ano. No entanto, o preço das suas acções tem sido muito volátil nos últimos tempos. A empresa prevê 190 mil milhões de ienes de receitas e 12 mil milhões de ienes de lucros para o exercício de 2024.

- Clique para explorar uma análise detalhada das nossas conclusões no relatório de crescimento dos lucros da Mercari.

- O nosso relatório de avaliação revela a possibilidade de as acções da Mercari estarem a ser negociadas com um prémio.

Grupo Rakuten (TSE:4755)

Classificação de crescimento Simply Wall St: ★★★★☆☆

Visão geral: O Rakuten Group, Inc. opera globalmente, oferecendo uma gama diversificada de serviços, incluindo comércio eletrônico, fintech, conteúdo digital e comunicações com uma capitalização de mercado de aproximadamente ¥ 1.91 trilhão.

Operações: A empresa gera receitas através de diversos sectores, como o comércio eletrónico, fintech, conteúdos digitais e comunicações.

Propriedade de insiders: 17.3%

Prevê-se que o Rakuten Group, preparado para crescer com uma elevada participação de investidores, registe um aumento anual das receitas de 7,8%, ultrapassando a média japonesa de 4,3%. Embora a rendibilidade do capital próprio possa permanecer baixa, com 8,9%, prevê-se que os lucros cresçam significativamente, 83,11% por ano, e atinjam a rentabilidade no prazo de três anos. As orientações recentes sugerem um crescimento robusto de dois dígitos nos resultados operacionais para o exercício de 2024, excluindo o sector volátil dos valores mobiliários, o que sublinha o seu potencial, apesar de alguns pontos fracos a nível financeiro.

- Obtenha uma perspetiva aprofundada do desempenho do Grupo Rakuten lendo o nosso relatório de estimativas dos analistas aqui.

- De acordo com o nosso relatório de avaliação, há uma indicação de que o preço das acções do Rakuten Group pode estar mais barato.

BayCurrent Consulting (TSE:6532)

Classificação de crescimento Simply Wall St: ★★★★☆☆

Visão geral: A BayCurrent Consulting, Inc., com sede no Japão, oferece serviços de consultoria e tem uma capitalização de mercado de aproximadamente ¥ 556.97 bilhões.

Operações: A BayCurrent Consulting opera principalmente no setor de serviços de consultoria no Japão.

Propriedade de insiders: 13.9%

A BayCurrent Consulting, com um elevado nível de participação de investidores, apresenta perspectivas de crescimento promissoras no Japão. Prevê-se que os lucros da empresa cresçam 18,4% por ano, ultrapassando a média do mercado japonês de 8,9%. Além disso, a sua previsão de crescimento das receitas de 18,3% ao ano também excede os 4,3% do mercado. Recentemente, a BayCurrent concluiu uma recompra de acções no valor de 3,60 mil milhões de ienes, reforçando o valor para os accionistas e a eficiência do capital, apesar da elevada volatilidade do preço das acções nos últimos meses e da negociação com uma subavaliação significativa em relação ao seu valor justo estimado.

- Descubra a nossa análise das acções da BayCurrent Consulting neste relatório de crescimento.

- O nosso relatório de avaliação da BayCurrent Consulting, preparado por especialistas, implica que o preço das suas acções pode ser inferior ao esperado.

Transformar ideias em acções

- Revele as 100 jóias escondidas entre nosso rastreador de empresas japonesas de rápido crescimento com alta propriedade de insiders com um único clique aqui.

- Acionista de uma ou mais destas empresas? Certifique-se de que nunca é apanhado desprevenido, adicionando a sua carteira ao Simply Wall St para receber alertas atempados sobre desenvolvimentos significativos de acções.

- Maximize o seu potencial de investimento com o Simply Wall St, a aplicação abrangente que oferece gratuitamente informações sobre o mercado global.

Quer explorar algumas alternativas?

- Explore as empresas de pequena capitalização com elevado desempenho que ainda não atraíram a atenção significativa dos analistas.

- Diversifique a sua carteira com sólidos pagadores de dividendos que oferecem fluxos de rendimento fiáveis para resistir a potenciais turbulências do mercado.

- Encontrar empresas com um potencial de fluxo de caixa promissor, mas que estejam a negociar abaixo do seu valor justo.

Este artigo da Simply Wall St é de carácter geral. Fornecemos comentários com base em dados históricos e previsões de analistas apenas utilizando uma metodologia imparcial e os nossos artigos não se destinam a ser um aconselhamento financeiro. Não constitui uma recomendação para comprar ou vender quaisquer acções e não tem em conta os seus objectivos ou a sua situação financeira. O nosso objetivo é proporcionar-lhe uma análise orientada para o longo prazo, baseada em dados fundamentais. Note-se que a nossa análise pode não ter em conta os últimos anúncios de empresas sensíveis ao preço ou material qualitativo. A Simply Wall St não detém qualquer posição nas acções mencionadas e a análise considera apenas as acções detidas diretamente por pessoas com informação privilegiada. Não inclui acções detidas indiretamente através de outros veículos, tais como entidades empresariais e/ou fiduciárias. Todas as previsões de receitas e taxas de crescimento de lucros citadas são em termos de taxas de crescimento anualizadas (por ano) ao longo de 1-3 anos.

Valuation is complex, but we're here to simplify it.

Discover if BayCurrent Consulting might be undervalued or overvalued with our detailed analysis, featuring fair value estimates, potential risks, dividends, insider trades, and its financial condition.

Access Free AnalysisTem comentários sobre este artigo? Preocupado com o conteúdo? Entre em contacto connosco diretamente. Em alternativa, envie um e-mail para editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.