Advertisement

Revelação de 3 empresas chinesas em crescimento com uma elevada participação de iniciados e um crescimento das receitas até 37%

Simply Wall St

Reviewed by Simply Wall St

À medida que os mercados globais navegam através de uma miríade de desafios, incluindo o aumento das tensões comerciais e a alteração dos indicadores económicos, o mercado chinês tem demonstrado resiliência, com sectores como o da tecnologia a registarem um crescimento significativo. Neste contexto, a exploração de empresas em crescimento com elevada participação de informação privilegiada na China pode oferecer informações valiosas, especialmente tendo em conta o clima atual, em que é crucial compreender as motivações intrínsecas e a estabilidade dentro das empresas.

As 10 principais empresas em crescimento com elevada participação de iniciados na China

| Nome da empresa | Propriedade de insiders | Crescimento dos ganhos |

| Anhui Huaheng Biotecnologia (SHSE:688639) | 21.7% | 26.5% |

| Ningbo Sunrise Elc TechnologyLtd (SZSE:002937) | 24.3% | 27.7% |

| ShenZhen Woer Heat-Shrinkable MaterialLtd (SZSE:002130) | 19% | 27.9% |

| Zhejiang Jolly PharmaceuticalLTD (SZSE:300181) | 24% | 22.3% |

| Cubic Sensor and InstrumentLtd (SHSE:688665) | 10.1% | 34.3% |

| KEBODA TECHNOLOGY (SHSE:603786) | 12.8% | 25.1% |

| Arctech Solar Holding (SHSE:688408) | 38.7% | 25.4% |

| Suzhou Sunmun Technology (SZSE:300522) | 36.5% | 63.4% |

| Sineng ElectricLtd (SZSE:300827) | 36.5% | 39.8% |

| Grupo UTour (SZSE:002707) | 23% | 33.1% |

Vamos verificar algumas das melhores escolhas de nossa ferramenta de triagem.

Koal Software (SHSE:603232)

Classificação de crescimento simplesmente Wall St: ★★★★★☆

Visão geral: A Koal Software Co., Ltd. é especializada no desenvolvimento de plataformas de infraestrutura de chave pública na China, com uma capitalização de mercado de aproximadamente CN¥ 2.68 bilhões.

Operações: A empresa gera sua receita principalmente com o desenvolvimento de plataformas de infraestrutura de chave pública.

Propriedade de insiders: 31.3%

Previsão de crescimento da receita: 25,9% a.a.

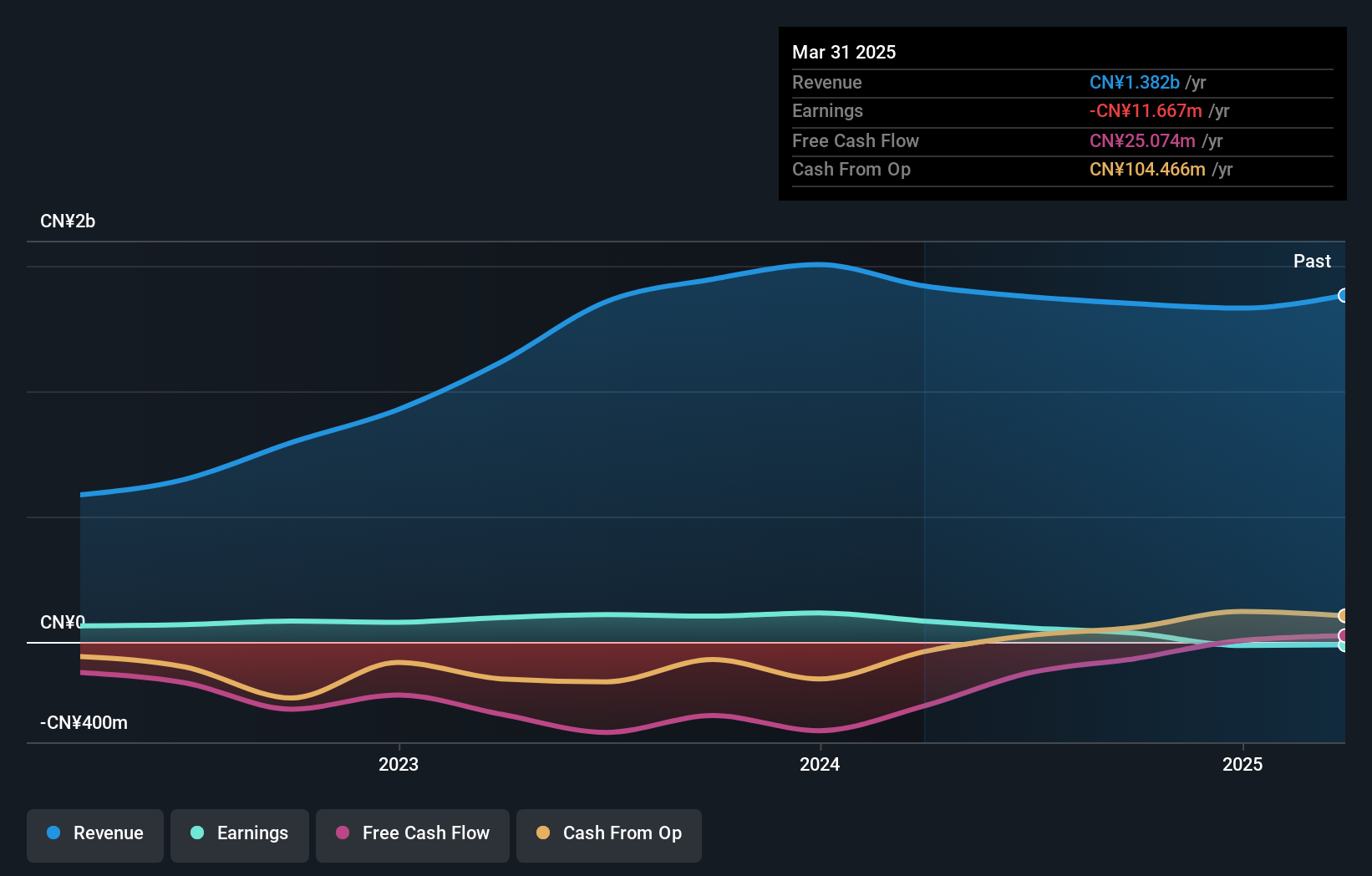

A Koal Software, apesar de uma recente queda nas vendas e perdas líquidas (48,54 milhões de CNY em receitas e 51,5 milhões de CNY em perdas líquidas no 1º trimestre de 2024), deverá registar um crescimento substancial. Os analistas prevêem que as receitas aumentem 25,9% por ano, ultrapassando a média do mercado chinês de 13,7%. No entanto, prevê-se que a rendibilidade dos capitais próprios permaneça baixa, em 6,8%, dentro de três anos, o que reflecte potenciais desafios em termos de rendibilidade, apesar do elevado crescimento previsto dos lucros de 47,8% por ano.

- Navegue pelos meandros da Koal Software com nosso relatório abrangente de estimativas de analistas aqui.

- O nosso relatório de avaliação aqui indica que a Koal Software pode estar sobrevalorizada.

Lontium Semiconductor (SHSE:688486)

Classificação de crescimento de Simply Wall St: ★★★★★☆

Visão geral: A Lontium Semiconductor Corporation, com sede na China, é especializada em projetar, fabricar e vender produtos semicondutores com uma capitalização de mercado de aproximadamente CN¥ 5.93 bilhões.

Operações: A receita da empresa é derivada do projeto, fabricação e venda de produtos semicondutores na China.

Propriedade de insiders: 38.5%

Previsão de crescimento da receita: 37,4% a.a.

A Lontium Semiconductor, com um rácio preço/lucro de 46,9x abaixo da média da indústria, mostra-se promissora no sector dos semicondutores da China, orientado para o crescimento. Prevê-se que os lucros da empresa cresçam 33,4% por ano, ultrapassando a previsão do mercado chinês de 22,2%. No entanto, a sua cobertura de dividendos é fraca e prevê-se que a rendibilidade do capital próprio seja baixa, de 12,8%, dentro de três anos. Apesar destes desafios, o crescimento das receitas de 37,4% por ano ultrapassa significativamente as expectativas do mercado.

- Clique aqui para descobrir as nuances da Lontium Semiconductor com o nosso relatório analítico detalhado sobre o crescimento futuro.

- O relatório de avaliação que compilámos sugere que o preço atual da Lontium Semiconductor pode estar inflacionado.

Macmic Science&TechnologyLtd (SHSE:688711)

Classificação de crescimento Simply Wall St: ★★★★☆☆

Visão geral: A Macmic Science & Technology Co., Ltd. é especializada na conceção, desenvolvimento, produção e venda de chips semicondutores de energia, tubos únicos e módulos em Taiwan e internacionalmente, com uma capitalização de mercado de aproximadamente CN¥ 3.47 bilhões.

Operações: A empresa gera receitas principalmente do sector dos semicondutores, totalizando aproximadamente CN¥1,42 mil milhões.

Propriedade de insiders: 36.6%

Previsão de crescimento da receita: 23,2% a.a.

A Macmic Science&TechnologyLtd. enfrenta desafios com um recente prejuízo líquido de 1,72 milhões de CNY e um declínio das receitas de 331,15 milhões de CNY para 246,42 milhões de CNY, contrastando fortemente com a sua anterior rentabilidade. Apesar destes contratempos, prevê-se que a empresa registe um crescimento significativo dos lucros a uma taxa anual de 21,49%, ultrapassando a média do mercado chinês. No entanto, é negociada com um desconto substancial em relação ao seu valor justo estimado e tem dificuldades com a cobertura da dívida pelo fluxo de caixa operacional, refletindo vulnerabilidades financeiras em meio à alta propriedade de informações privilegiadas.

- Desbloqueie informações abrangentes em nossa análise das ações da Macmic Science&TechnologyLtd neste relatório de crescimento.

- O nosso relatório de avaliação indica que a Macmic Science&TechnologyLtd pode estar subavaliada.

Transformar ideias em acções

- Mergulhe em nosso catálogo completo de 364 empresas chinesas de rápido crescimento com alta propriedade de insiders aqui.

- Estas empresas fazem parte da sua estratégia de investimento? Utilize o Simply Wall St para consolidar as suas participações numa carteira e obter informações com as nossas ferramentas de análise abrangentes.

- Maximize o seu potencial de investimento com o Simply Wall St, a aplicação abrangente que oferece informações sobre o mercado global gratuitamente.

Procurando outros investimentos?

- Explore empresas de pequena capitalização com elevado desempenho que ainda não tenham merecido a atenção significativa dos analistas.

- Diversifique a sua carteira com sólidos pagadores de dividendos que oferecem fluxos de rendimento fiáveis para resistir a potenciais turbulências do mercado.

- Encontre empresas com um potencial de fluxo de caixa promissor, mas que estejam a negociar abaixo do seu valor justo.

Este artigo da Simply Wall St é de carácter geral. Fornecemos comentários com base em dados históricos e previsões de analistas apenas utilizando uma metodologia imparcial e os nossos artigos não se destinam a ser um aconselhamento financeiro. Não constitui uma recomendação para comprar ou vender quaisquer acções e não tem em conta os seus objectivos ou a sua situação financeira. O nosso objetivo é proporcionar-lhe uma análise orientada para o longo prazo, baseada em dados fundamentais. Note-se que a nossa análise pode não ter em conta os últimos anúncios de empresas sensíveis ao preço ou material qualitativo. A Simply Wall St não detém qualquer posição nas acções mencionadas e a análise considera apenas as acções detidas diretamente por pessoas com informação privilegiada. Não inclui acções detidas indiretamente através de outros veículos, tais como entidades empresariais e/ou fiduciárias. Todas as previsões de receitas e taxas de crescimento de lucros citadas são em termos de taxas de crescimento anualizadas (por ano) ao longo de 1-3 anos.

Valuation is complex, but we're here to simplify it.

Discover if Lontium Semiconductor might be undervalued or overvalued with our detailed analysis, featuring fair value estimates, potential risks, dividends, insider trades, and its financial condition.

Access Free AnalysisTem comentários sobre este artigo? Preocupado com o conteúdo? Entre em contacto connosco diretamente. Em alternativa, envie um e-mail para editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.

About SHSE:688486

Advertisement