Advertisement

Empresas de crescimento da TSX com elevada participação de insiders e crescimento dos lucros até 38%

Simply Wall St

Reviewed by Simply Wall St

Apesar de um desempenho estável na última semana, o mercado canadiano apresentou um crescimento robusto, com uma subida de 11% no último ano e uma previsão de crescimento anual dos lucros de 15%. Neste contexto, as acções com elevada participação de informação privilegiada podem ser particularmente atractivas, uma vez que, muitas vezes, indicam uma forte confiança por parte daqueles que melhor conhecem a empresa.

As 10 principais empresas de crescimento com elevada participação de iniciados no Canadá

| Nome da empresa | Propriedade de insiders | Crescimento dos ganhos |

| Vox Royalty (TSX:VOXR) | 12.6% | 55.0% |

| goeasy (TSX:GSY) | 21.5% | 15.5% |

| Payfare (TSX:PAY) | 14.8% | 38.6% |

| Allied Gold (TSX:AAUC) | 22.5% | 68.4% |

| Ivanhoe Mines (TSX:IVN) | 12.4% | 67.2% |

| Alpha Cognition (CNSX:ACOG) | 18% | 66.5% |

| Aya Gold & Silver (TSX:AYA) | 10.3% | 68.5% |

| Artemis Gold (TSXV:ARTG) | 31.4% | 45.6% |

| Magna Mining (TSXV:NICU) | 10.6% | 95.1% |

| Indústrias Almonty (TSX:AII) | 17.7% | 105% |

Vamos verificar algumas das melhores escolhas de nossa ferramenta de triagem.

Grupo Colliers International (TSX:CIGI)

Classificação de crescimento simplesmente Wall St: ★★★★☆☆

Visão geral: Colliers International Group Inc. é um provedor global de serviços de gestão de investimentos e imóveis comerciais, operando nas Américas, Europa, Oriente Médio, África e Ásia-Pacífico com uma capitalização de mercado de aproximadamente CA $ 9.01 bilhões.

Operações: Os segmentos de receita para este fornecedor global de imóveis comerciais estão distribuídos da seguinte forma: CA$2,53 mil milhões das Américas, CA$616,58 milhões da Ásia-Pacífico, CA$489,23 milhões da Gestão de Investimentos e CA$730,10 milhões da Europa, Médio Oriente e África (EMEA).

Propriedade de insiders: 14.2%

Previsão de crescimento dos lucros: 38,3% a.a.

O Colliers International Group, apesar de não ter registado recentemente aquisições significativas de informação privilegiada, tem apresentado um crescimento robusto, com um aumento dos lucros de 119,8% no último ano e uma previsão de crescimento anual de 38,34%. Negociado a 51,3% abaixo do seu justo valor estimado, oferece um potencial de valorização, embora enfrente desafios como a diluição dos accionistas e a dívida não coberta pelo fluxo de caixa operacional. As recentes expansões estratégicas na Europa através de uma parceria com a SPGI Zurich AG poderão reforçar ainda mais a sua presença na região EMEA.

- Navegue pelos meandros do Colliers International Group com o nosso relatório abrangente de estimativas de analistas aqui.

- A análise detalhada no nosso relatório de avaliação do Colliers International Group aponta para um preço das acções inflacionado em comparação com o seu valor estimado.

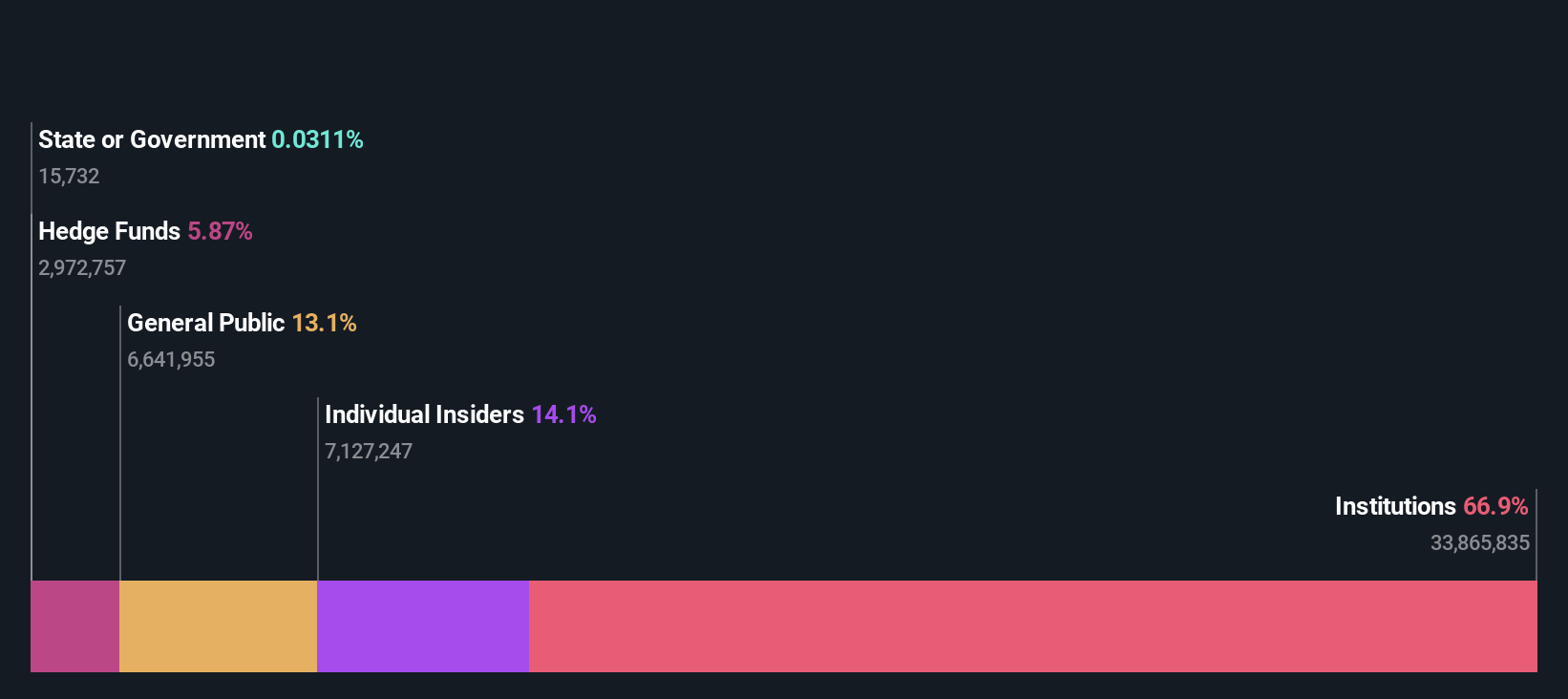

goeasy (TSX:GSY)

Classificação de crescimento de Simply Wall St: ★★★★★☆

Visão geral: A goeasy Ltd. opera no Canadá, oferecendo serviços de leasing e empréstimos não-prime por meio de suas marcas easyhome, easyfinancial e LendCare, com uma capitalização de mercado de aproximadamente CA $ 3.15 bilhões.

Operações: A empresa gera receitas através dos seus serviços de leasing e empréstimos, com CA$153,99 milhões da easyhome e CA$1,17 mil milhões da easyfinancial.

Propriedade de insiders: 21,5%

Previsão de crescimento dos ganhos: 15,5% a.a.

A goeasy Ltd. demonstrou um forte crescimento com um aumento dos lucros de 54,3% no último ano e prevê-se que cresça 15,53% ao ano, ultrapassando os 14,8% do mercado canadiano. Apesar de desafios como a falta de cobertura dos dividendos pelos fluxos de tesouraria livres, as actividades de informação privilegiada revelam mais compras do que vendas recentemente, o que indica confiança por parte dos membros da empresa. Além disso, o recente financiamento da dívida da Goeasy de 200 milhões de dólares para fins empresariais gerais reflecte a sua abordagem proactiva à gestão das necessidades de capital e das ambições de crescimento.

- Para uma compreensão mais aprofundada da goeasy, consulte o relatório completo de análise do crescimento futuro aqui.

- O relatório de avaliação que compilámos sugere que o preço atual da goeasy pode ser bastante moderado.

Savaria (TSX:SIS)

Classificação de crescimento Simply Wall St: ★★★★☆☆

Visão geral: A Savaria Corporation opera no setor de soluções de acessibilidade, oferecendo produtos e serviços para idosos e deficientes físicos no Canadá, Estados Unidos, Europa e internacionalmente, com uma capitalização de mercado de aproximadamente CA $ 1.34 bilhão.

Operações: A empresa gera CA$183,82 milhões em receitas do seu segmento de Cuidados com o Paciente.

Propriedade de insiders: 19.6%

Previsão de crescimento dos ganhos: 24,9% a.a.

A Savaria, uma empresa canadiana em crescimento com uma elevada participação de iniciados, apresentou um desempenho financeiro promissor com um relatório recente de crescimento significativo dos ganhos. Apesar de ser negociada a 59,8% abaixo do seu valor justo estimado e de ter sofrido alguma diluição dos accionistas no ano passado, a Savaria mantém um rendimento de dividendos atrativo de 2,73%. A previsão de crescimento das receitas da empresa é modesta, com 7,4% ao ano, ligeiramente superior aos 7,3% do mercado canadiano em geral. No entanto, espera-se que os seus ganhos cresçam uns impressionantes 24,87% por ano, reflectindo um forte potencial futuro, apesar das recentes e substanciais vendas de informação privilegiada.

- Clique para explorar uma análise detalhada das nossas conclusões no relatório de crescimento dos lucros da Savaria.

- Ao rever o nosso último relatório de avaliação, o preço das acções da Savaria pode ser demasiado otimista.

Fazer Acontecer

- Revele as 29 joias escondidas entre nosso rastreador de empresas TSX de rápido crescimento com alta propriedade de insider com um único clique aqui.

- Já diversificou para estas empresas? Aproveite o poder da carteira do Simply Wall St para acompanhar de perto os movimentos do mercado que afectam os seus investimentos.

- Melhore a sua capacidade de investimento com a aplicação Simply Wall St e desfrute de acesso gratuito a informações essenciais sobre o mercado em todos os continentes.

À procura de oportunidades alternativas?

- Explore empresas de pequena capitalização com elevado desempenho que ainda não tenham merecido a atenção significativa dos analistas.

- Diversifique a sua carteira com sólidos pagadores de dividendos que oferecem fluxos de rendimento fiáveis para resistir a potenciais turbulências do mercado.

- Encontre empresas com um potencial de fluxo de caixa promissor, mas que estejam a negociar abaixo do seu valor justo.

Este artigo da Simply Wall St é de carácter geral. Fornecemos comentários com base em dados históricos e previsões de analistas apenas utilizando uma metodologia imparcial e os nossos artigos não se destinam a ser um aconselhamento financeiro. Não constitui uma recomendação para comprar ou vender quaisquer acções e não tem em conta os seus objectivos ou a sua situação financeira. O nosso objetivo é proporcionar-lhe uma análise orientada para o longo prazo, baseada em dados fundamentais. Note-se que a nossa análise pode não ter em conta os últimos anúncios de empresas sensíveis ao preço ou material qualitativo. A Simply Wall St não detém qualquer posição nas acções mencionadas e a análise considera apenas as acções detidas diretamente por pessoas com informação privilegiada. Não inclui acções detidas indiretamente através de outros veículos, tais como entidades empresariais e/ou fiduciárias. Todas as previsões de receitas e taxas de crescimento de lucros citadas são em termos de taxas de crescimento anualizadas (por ano) ao longo de 1-3 anos.

Valuation is complex, but we're here to simplify it.

Discover if goeasy might be undervalued or overvalued with our detailed analysis, featuring fair value estimates, potential risks, dividends, insider trades, and its financial condition.

Access Free AnalysisTem comentários sobre este artigo? Preocupado com o conteúdo? Entre em contacto connosco diretamente. Em alternativa, envie um e-mail para editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.

About TSX:GSY

Advertisement