Advertisement

Empresas de crescimento da ASX com até 27% de participação de insiders

Simply Wall St

Reviewed by Simply Wall St

No meio de um desempenho misto do mercado australiano, com o ASX a cair ligeiramente e a maioria dos sectores a registar quedas, o foco dos investidores pode beneficiar da consideração de empresas em crescimento com uma participação significativa de membros. Estas empresas demonstram frequentemente um compromisso com o sucesso a longo prazo, o que pode ser particularmente atrativo no ambiente atual, em que a estabilidade estratégica é valorizada.

As 10 maiores empresas em crescimento com alta participação de insiders na Austrália

| Nome da empresa | Propriedade de insiders | Crescimento dos ganhos |

| Cettire (ASX:CTT) | 28.7% | 26.7% |

| Clinuvel Pharmaceuticals (ASX:CUV) | 13.6% | 26.7% |

| Acrux (ASX:ACR) | 14.6% | 115.3% |

| Biome Australia (ASX:BIO) | 34.5% | 114.4% |

| Liontown Resources (ASX:LTR) | 16.4% | 58.9% |

| Mineração Ora Banda (ASX:OBM) | 10.2% | 94.3% |

| Grupo Plenti (ASX:PLT) | 12.8% | 106.4% |

| Change Financial (ASX:CCA) | 26.6% | 76.4% |

| Hillgrove Resources (ASX:HGO) | 10.4% | 45.4% |

| Chrysos (ASX:C79) | 21.3% | 63.5% |

Abaixo, apresentamos uma seleção de acções filtradas pelo nosso filtro.

Develop Global (ASX:DVP)

Classificação de crescimento simplesmente Wall St: ★★★★★☆

Visão geral: A Develop Global Limited, operando na Austrália, concentra-se na exploração e desenvolvimento de recursos minerais com uma capitalização de mercado de aproximadamente A $ 557.40 milhões.

Operações: A empresa gera receita principalmente por meio de seu segmento de Serviços de Mineração, que produziu A $ 109.75 milhões.

Propriedade de insiders: 22,6%

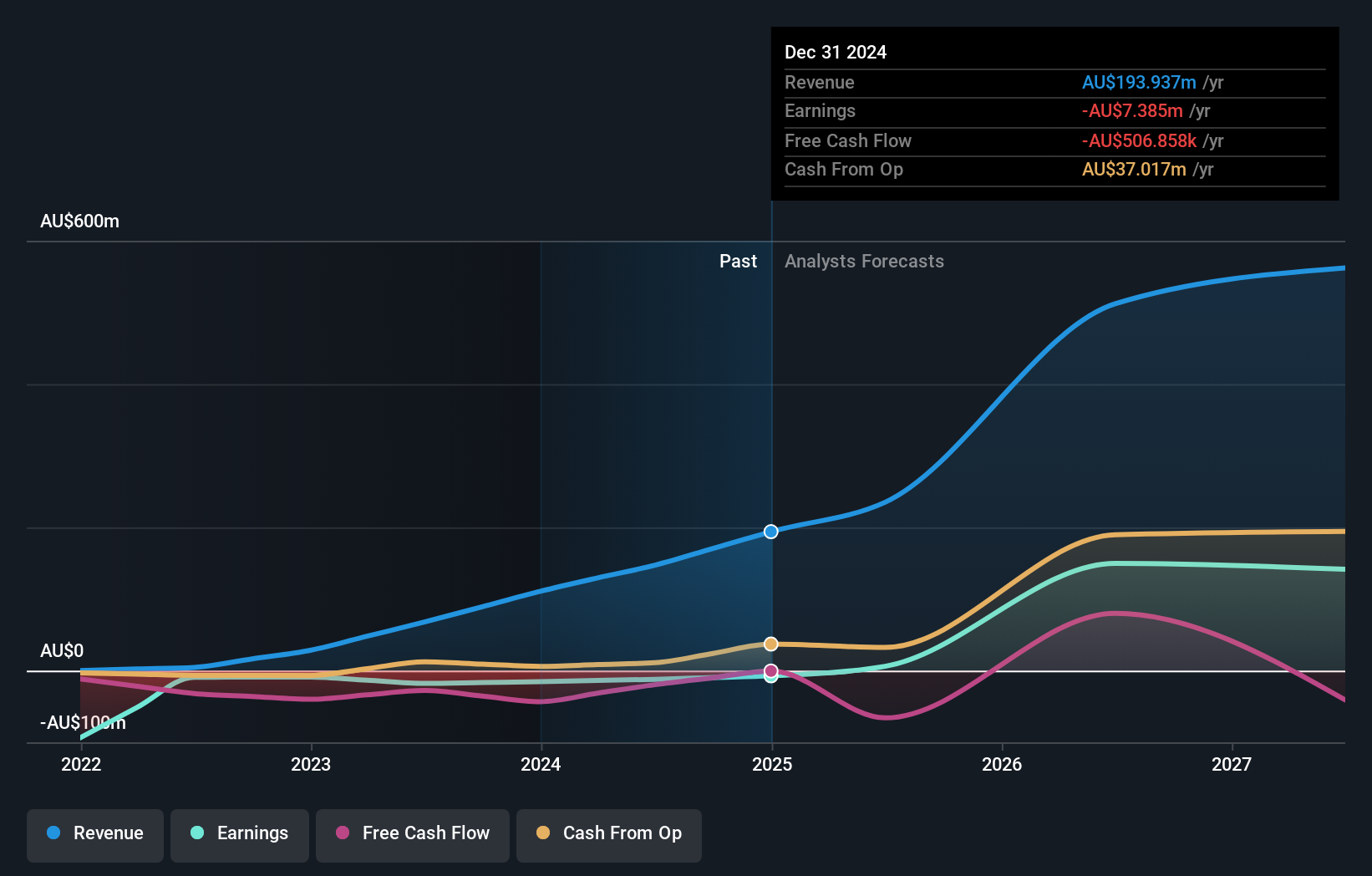

Prevê-se que a Develop Global, uma empresa australiana, registe um crescimento significativo, com um aumento dos lucros e um crescimento anual das receitas de 54,2%, ultrapassando os 5,3% do mercado. Apesar destas perspectivas, existem preocupações: a diluição dos accionistas ocorreu no ano passado e a empresa tem menos de um ano de liquidez. Além disso, embora a empresa deva tornar-se rentável dentro de três anos, a sua rendibilidade dos capitais próprios prevista é relativamente baixa, de 12,5%.

- Mergulhe nas especificidades da Develop Global aqui com nosso relatório completo de previsão de crescimento.

- O nosso relatório de avaliação da Develop Global, preparado por especialistas, implica que o preço das suas acções pode ser demasiado elevado.

Recursos Minerais (ASX:MIN)

Classificação de crescimento de Simply Wall St: ★★★★★☆

Visão geral: A Mineral Resources Limited é uma empresa diversificada de serviços de mineração que opera na Austrália, Ásia e internacionalmente, com uma capitalização de mercado de aproximadamente A $ 11.02 bilhões.

Operações: A empresa gera receita de lítio (A $ 1.60 bilhão), minério de ferro (A $ 2.50 bilhões) e serviços de mineração (A $ 2.82 bilhões).

Propriedade de insiders: 11.6%

A Mineral Resources, negociada 40,8% abaixo do seu valor justo, mostra-se promissora, com um crescimento significativo dos lucros de 27,16% ao ano nos próximos três anos e uma previsão de aumento das receitas de 12,1% ao ano, ultrapassando a taxa de crescimento do mercado australiano de 5,3%. No entanto, os desafios incluem margens de lucro mais baixas em comparação com o ano passado e ganhos que mal cobrem os pagamentos de juros. A participação de informadores permanece elevada, mas sem atividade de compra ou venda recente registada nos últimos três meses.

- Veja mais de perto o potencial da Mineral Resources aqui no nosso relatório de crescimento dos lucros.

- Ao rever o nosso último relatório de avaliação, o preço das acções da Mineral Resources pode ser demasiado otimista.

Qualitas (ASX:QAL)

Classificação de crescimento Simply Wall St: ★★★★☆☆

Visão geral: A Qualitas opera como uma empresa de investimento imobiliário, envolvendo-se em investimentos diretos em várias classes e locais imobiliários, aquisições e reestruturação de dívidas inadimplentes, levantamento de capital para terceiros e serviços de consultoria, com uma capitalização de mercado de aproximadamente A $ 679.19 milhões.

Operações: A empresa gera receitas através de dois segmentos principais: Empréstimo Direto, que rendeu A$27,58 milhões, e Gestão de Fundos, que contribuiu com A$19,32 milhões.

Propriedade de insiders: 27,1%

A Qualitas Limited, com uma elevada participação de iniciados, está preparada para um crescimento robusto, prevendo um aumento anual de 25,12% nos lucros e um aumento de 15,4% nas receitas, ultrapassando a média do mercado australiano. Apesar destas perspectivas promissoras, a sustentabilidade dos seus dividendos é questionável devido à fraca cobertura dos lucros e a uma baixa rendibilidade dos capitais próprios prevista de 9,3% em três anos. Os desenvolvimentos recentes incluem a saída do administrador Michael Schoenfeld em 30 de junho de 2024, o que poderá ter impacto na dinâmica de governação.

- Desbloqueie informações abrangentes sobre nossa análise das ações da Qualitas neste relatório de crescimento.

- Nosso relatório de avaliação abrangente levanta a possibilidade de que a Qualitas tenha um preço mais alto do que o justificado por suas finanças.

Faça acontecer

- Obtenha uma visão do universo de 91 empresas ASX de rápido crescimento com alta propriedade de insiders clicando aqui.

- Já diversificou para estas empresas? Aproveite o poder do portfólio do Simply Wall St para ficar de olho nos movimentos do mercado que afetam seus investimentos.

- Assuma o controlo do seu futuro financeiro utilizando o Simply Wall St, que oferece a todos os investidores um conhecimento aprofundado e gratuito dos mercados internacionais.

Procura outros investimentos?

- Explore empresas de pequena capitalização com elevado desempenho que ainda não tenham merecido a atenção significativa dos analistas.

- Diversifique a sua carteira com sólidos pagadores de dividendos que oferecem fluxos de rendimento fiáveis para resistir a potenciais turbulências do mercado.

- Encontre empresas com um potencial de fluxo de caixa promissor, mas que estejam a negociar abaixo do seu valor justo.

Este artigo da Simply Wall St é de carácter geral. Fornecemos comentários com base em dados históricos e previsões de analistas apenas utilizando uma metodologia imparcial e os nossos artigos não se destinam a ser um aconselhamento financeiro. Não constitui uma recomendação para comprar ou vender quaisquer acções e não tem em conta os seus objectivos ou a sua situação financeira. O nosso objetivo é proporcionar-lhe uma análise orientada para o longo prazo, baseada em dados fundamentais. Note-se que a nossa análise pode não ter em conta os últimos anúncios de empresas sensíveis ao preço ou material qualitativo. A Simply Wall St não detém qualquer posição nas acções mencionadas e a análise considera apenas as acções detidas diretamente por pessoas com informação privilegiada. Não inclui acções detidas indiretamente através de outros veículos, tais como entidades empresariais e/ou fiduciárias. Todas as previsões de receitas e taxas de crescimento de lucros citadas são em termos de taxas de crescimento anualizadas (por ano) ao longo de 1-3 anos.

Valuation is complex, but we're here to simplify it.

Discover if Qualitas might be undervalued or overvalued with our detailed analysis, featuring fair value estimates, potential risks, dividends, insider trades, and its financial condition.

Access Free AnalysisTem comentários sobre este artigo? Preocupado com o conteúdo? Entre em contacto connosco diretamente. Em alternativa, envie um e-mail para editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.

About ASX:QAL

Advertisement