Stock Analysis

Descubra três empresas de crescimento da ASX com grandes interesses internos

Reviewed by Simply Wall St

No meio da flutuação do mercado australiano, como evidenciado pelos recentes movimentos no ASX200 após as últimas actas do Banco da Reserva da Austrália, os investidores continuam a navegar através de sinais económicos variáveis. Neste cenário, as empresas em crescimento com elevada participação de iniciados podem oferecer uma oportunidade intrigante para aqueles que procuram alinhar-se com os interesses da administração no sucesso da sua empresa. No atual ambiente de mercado incerto, as acções com participações significativas de iniciados podem ser particularmente atraentes, uma vez que sugerem a confiança daqueles que melhor conhecem a empresa.

As 10 maiores empresas em crescimento com elevada participação de insiders na Austrália

| Nome da empresa | Propriedade de insiders | Crescimento dos ganhos |

| Hartshead Resources (ASX:HHR) | 13.9% | 86.3% |

| Cettire (ASX:CTT) | 28.7% | 26.7% |

| Acrux (ASX:ACR) | 14.6% | 115.3% |

| Plenti Group (ASX:PLT) | 12.8% | 106.4% |

| Change Financial (ASX:CCA) | 26.6% | 76.4% |

| Hillgrove Resources (ASX:HGO) | 10.4% | 45.4% |

| Biome Australia (ASX:BIO) | 34.5% | 114.4% |

| Liontown Resources (ASX:LTR) | 16.4% | 52.2% |

| CardieX (ASX:CDX) | 12.2% | 115.3% |

| Argosy Minerals (ASX:AGY) | 14.5% | 129.6% |

Vamos explorar várias opções de destaque dos resultados no screener.

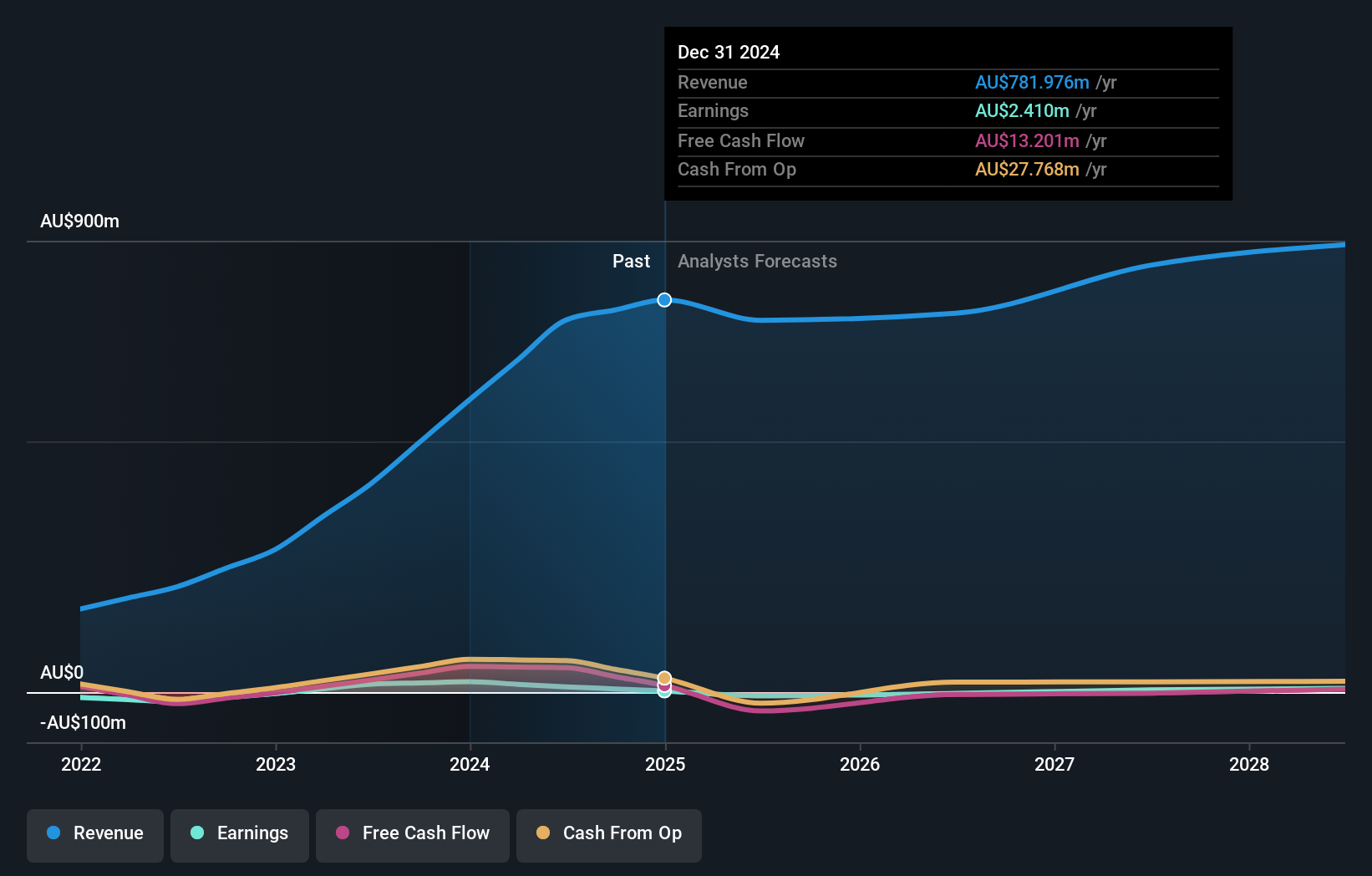

Cettire (ASX:CTT)

Classificação de crescimento Simply Wall St: ★★★★★★

Visão geral: A Cettire Limited opera como retalhista online de bens de luxo, servindo clientes na Austrália, nos Estados Unidos e noutros mercados internacionais, com uma capitalização de mercado de aproximadamente 517,05 milhões de dólares australianos.

Operações: A empresa gera as suas receitas principalmente através de vendas a retalho online, totalizando aproximadamente A$582,79 milhões.

Propriedade de insiders: 28,7%

Previsão de crescimento da receita: 23,6% p.a.

A Cettire, uma empresa australiana em crescimento com uma elevada participação de iniciados, foi recentemente apresentada na Conferência de Líderes Emergentes Bell Potter. A empresa tornou-se rentável este ano e está a ser negociada a A$73,3% abaixo do valor justo estimado. Apesar da elevada volatilidade do preço das acções nos últimos meses, prevê-se que os lucros da Cettire cresçam 26,7% por ano, ultrapassando os 13% do mercado australiano. Prevê-se também que o crescimento das receitas exceda significativamente as médias do mercado, com 23,6% ao ano.

- Clique para explorar uma análise detalhada das nossas conclusões no relatório de crescimento dos lucros da Cettire.

- O relatório de avaliação que compilámos sugere que o preço atual da Cettire pode ser bastante moderado.

Grupo IPD (ASX:IPG)

Classificação de crescimento Simply Wall St: ★★★★★☆

Visão geral: O IPD Group Limited, operando na Austrália, é especializado na distribuição de equipamentos elétricos e tem uma capitalização de mercado de aproximadamente A $ 485.89 milhões.

Operações: A empresa gera receita por meio de sua Divisão de Produtos, que arrecadou A $ 215.98 milhões, e de sua Divisão de Serviços, que contribuiu com A $ 20.79 milhões.

Propriedade de insiders: 28,1%

Previsão de crescimento da receita: 23,6% p.a.

O IPD Group, uma empresa australiana em crescimento com uma participação significativa de insiders, está preparado para uma expansão robusta, com uma previsão de aumento dos lucros de 25,9% ao ano, ultrapassando os 13% do mercado. As receitas também deverão registar um aumento significativo de 23,6% ao ano. Apesar destes pontos fortes, as preocupações incluem uma previsão de baixa rentabilidade do capital próprio de 19% em três anos e a recente diluição dos accionistas. Atualmente, as acções são negociadas a A$ 14,6% abaixo da sua estimativa de valor justo, o que sugere uma potencial subavaliação.

- Clique aqui e aceda ao nosso relatório completo de análise de crescimento para compreender a dinâmica do IPD Group.

- A análise detalhada no nosso relatório de avaliação do IPD Group sugere um preço das acções inflacionado em comparação com o seu valor estimado.

IperionX (ASX:IPX)

Classificação de crescimento de Simply Wall St: ★★★★★☆

Visão geral: A IperionX Limited é uma empresa focada na exploração e desenvolvimento de propriedades minerais nos Estados Unidos, com uma capitalização de mercado de aproximadamente A $ 560.79 milhões.

Operações: A empresa está envolvida principalmente na exploração e desenvolvimento de propriedades minerais nos Estados Unidos.

Propriedade de insiders: 15.8%

Previsão de crescimento da receita: 76,2% p.a.

A IperionX, uma empresa australiana emergente com uma elevada participação de iniciados, apresenta perspectivas de crescimento promissoras. Prevê-se que a empresa passe a ser rentável nos próximos três anos, com uma previsão de crescimento das receitas de 76,2% ao ano - ultrapassando significativamente os 5,3% do mercado mais vasto. As recentes parcerias estratégicas nos EUA, centradas em produtos avançados de titânio para os sectores da defesa e da tecnologia, sublinham o seu potencial. No entanto, a diluição dos accionistas no último ano e uma avaliação atual de 82,9% abaixo do valor justo estimado apresentam desafios.

- Para obter uma perspetiva aprofundada do desempenho da IperionX, leia o nosso relatório de estimativas dos analistas aqui.

- De acordo com nosso relatório de avaliação, há uma indicação de que o preço das ações da IperionX pode estar caro.

Resumindo tudo

- Mergulhe em nosso catálogo completo de 89 empresas ASX de rápido crescimento com alta propriedade de insiders aqui.

- Você diversificou para essas empresas? Aproveite o poder do portfólio do Simply Wall St para ficar de olho nos movimentos do mercado que afetam seus investimentos.

- Maximize o seu potencial de investimento com o Simply Wall St, a aplicação abrangente que oferece informações sobre o mercado global gratuitamente.

Pronto para se aventurar noutros estilos de investimento?

- Explore empresas de pequena capitalização com elevado desempenho que ainda não tenham merecido a atenção significativa dos analistas.

- Diversifique a sua carteira com sólidos pagadores de dividendos que oferecem fluxos de rendimento fiáveis para resistir a potenciais turbulências do mercado.

- Encontrar empresas com potencial de fluxo de caixa promissor, mas que estejam a negociar abaixo do seu valor justo.

Este artigo da Simply Wall St é de carácter geral. Fornecemos comentários com base em dados históricos e previsões de analistas apenas utilizando uma metodologia imparcial e os nossos artigos não se destinam a ser um aconselhamento financeiro. Não constitui uma recomendação para comprar ou vender quaisquer acções e não tem em conta os seus objectivos ou a sua situação financeira. O nosso objetivo é proporcionar-lhe uma análise orientada para o longo prazo, baseada em dados fundamentais. Note-se que a nossa análise pode não ter em conta os últimos anúncios de empresas sensíveis ao preço ou material qualitativo. A Simply Wall St não detém qualquer posição nas acções mencionadas e a análise considera apenas as acções detidas diretamente por pessoas com informação privilegiada. Não inclui acções detidas indiretamente através de outros veículos, tais como entidades empresariais e/ou fiduciárias. Todas as previsões de receitas e taxas de crescimento de lucros citadas são em termos de taxas de crescimento anualizadas (por ano) ao longo de 1-3 anos.

Tem comentários sobre este artigo? Preocupado com o conteúdo? Entre em contacto connosco diretamente. Em alternativa, envie um e-mail para editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.