Advertisement

에이스토리 (코스닥:241840) 주가는 지난 한 달 동안 27%나 하락하며 매우 부진한 모습을 보였습니다. 장기 주주들에게 지난 한 달은 51%의 주가 하락을 기록하며 잊을 수 없는 한 해를 마감했습니다.

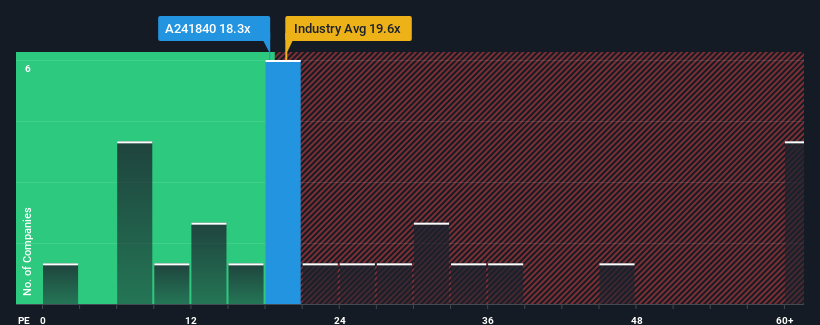

큰 폭의 주가 하락에도 불구하고 에이스토리 주식회사의 주가수익비율(이하 P/E)은 18.3배로, 절반 가량의 기업이 12배 이하, 심지어 6배 이하의 P/E를 보이는 국내 시장에 비하면 지금 당장 팔아야 할 것처럼 보일 수 있습니다. 그러나 P/E가 높은 데에는 이유가 있을 수 있으며, 그 이유가 정당한지 여부를 판단하기 위해서는 추가적인 조사가 필요합니다.

ASTORYLtd는 최근 수익이 매우 빠른 속도로 성장하고 있기 때문에 확실히 좋은 성과를 거두고 있습니다. 투자자들은 이러한 강력한 수익 성장이 가까운 미래에 더 넓은 시장을 능가하기에 충분할 것이라고 생각하기 때문에 P/E가 높은 것일 수 있습니다. 그렇지 않다면 특별한 이유 없이 꽤 비싼 가격을 지불하고 있는 셈이죠.

ASTORYLtd의 성장은 충분한가?

회사가 합리적인 것으로 간주 되려면 ASTORYLtd와 같은 P / E 비율이 시장을 능가해야한다는 내재 된 가정이 있습니다.

작년 한 해 동안의 수익 성장률을 살펴보면 132%라는 놀라운 증가율을 기록했습니다. 하지만 놀랍게도 주당순이익은 3년 전보다 67%나 하락해 상당히 실망스러웠습니다. 따라서 주주들은 중기적인 수익 성장률에 대해 실망감을 느꼈을 것입니다.

반면, 나머지 시장은 내년에 33% 성장할 것으로 예상되어 최근의 중기 실적 감소를 감안할 때 회사의 실적 하락이 다소 완화될 것으로 보입니다.

이 정보를 통해 ASTORYLtd가 시장보다 높은 P/E에서 거래되고 있다는 점이 우려스럽습니다. 대부분의 투자자들은 최근의 저조한 성장률을 무시하고 회사의 사업 전망의 턴어라운드를 기대하고 있는 것 같습니다. P/E가 최근 마이너스 성장률에 더 부합하는 수준으로 떨어질 경우 기존 주주들이 향후 실망할 가능성이 매우 높습니다.

최종 결론

최근 주가 약세에도 불구하고 에이스토리의 주가수익비율은 대부분의 다른 기업보다 여전히 높은 수준입니다. 일반적으로 투자 결정을 내릴 때 주가수익비율을 너무 많이 읽지 않도록 주의해야 하지만, 다른 시장 참여자들이 회사에 대해 어떻게 생각하는지에 대해 많은 것을 알 수 있습니다.

ASTORYLtd를 조사한 결과, 중기적으로 수익이 줄어들더라도 시장이 성장할 것이라는 점을 감안하면 예상했던 것만큼 높은 P/E에 영향을 미치지 않는 것으로 나타났습니다. 실적이 역성장하고 시장 전망치를 밑돌면 주가가 하락하여 높은 주가수익비율이 낮아질 위험이 있다고 생각합니다. 최근의 중기적 상황이 눈에 띄게 개선되지 않는 한, 이러한 주가를 합리적인 가격으로 받아들이기는 매우 어렵습니다.

다른 리스크는 어떤가요? 모든 회사에는 이러한 위험이 존재하며, 저희는 여러분이 알아야 할 3가지 경고 신호 (이 중 하나는 약간 우려스러운 신호입니다!)를 발견했습니다.

물론 몇 가지 좋은 후보를 살펴보면 환상적인 투자처를 찾을 수도 있습니다. 따라서 낮은 주가수익비율로 거래되는 강력한 성장 실적을 가진 무료 기업 목록을 살펴보세요.

평가는 복잡하지만, 저희가 간단하게 만들어 드리겠습니다.

우리의 상세 분석을 통해 ASTORYLtd이 저평가되었는지 또는 고평가되었는지 알아보세요. 이 분석에는 공정 가치 추정, 잠재적 위험, 배당금, 내부자 거래 및 재무 상태가 포함되어 있습니다.

무료 분석 열람이 글에 대한 의견이 있으신가요? 콘텐츠에 대해 궁금한 점이 있으신가요? 직접 문의해 주세요. 또는 편집팀 (at) simplywallst.com으로 이메일을 보내주세요.

Simply Wall St의 이 기사는 일반적 성격의 기사입니다. 편향되지 않은 방법론을 사용하여 과거 데이터와 애널리스트의 예측에 기반한 논평을 제공하며, 재정적 조언을 목적으로 하지 않습니다. 또한 주식 매수 또는 매도를 추천하지 않으며, 사용자의 목표나 재무 상황을 고려하지 않습니다. 저희는 펀더멘털 데이터에 기반한 장기적 관점의 분석을 제공하는 것을 목표로 합니다. 당사의 분석에는 가격에 민감한 최신 기업 발표나 정성적 자료가 고려되지 않을 수 있습니다. Simply Wall St는 언급된 주식에 대해 어떠한 포지션도 갖고 있지 않습니다.

이 기사에 대한 의견이 있으신가요? 콘텐츠에 대한 의견이 있으신가요? 직접 문의해 주세요. 또는 이메일 editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.

KOSDAQ:A241840 정보

Advertisement