ウォーレン・バフェットは、『ボラティリティはリスクと同義ではない。 ということは、賢い投資家たちは、負債(これは通常倒産に関わるものだが)が、企業のリスクを評価する際に非常に重要な要素であることを知っているようだ。 他の多くの企業と同様、オーマット・テクノロジーズ・インク(NYSE:ORA)も負債を利用している。 しかし、より重要な問題は、その負債がどれほどのリスクを生み出しているかということだ。

借金はいつ問題になるのか?

借入金は、事業が新たな資本やフリー・キャッシュ・フローでの返済に窮するまで、事業を支援する。 事態が本当に悪化した場合、貸し手は事業をコントロールすることができる。 しかし、より一般的な(しかし、まだ高価な)状況は、単に負債をコントロールするために、企業が安い株価で株主を希釈化しなければならない場合である。 とはいえ、最も一般的な状況は、企業が負債を合理的に管理し、自社に有利になるようにすることである。 負債水準を検討する際には、まず現金と負債の両方を一緒に検討する。

オーマット・テクノロジーズの負債額は?

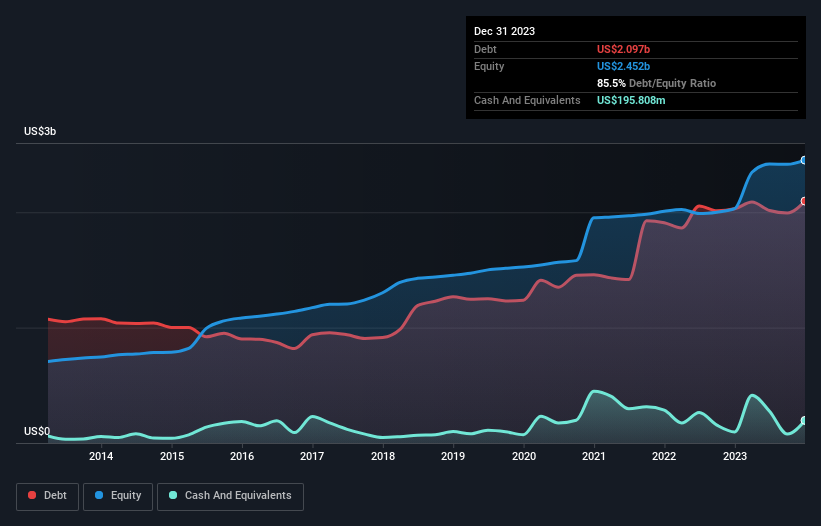

下のチャート(クリックすると詳細が表示されます)を見ると、オーマット・テクノロジーズは2023年12月に21億米ドルの負債を抱えていることがわかります。 しかし、1億9580万米ドルの現金もあり、純負債は19億米ドルである。

オーマット・テクノロジーズのバランスシートの健全性は?

最新の貸借対照表データを拡大すると、Ormat Technologiesには12ヶ月以内に返済期限が到来する5億3,700万米ドルの負債と、それ以降に返済期限が到来する22億2,000万米ドルの負債があることがわかる。 一方、現金は1億9,580万米ドル、1年以内に期限の到来する債権は2億7,020万米ドル相当である。 つまり、現金と当面の売掛債権を合わせると、合計22億9,000万米ドルの負債がある。

これは多額に見えるかもしれないが、オーマット・テクノロジーズの時価総額は39億8000万米ドルであるため、必要であれば資本を調達することでバランスシートを強化することが可能であろうから、それほど悪くはない。 しかし、希薄化することなく負債を管理できるかどうかは、間違いなく精査する必要があることは明らかだ。

私たちは、利益に対する負債水準について知るために、主に2つの比率を使用しています。ひとつは、純有利子負債を利払い・税引き・減価償却・償却前利益(EBITDA)で割ったもので、もうひとつは、利払い・税引き・償却前利益(EBIT)が支払利息を何倍カバーしているか(略してインタレスト・カバー)である。 このように、債務の絶対額と支払金利の両方を考慮する。

オーマット・テクノロジーズのEBITDAに対する有利子負債の比率(4.8)は、同社がある程度の負債を使用していることを示唆しているが、その金利カバーは1.9と非常に弱く、高レバレッジを示唆している。 同社は多額の減価償却費を負担しているようで、EBITDAは間違いなく収益の寛大な尺度であるため、負債負担は見た目よりも重いのかもしれない。 そのため、株主は最近、支払利息が事業に大きな影響を与えていることを認識すべきだろう。 さらに問題なのは、オーマット・テクノロジーズのEBITが昨年8.1%減少したことだ。 この収益傾向が続けば、同社は負債返済の苦しい戦いに直面するだろう。 負債を分析する際、バランスシートが重視されるのは明らかだ。 しかし、オーマット・テクノロジーズが長期的にバランスシートを強化できるかどうかは、最終的には事業の将来的な収益性によって決まる。 専門家がどう考えているか知りたい方は、アナリストの利益予測に関する無料レポートが興味深いでしょう。

というのも、企業は紙の利益では負債を支払えないからだ。 そこで私たちは、EBITがどれだけフリー・キャッシュフローに変換されているかを常にチェックしている。 過去3年間、オーマット・テクノロジーズのフリー・キャッシュ・フローは、合計で大幅なマイナスとなった。 投資家は間違いなく、やがてこの状況が逆転することを期待しているが、これは明らかに、負債の使用がよりリスキーであることを意味する。

当社の見解

一見したところ、オーマット・テクノロジーズの金利カバーは、この銘柄について私たちを躊躇させ、EBITからフリー・キャッシュ・フローへの換算は、一年で最も忙しい夜に空いているレストランほど魅力的ではなかった。 また、EBITの成長率でさえ、あまり自信を抱かせるものではない。 全体として、オーマット・テクノロジーズのバランスシートは、事業にとってかなりのリスクであると思われる。 つまり、腹をすかせた子猫が飼い主の釣り堀に落ちるのと同じくらい、この銘柄を警戒しているのだ。 負債水準を分析する場合、バランスシートが出発点となるのは明らかだ。 しかし結局のところ、どの企業も貸借対照表の外側に存在するリスクを内包している可能性がある。 こうしたリスクを見つけるのは難しい。そして、 オーマット・テクノロジーズ社について 知っておくべき 1つの警告サインを 見つけた。

結局のところ、純債務のない企業に注目した方が良いことが多い。そのような企業の特別リスト(すべて利益成長の実績あり)にアクセスできる。無料です。

The New Payments ETF Is Live on NASDAQ:

Money is moving to real-time rails, and a newly listed ETF now gives investors direct exposure. Fast settlement. Institutional custody. Simple access.

Explore how this launch could reshape portfolios

Sponsored Content評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Ormat Technologies が割安か割高かをご確認ください。

無料分析へのアクセスこの記事に関するご意見は?内容にご不満ですか? 私たちに直接 ご連絡ください。 または、editorial-team (at) simplywallst.comまでEメールをお送りください。

このシンプリー・ウォールセントの記事は一般的な内容です。 当社は、過去のデータとアナリストの予測に基づき、偏りのない方法論のみで解説を提供しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析を提供することを目的としています。当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

This article has been translated from its original English version, which you can find here.