Advertisement

チャーリー・マンガーが支援した)伝説のファンドマネージャー、リー・ルーがかつて『最大の投資リスクは価格の変動ではなく、資本が永久に失われるかどうかだ』と言った。 つまり、賢い投資家は、倒産につきものの負債が、企業の危険性を評価する上で非常に重要な要素であることを知っているようだ。 ファーストエナジー・コーポレーション(NYSE:FE)が事業で負債を使っていることはわかる。 しかし、株主は負債の使用を心配すべきなのだろうか?

なぜ負債がリスクをもたらすのか?

一般的に言って、負債が現実的な問題となるのは、企業が資本を調達するか、自らのキャッシュフローで簡単に返済できなくなった時だけである。 資本主義の一部には、失敗した企業が銀行家によって容赦なく清算される「創造的破壊」のプロセスがある。 このようなことはあまり一般的ではないが、負債を抱えた企業が、貸し手によって窮迫した価格での増資を余儀なくされ、株主が恒久的に希薄化することはよくあることだ。 もちろん、負債もビジネス、特に資本の重いビジネスにおいては重要な手段となりうる。 企業がどの程度の負債を利用しているかを考える際にまず行うべきことは、現金と負債を合わせて見ることである。

FirstEnergyの負債額は?

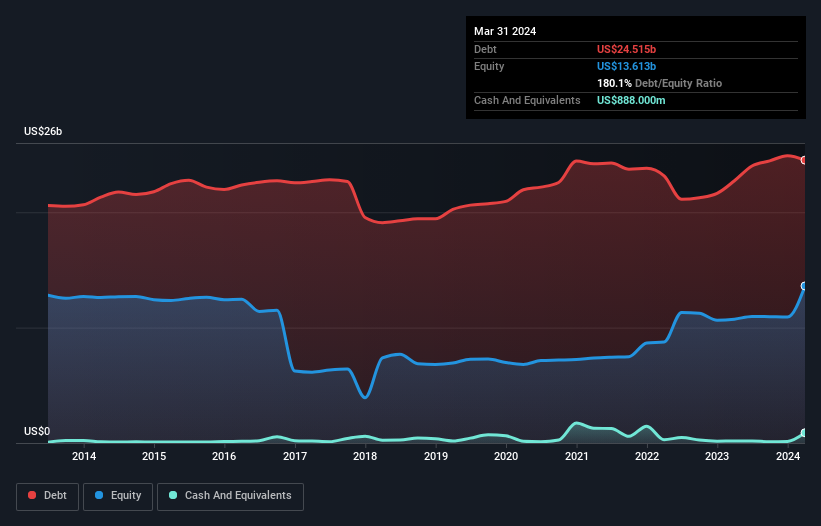

下の画像をクリックすると詳細が表示されるが、2024年3月時点のファーストエナジーの負債は245億米ドルで、1年前の227億米ドルから増加している。 しかし、8億8,800万米ドルの現金もあるため、純負債は236億米ドルである。

ファーストエナジーの負債について

最後に報告された貸借対照表によると、ファーストエナジーは12ヶ月以内に62.7億米ドルの負債を抱え、12ヶ月を超えて314億米ドルの負債を抱える。 これらの債務を相殺するために、同社は8,880万米ドルの現金と12ヶ月以内に支払われる21億2,000万米ドルの債権を保有している。 つまり、現金と短期債権を合計した額よりも347億米ドルも多い負債を抱えていることになる。

ここでの不足は226億米ドルの会社そのものに重くのしかかり、まるで子供が本やスポーツ用品、トランペットを詰め込んだ巨大なバックパックの重さに苦しんでいるかのようだ。 だから、株主はこの件を注意深く見守る必要がある。 結局のところ、債権者が返済を要求するならば、ファーストエナジーはおそらく大規模な資本増強を必要とするだろう。

私たちは、純有利子負債をEBITDA(利払い・税引き・減価償却・償却前利益)で割ったものと、EBIT(利払い・税引き・償却前利益)がどれだけ容易に支払利息をカバーできるか(インタレスト・カバー)を計算することによって、企業の収益力に対する負債負担を測定している。 このように、減価償却費の有無にかかわらず、利益に対する負債を考慮する。

ファーストエナジーの株主は、EBITDAに対する純負債の比率が高い(6.2)という二重苦に直面しており、EBITは支払利息のわずか2.0倍であるため、インタレスト・カバレッジはかなり弱い。 つまり、負債負担が重いと考えられる。 特筆すべきは、ファーストエナジーのEBITが昨年はかなり横ばいだったことで、負債負担を考えると理想的とは言えない。 負債水準を分析する場合、バランスシートから始めるのは当然だ。 しかし、今後ファーストエナジーが健全なバランスシートを維持できるかどうかを決めるのは、何よりも将来の収益である。 将来に焦点を当てるなら、アナリストの利益予測を示したこの無料レポートをご覧いただきたい。

最後に、税務署は会計上の利益を喜ぶかもしれないが、金融機関は現金しか認めない。 そのため、EBITがフリー・キャッシュフローにどれだけ裏付けられているかをチェックする価値がある。 直近の3年間で、ファーストエナジーはEBITの67%に相当するフリーキャッシュフローを記録している。 このフリー・キャッシュ・フローにより、同社は適切な場合に債務を返済するのに有利な立場にある。

当社の見解

一見したところ、ファーストエナジーの負債総額の水準は、この銘柄に慎重な姿勢を示しており、EBITDAに対する純負債は、1年で最も忙しい夜に空いているレストランよりも魅力的ではなかった。 しかし、少なくともEBITDAをフリー・キャッシュフローに変換する能力はかなり高い。 また、ファーストエナジーのような電気事業会社は、一般的に問題なく負債を利用していることも知っておく必要がある。 全体として、ファーストエナジーのバランスシートは、事業にとってかなりのリスクであると思われる。 このため、私たちはこの銘柄にかなり慎重で、株主はその流動性に注視すべきだと考える。 負債残高を分析する場合、バランスシートは当然の手始めだ。 しかし、投資リスクのすべてが貸借対照表にあるわけではなく、むしろそうでないこともある。 例を挙げよう:私たちは、 ファースト・エナジー社が注意すべき2つの警告サインを 発見した。

それでもなお、堅固なバランスシートを持つ急成長企業に興味があるのなら、当社の純現金成長株リストをご覧いただきたい。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、FirstEnergy が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見がありますか?内容にご不満ですか? 私たちに直接 ご連絡ください。 または、editorial-team (at) simplywallst.comまでEメールをお送りください。

このシンプリー・ウォールセントの記事は一般的なものです。 当社は、過去のデータとアナリストの予測に基づき、偏りのない方法論のみで解説を提供しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析を提供することを目的としています。当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

This article has been translated from its original English version, which you can find here.

についてNYSE:FE

Advertisement