Advertisement

。

エバーソース・エナジー(NYSE:ES)の最近の決算発表が好調であったにもかかわらず、市場は気づいていないようだ。 我々は、投資家が利益の数字の根底にあるいくつかの心強い要因を見逃していると考えています。

AIが医療を変えようとしている。これらの20銘柄は、早期診断から創薬まで、あらゆることに取り組んでいる。一番の魅力は、どれも時価総額100億ドル以下であること。

異常項目の利益への影響

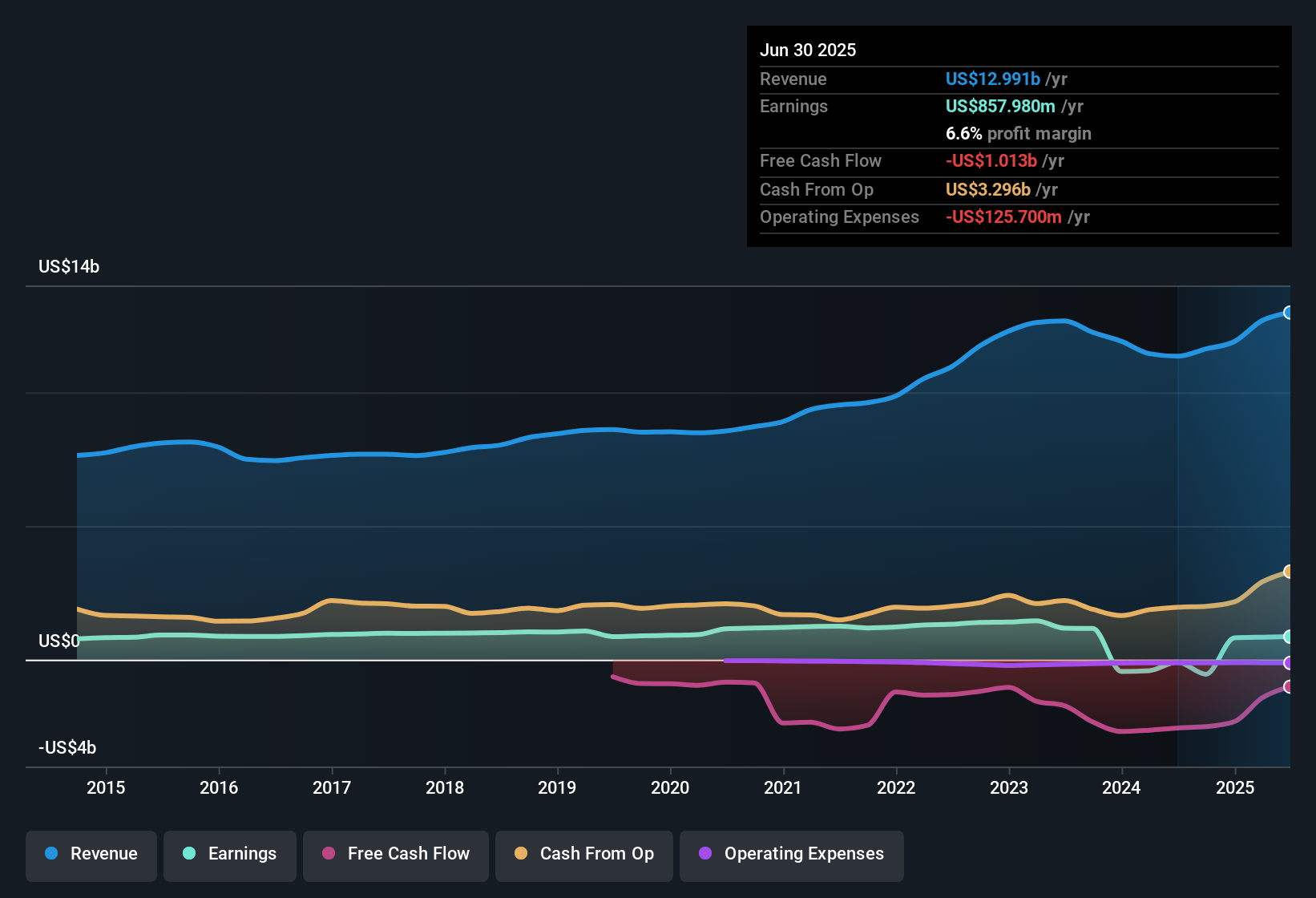

エバーソース・エナジーの利益を法定数字以上に理解したい人にとって、過去12ヶ月の法定利益が異常項目により7億6,500万米ドル減少したことは重要である。 異常項目による差し引きは第一に残念なことだが、明るい兆しもある。 世界中の上場企業の大半を分析したところ、重要な異常項目は繰り返されないことが多いことがわかった。 そして、これらの項目が異常とみなされることを考えれば、それは驚くことではない。 これらの異常経費が再び発生しないと仮定すれば、エバーソース・エナジー社は来年、他のすべての条件が同じであれば、より高い利益を出すと予想される。

アナリストが将来の収益性をどのように予測しているのか、気になるところだろう。 幸い、ここをクリックすると、アナリストの予測に基づく将来の収益性を示すインタラクティブなグラフを見ることができる。

Eversource Energyの収益性についての見解

昨年は異常項目(費用)がEversource Energyの収益を悪化させたが、来年は改善が見られるかもしれない。 この観察に基づき、Eversource Energyの法定利益は潜在的な利益を過小評価している可能性が高いと考えます! また、昨年は赤字だった同社が、今年は黒字を計上できるほどの改善を見せたこともポジティブだ。 結局のところ、同社を正しく理解するには、上記の要因以外も考慮することが不可欠だ。 エバーソース・エナジーをより深く知りたいのであれば、同社が現在どのようなリスクに直面しているのかも調べる必要がある。 私たちの分析では、Eversource Energy社に3つの警告のサインが出ています(2つは私たちにはあまりしっくりきません!)ので、投資する前にこれらをご覧になることを強くお勧めします。

このノートでは、Eversource Energyの利益の本質に光を当てる一つの要因に注目したに過ぎない。 しかし、瑣末なことに心を集中させることができるのであれば、もっと多くの発見があるはずだ。 株主資本利益率(ROE)が高いことが優良企業の証と考える人もいる。 そこで、 高い株主資本利益率を誇る企業の 無料 コレクションや、 インサイダー保有率の高い銘柄のリストをご覧いただきたい。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Eversource Energy が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見がありますか?内容にご不満ですか? 私たちに直接ご連絡ください。 または、editorial-team (at) simplywallst.comまでEメールをお送りください。

このシンプリー・ウォールセントの記事は一般的なものです。当社は、過去のデータとアナリストの予測に基づき、偏りのない方法論のみで解説を提供しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析をお届けすることを目的としています。当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

This article has been translated from its original English version, which you can find here.

についてNYSE:ES

Advertisement