Advertisement

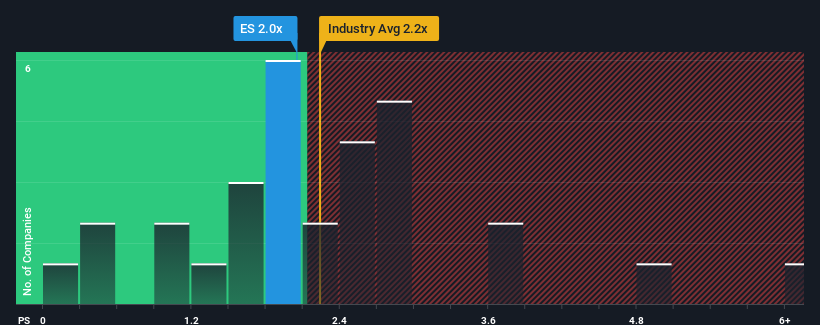

米国の電気事業業界の売上高株価収益率(P/S)の中央値は2.2倍近くであるため、エバーソース・エナジー (NYSE:ES)のP/Sが2倍であることに無関心を感じるのも無理はない。 しかし、投資家が明確な機会や高価なミスを無視している可能性があるため、説明なしにP / Sを単に無視することは賢明ではありません。

Eversource Energyの最近のパフォーマンスはどのようなものか?

エバーソース・エナジーは最近、収益が他社よりも早く減少し、苦戦している。 売上高が業界平均に戻ることを期待している人が多いため、P/Sが下がらないのかもしれない。 まだ事業を信じているのであれば、同社が収益を改善することを望むだろう。 そうでないなら、既存株主は株価の存続可能性について少し神経質になっているかもしれない。

エバーソース・エナジーの将来が業界と比較してどうなのか、アナリストの見解を知りたいですか?その場合は、当社の無料 レポートが最適です。Eversource Energyの収益成長の傾向は?

P/S レシオを正当化するためには、Eversource Energy は業界並みの成長を遂げる必要があります。

振り返ってみると、昨年は同社のトップラインが10%減少するという悔しい結果となった。 とはいえ、それ以前の成長期のおかげで、収益は3年前と比べて合計で19%増加した。 紆余曲折はあったが、それでも最近の収益成長は同社にとってほぼ立派なものだったと言える。

同社をフォローしている12人のアナリストによれば、今後3年間の売上高は年率7.5%増加すると予想されている。 これは、より広範な業界の年率5.1%の成長予測を大幅に上回るものだ。

この情報により、エバーソース・エナジーが業界と比較してかなり同程度のP/Sで取引されていることは興味深い。 投資家の多くは、同社が将来の成長予想を達成できると確信していないのかもしれない。

最後に

一般的に、投資判断の際に株価売上比を深読みしすぎないよう注意したい。

エバーソース・エナジーのアナリスト予想を見ると、その優れた収益見通しが、我々が期待したほどP/Sを押し上げていないことが分かる。 市場が織り込んでいるリスクがあり、それがP/Sレシオとポジティブな見通しの一致を妨げているのかもしれない。 しかし、アナリストの予想に同意するのであれば、魅力的な価格でこの株を手に入れることができるかもしれない。

投資リスクは常につきまとうものである。私たちは、エバーソース・エナジーの3つの警告サイン(少なくとも2つは私たちにはあまりしっくりこない)を特定し、それらを理解することはあなたの投資プロセスの一部であるべきだ。

利益を上げている強力な企業があなたの心をくすぐるなら、低PERで取引されている(しかし利益を伸ばせることが証明されている)興味深い企業の 無料 リストをチェックすることをお勧めする。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Eversource Energy が割安か割高かをご確認ください。

無料分析へのアクセスこの記事に関するご意見は?内容にご不満ですか? 私たちに直接 ご連絡 ください。 または、editorial-team (at) simplywallst.comまでEメールをお送りください。

シンプリー・ウォール・ストリートによるこの記事は一般的なものです。私たちは、偏りのない方法論を用いて、過去のデータとアナリストの予測にのみ基づいた解説を提供しており、私たちの記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析をお届けすることを目的としています。当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

This article has been translated from its original English version, which you can find here.

についてNYSE:ES

Advertisement