Advertisement

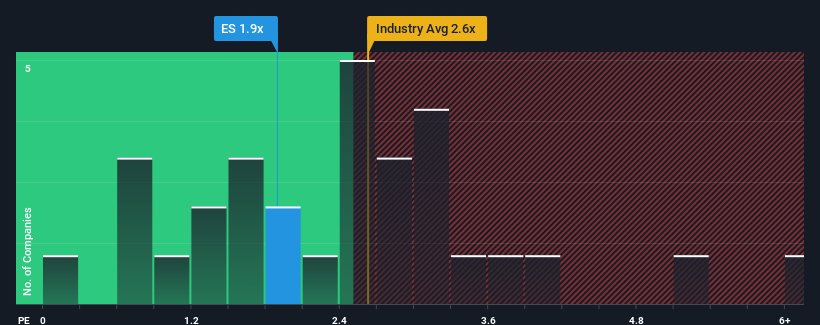

エバーソース・エナジー(NYSE:ES)のPER(株価収益率)1.9倍は、米国の電気事業会社の半数近くがPER2.6倍以上であることを考えると、かなり魅力的な投資機会に見えるかもしれない。 とはいえ、P/S の引き下げに合理的な根拠があるかどうかを判断するには、もう少し掘り下げる必要がある。

Eversource Energyの最新分析をご覧ください。

Eversource Energyの最近の業績はどのようなものか?

エバーソース・エナジーの最近の収益縮小は業界と同水準である。 おそらく市場は、今後の収益がさらに悪化すると予想しており、それがP/Sを抑えているのだろう。 もしまだ同社が好きなら、何か決断を下す前に収益軌道が好転することを望むだろう。 とはいえ、既存株主は、同社の収益が業界に追随し続ければ、株価に希望を感じるかもしれない。

同社のアナリスト予想に関する全容を知りたいですか?それなら、エバーソース・エナジーの無料 レポートを ご覧ください。収益予測は低いP/Sレシオと一致するか?

エバーソース・エナジーのP/Sレシオは、限定的な成長しか期待できず、重要なことは業界よりも業績が悪いと予想される企業の典型的なものであろう。

振り返ってみると、昨年は同社のトップラインに前年とほぼ同じ数字をもたらした。 幸いなことに、その前の数年間は好調だったため、過去3年間で合計21%の増収を達成することができた。 従って、同社の最近の収益成長は一貫性がないと言ってよい。

展望に目を向けると、同社をウォッチしているアナリストの推定では、今後3年間は年率5.7%の成長が見込まれる。 一方、他の業界は年率6.1%の成長を予測しており、大きな差はない。

これを考えると、エバーソース・エナジーのP/Sが他社の大半を下回っているのは奇妙だ。 どうやら一部の株主は予測に疑問を抱き、販売価格の引き下げを容認しているようだ。

エバーソース・エナジーのP/Sから何がわかるか?

特定の業界では、株価売上高倍率は価値を測る指標としては劣ると論じられているが、強力な景況感指標となりうる。

Eversource EnergyのP/Sは、同業他社と同水準の成長が見込まれるにもかかわらず、依然として低い水準にあるように見える。 このような中途半端な収益の伸びを見ると、P/Sレシオを圧迫しているのは潜在的なリスクに違いないと考える。 おそらく投資家は、同社が短期的に予想を下回る可能性を懸念しているのだろう。

他にもリスクがあることを忘れてはならない。例えば、エバーソース・エナジーの注意すべき兆候を4つ挙げて みた( 2つは少し気になる)。

過去に堅実な収益成長を遂げた企業がお好みであれば、力強い収益成長を遂げ、PERが低い他の企業の 無料コレクションをご覧になることをお勧めする。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Eversource Energy が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見がありますか?内容にご不満ですか? 私たちに直接ご連絡ください。 または、editorial-team (at) simplywallst.comまでEメールをお送りください。

Simply Wall Stによる本記事は一般的な内容です。当社は、過去のデータとアナリストの予測に基づき、偏りのない方法論のみで解説を提供しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析をお届けすることを目的としています。当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

This article has been translated from its original English version, which you can find here.

についてNYSE:ES

Advertisement