Advertisement

ハワード・マークスは、株価の変動を心配するよりも、『恒久的な損失の可能性こそ、私が心配するリスクであり、私が知っている実践的な投資家は皆、心配している』と言った。 事業が破綻するときには負債が絡んでくることが多いので、企業のリスクの高さを調べるときにバランスシートを考慮するのは当然のことだ。 アメリカン・ウォーター・ワークス・カンパニー(NYSE:AWK)は、その事業において負債を使用していることがわかる。 しかし、この負債は株主にとって懸念材料なのだろうか?

負債がもたらすリスクとは?

一般的に言えば、負債が現実的な問題となるのは、企業が資本調達や自身のキャッシュフローで容易に返済できない場合のみである。 最悪のシナリオでは、債権者への支払いができなくなった場合、企業は倒産する可能性がある。 しかし、より一般的な(それでも痛みを伴う)シナリオは、低い価格で新たな株式資本を調達しなければならず、その結果、株主が恒久的に希薄化することである。 もちろん、成長資金を調達するために負債を利用する企業も数多くあり、そのような場合にも悪影響は生じない。 企業がどの程度の負債を使うかを考える際に最初にすべきことは、現金と負債を合わせて見ることである。

アメリカン・ウォーター・ワークス・カンパニーの最新の分析を見る

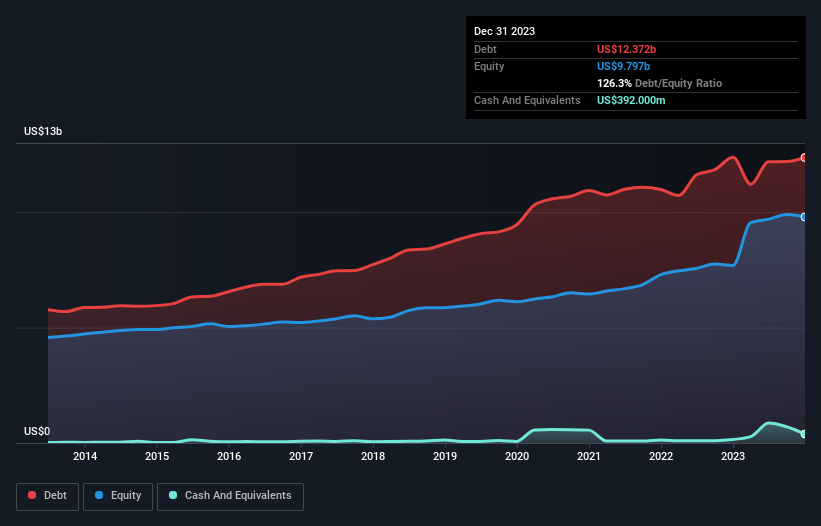

アメリカン・ウォーター・ワークス・カンパニーの負債額は?

下のチャート(クリックすると詳細が表示されます)を見ると、アメリカン・ウォーター・ワークス・カンパニーは、2023年12月に124億米ドルの負債を抱えていることがわかります。 しかし、3億9,200万米ドルの現金準備金があるため、純負債は少なく、約120億米ドルである。

アメリカン・ウォーター・ワークス・カンパニーの負債について

最後に報告された貸借対照表によると、アメリカン・ウォーター・ワークス・カンパニーは、12ヶ月以内に21億5,000万米ドルの負債、12ヶ月を超えて184億米ドルの負債がある。 これを相殺するものとして、3億9,200万米ドルの現金と、12ヶ月以内に支払期限の到来する7億2,750万米ドルの債権がある。 つまり、負債は現金と(短期)債権の合計を194億米ドル上回っている。

この赤字は、227億米ドルという非常に大きな時価総額に比して相当なものであるため、株主はアメリカン・ウォーター・ワークス・カンパニーの負債の使用を注視すべきことを示唆している。 このことは、同社がバランスシートの補強を急ぐ必要がある場合、株主が大きく希薄化することを示唆している。

私たちは、純有利子負債を利払い・税引き・減価償却・償却前利益(EBITDA)で割ったものと、利払い・税引き・償却前利益(EBIT)が支払利息をどれだけ簡単にカバーできるかを計算することによって、企業の収益力に対する負債負担を測定します(インタレスト・カバー)。 この方法では、債務の絶対額と支払金利の両方を考慮する。

アメリカン・ウォーター・ワークス・カンパニーのEBITDAに対する負債比率は5.3とかなり高く、負債負担が大きいことを示唆している。 しかし、インタレスト・カバレッジは4.0とそれなりに高い。 もう少しポジティブな見方をすれば、アメリカン・ウォーター・ワークス・カンパニーは昨年、EBITを14%成長させ、負債管理能力をさらに高めている。 負債についてバランスシートから最も多くを学ぶことは間違いない。 しかし、アメリカン・ウォーター・ワークス・カンパニーが長期的にバランスシートを強化できるかどうかは、最終的には事業の将来的な収益性によって決まる。 ですから、将来に焦点を当てるのであれば、アナリストの利益予測を示したこの無料レポートをチェックすることができます。

最後に、企業が負債を返済できるのは、会計上の利益ではなく、冷厳な現金だけである。 そのため、EBITが対応するフリーキャッシュフローにつながっているかどうかを見る必要がある。 過去3年間、アメリカン・ウォーター・ワークス・カンパニーのフリーキャッシュフローは、合計で大幅なマイナスとなった。 これは成長のための支出の結果かもしれないが、負債のリスクをはるかに高めている。

当社の見解

一見したところ、アメリカン・ウォーター・ワークス・カンパニーのEBITDAに対する純負債は、私たちにこの株に対する疑念を抱かせ、EBITからフリー・キャッシュ・フローへの変換は、一年で最も忙しい夜に空いているレストランよりも魅力的ではなかった。 しかし、少なくともEBITの成長はかなり順調であり、心強い。 また、アメリカン・ウォーター・ワークス・カンパニーのような水道事業会社は、一般的に問題なく負債を利用していることも知っておく必要がある。 大局的に見れば、アメリカン・ウォーター・ワークス・カンパニーの負債利用が同社にリスクをもたらしていることは明らかだ。 すべてがうまくいけば、それは報われるかもしれないが、この負債のマイナス面は、恒久的な損失の大きなリスクである。 負債のレベルを分析する場合、バランスシートが出発点となるのは明らかだ。 しかし最終的には、どの企業もバランスシートの外に存在するリスクを含みうる。 アメリカン・ウォーター・ワークス・カンパニーは 、 私たちの投資分析で2つの警告サインを示して おり、そのうちの1つは少し不愉快であることに注意してください...

全てが終わってみれば、負債を必要としない企業に注目する方が簡単な場合もある。読者は今すぐ、純負債ゼロの成長株リストに 100%無料でアクセスできる。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、American Water Works Company が割安か割高かをご確認ください。

無料分析へのアクセスこの記事に関するご意見は?内容にご不満ですか? 私たちに直接 ご連絡ください。 または、editorial-team (at) simplywallst.comまでEメールをお送りください。

シンプリー・ウォール・ストリートによるこの記事は一般的なものです。 当社は、過去のデータとアナリストの予測に基づき、偏りのない方法論のみで解説を提供しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析を提供することを目的としています。当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

This article has been translated from its original English version, which you can find here.

についてNYSE:AWK

Advertisement