Advertisement

ウォーレン・バフェットは、『ボラティリティはリスクと同義ではない。 負債過多は破滅につながる可能性があるからだ。 他の多くの企業と同様に、MGEエナジー社(NASDAQ:MGEE)も負債を利用している。 しかし、より重要な問題は、その負債がどれほどのリスクを生み出しているかということだ。

なぜ負債がリスクをもたらすのか?

一般的に言って、負債が現実の問題となるのは、企業が資本を調達するか、自らのキャッシュフローで簡単に返済できなくなった時だけである。 事態が本当に悪化すれば、貸し手は事業をコントロールすることができる。 しかし、より一般的な(しかし、まだ高価な)状況は、企業が単に負債を制御するために安い株価で株主を希釈化しなければならない場合である。 しかし、希薄化に取って代わることで、負債は、高い収益率で成長に投資するための資金を必要とする企業にとって、非常に優れた手段となり得る。 企業の負債水準を検討する際の最初のステップは、現金と負債を一緒に検討することである。

MGEエナジーの純負債はいくらですか?

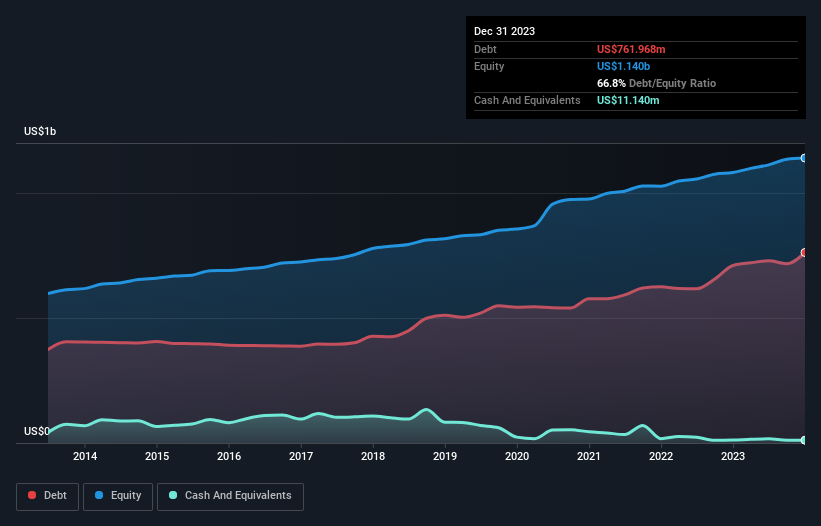

過去の数字は下の図をクリックしてご覧いただけますが、2023年12月現在、MGEエナジーの負債は7億6,200万米ドルで、1年前の7億1,010万米ドルから増加しています。 純有利子負債は、現金があまりないので、ほぼ同じである。

MGEエナジーのバランスシートはどれくらい強いですか?

最新の貸借対照表データによると、MGEエナジーは1年以内に1億5,720万米ドルの負債を抱え、その後13億8,000万米ドルの負債を抱える。 一方、現金は1,110万米ドルあり、1年以内に期限の到来する債権は9,550万米ドル相当である。 つまり、負債が現金と(短期)債権の合計を14億3,000万米ドル上回っている。

MGEエナジーは28億6,000万米ドルの価値があるため、必要であればバランスシートを補強するのに十分な資本を調達できるだろうから、この赤字はそれほど悪くはない。 しかし、MGEエナジーが希薄化することなく負債を管理できるかどうか、我々は間違いなく精査しなければならないことは明らかである。

私たちは、利益に対する負債水準について知るために、主に2つの比率を用いている。ひとつは純有利子負債をEBITDA(利払い・税引き・減価償却・償却前利益)で割ったもので、もうひとつはEBIT(利払い・税引き・償却前利益)が支払利息を何倍カバーしているか(略してインタレストカバー)です。 従って、減価償却費の有無にかかわらず、利益に対する負債を考慮する。

MGEエナジーの負債はEBITDAの3.1倍で、EBITは支払利息を5.0倍カバーしている。 これを総合すると、負債水準が上昇することは望まないが、現在のレバレッジを処理できると考えられる。 悲しいことに、MGEエナジーのEBITは昨年3.3%減少した。 もし収益がこのまま下がり続ければ、一輪車で熱いスープを運ぶように負債を管理するのは難しくなるだろう。 負債について貸借対照表から最もよくわかるのは間違いない。 しかし、今後MGEエナジーが健全なバランスシートを維持できるかどうかを決めるのは、何よりも将来の収益である。 ですから、将来を重視するのであれば、アナリストの利益予測を示したこの無料レポートをチェックすることができます。

最後に、ビジネスには負債を返済するためのフリーキャッシュフローが必要です。 そこで私たちは、EBITがどれだけフリーキャッシュフローに変換されているかを常にチェックしている。 過去3年間を考慮すると、MGEエナジーは全体としてキャッシュ・アウトを記録している。 フリー・キャッシュ・フローが信頼できない企業にとって、借金ははるかにリスクが高いので、株主は過去の支出が将来フリー・キャッシュ・フローを生み出すことを望むべきである。

当社の見解

MGEエナジーのEBITをフリー・キャッシュフローに変換する試みについて熟考してみると、確かに熱心ではない。 とはいえ、EBITで支払利息をカバーする能力はそれほど心配する必要はない。 また、MGEエナジーが電気事業業界に属することも注目に値する。 バランスシートを見て、これらの要素を考慮すると、負債がMGEエナジー株を少しリスキーにしていると考える。 そのようなリスクを好む人もいますが、私たちは潜在的な落とし穴を念頭に置いているので、おそらく負債が少ない方がいいと思います。 貸借対照表から負債について最も学べることは間違いない。 しかし最終的には、どの企業もバランスシートの外に存在するリスクを含みうる。 その例を挙げよう:私たちは、 MGEエナジーが注意すべき2つの警告サインを 発見した。

結局のところ、純債務から解放された企業に注目した方が良い場合が多い。そのような企業の特別リスト(すべて利益成長の実績あり)にアクセスできます。無料です。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、MGE Energy が割安か割高かをご確認ください。

無料分析へのアクセスこの記事に関するご意見は?内容にご不満ですか? 私たちに直接 ご連絡ください。 または、editorial-team (at) simplywallst.comまでEメールをお送りください。

このシンプリー・ウォールセントの記事は一般的な内容です。 当社は、過去のデータとアナリストの予測に基づき、偏りのない方法論のみで解説を提供しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析を提供することを目的としています。当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

This article has been translated from its original English version, which you can find here.

についてNasdaqGS:MGEE

Advertisement