- コンステレーション・エナジーが大躍進を遂げた後、まだ買う価値があるかどうか疑問に思っているのはあなただけではない。この内訳は、現在の価格がまだそのファンダメンタルズにスタックアップするかどうかを判断するのに役立ちます。

- 先週、株価は約0.6%下落したが、それでも過去1カ月で5.5%、年初来で47.2%、過去1年で53.3%上昇しており、3年間で318.0%の上昇で、その成長とリスクプロファイルに関する期待を再構築している。

- 投資家は、コンステレーション・エナジーが米国のクリーン・エネルギー・シフトにおいて果たす役割が大きくなっていることに反応し、政策支援や企業の脱炭素化誓約が、同社の原子力発電やゼロ・カーボン発電資産の優位性を強調し続けている。同時に、送電網の信頼性とベースロード電力をめぐる業界の継続的な話し合いにより、コンステレーションのような質の高い電力会社の名前は、長期投資家のレーダーに留まり続けている。

- このような背景にもかかわらず、コンステレーション・エナジーは6つの評価指標のうち2つしか評価されていない。異なるバリュエーション・アプローチが意味するところを明らかにし、最後にこの銘柄の価値についてより総合的に考える方法を紹介する。

コンステレーション・エナジーのバリュエーション・チェックは2/6である。私たちが見つけた他の赤旗は、完全な評価の内訳を参照してください。

アプローチ1:コンステレーション・エナジーの割引キャッシュフロー(DCF)分析

ディスカウント・キャッシュフロー・モデルは、将来生み出す可能性のあるキャッシュを予測し、そのキャッシュフローをドルベースで今日まで割り引くことで、事業の価値を推定します。

コンステレーション・エナジーの場合、2ステージのフリー・キャッシュフロー対株式モデルは、多額の投資とセクターのボラティリティを反映し、昨年のフリー・キャッシュフロー約6億5,720万ドルの赤字から始まります。アナリストと外挿予測によると、フリー・キャッシュ・フローは急回復し、2029年までの明確なアナリスト推定と、それ以降のSimply Wall Stの成長仮定のミックスに基づき、2035年までにおよそ79億ドルまで上昇する見込みです。

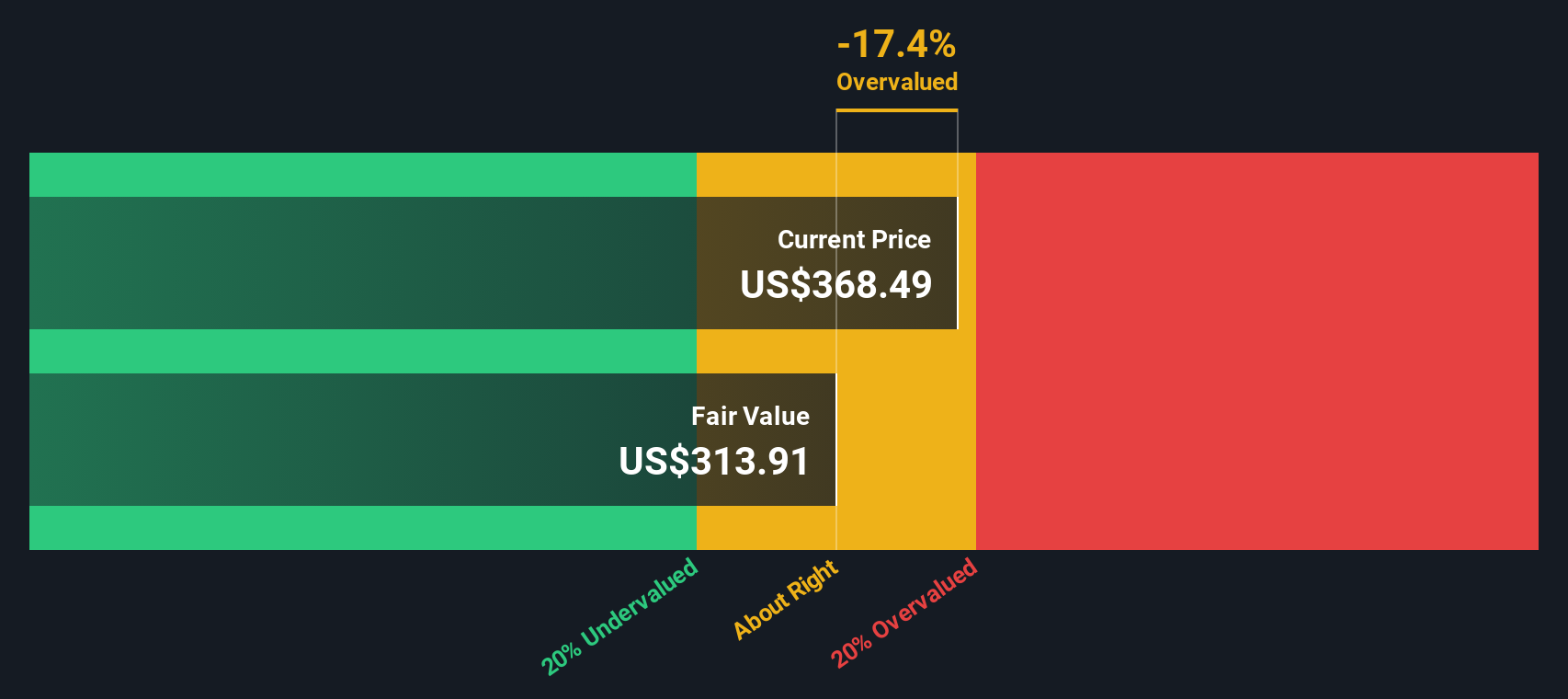

これらの予測キャッシュフローを集計し、割引くと、1株当たり約492.26ドルの本源的価値があることになる。現在の市場価格と比較すると、この出力は、株式がそのDCF推定値に対して27.4%のディスカウントで取引されていることを示唆しており、市場が同社のゼロ・カーボン・フリートからの長期的なキャッシュ生成を過小評価している可能性を示している。

結果過小評価

当社のDCF(ディスカウント・キャッシュフロー)分析によると、コンステレーション・エナジーは27.4%過小評価されている。あなたのウォッチリストや ポートフォリオでこれを追跡するか、キャッシュフローに基づく912の割安銘柄を発見してください。

コンステレーション・エナジーの公正価値の算出方法の詳細については、当社の企業レポートの評価セクションをご覧ください。

アプローチ2:コンステレーション・エナジーの価格対収益

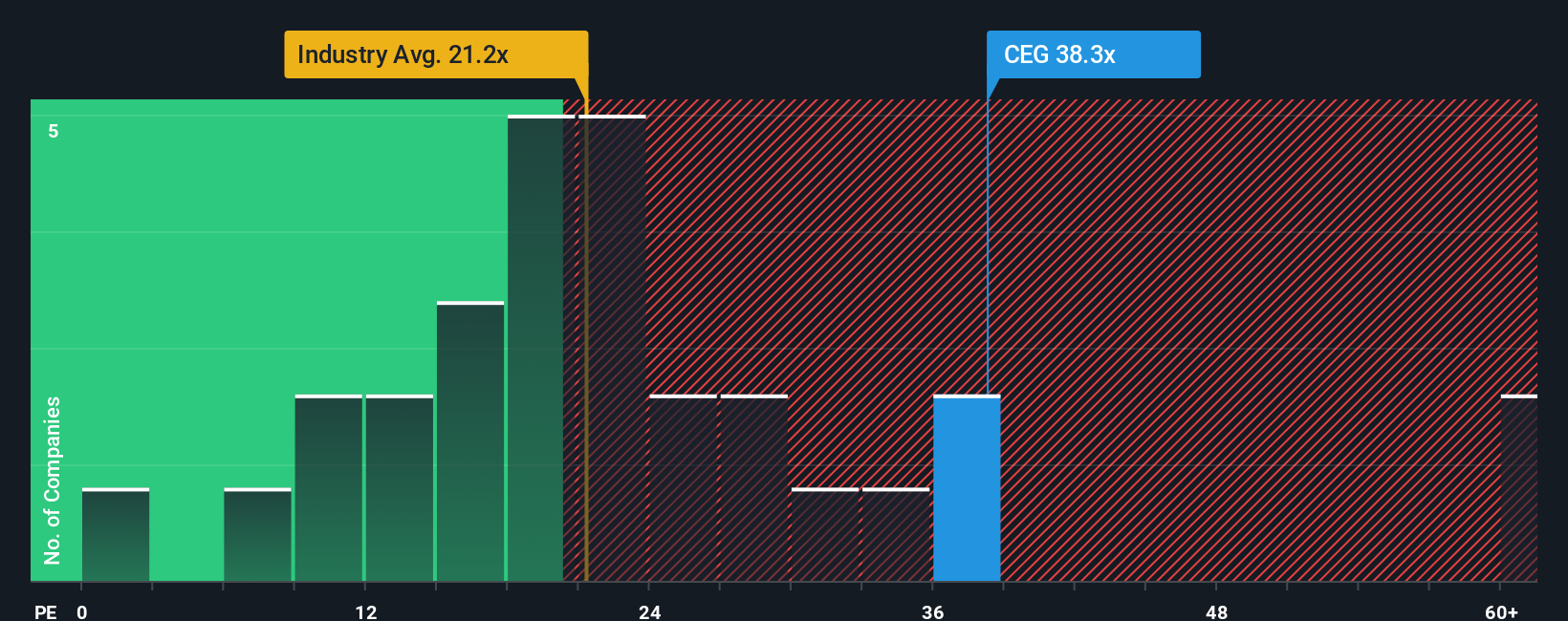

確立された収益性の高い企業にとって、株価収益率は、投資家が現在の利益1ドルに対して支払う意思のある金額を確認する最もクリーンな方法です。成長スピードが速くリスクの低い企業は、通常PE倍率が高い、または割高になるため、将来の成長に対する期待とリスクに対する認識が自然にブレンドされる。

コンステレーション・エナジーは現在、約40.7倍のPEで取引されており、電気事業業界平均の約20.1倍と同業他社平均の約20.7倍の約2倍となっている。これらの単純な比較だけでは、株価は割高に見える。しかし、これらのベンチマークは、収益成長、ゼロ・カーボン・ポジショニング、バランスシートとオペレーショナル・リスクなど、企業固有の組み合わせを完全に捉えているわけではない。

Simply Wall Stのフェア・レシオ・フレームワークは、コンステレーション・エナジーの収益成長見通し、収益性、業界、時価総額、リスク・プロファイルを考慮した場合、どの程度のPE倍率が妥当かを推定することで、この問題に対処することを目的としている。コンステレーション・エナジーのフェア・レシオは約38.1倍で、現在の40.7倍をわずかに下回っている。これは、市場がどちらかの方向に伸びすぎるのではなく、ファンダメンタルズにほぼ沿ったプレミアムを適用していることを示している。

結果割高

PEレシオは一つのストーリーを物語っているが、本当のチャンスが別のところにあるとしたらどうだろう?インサイダーが爆発的成長に大きく賭けている1,455社をご覧ください。

意思決定をアップグレード:コンステレーション・エナジーの物語を選ぼう

先に、バリュエーションを理解するさらに良い方法があると述べた。そこで、コンステレーション・エナジーの収益、利益、マージンについてあなたが信じていることを財務予測、公正価値、そして最終的な投資判断に結びつけることで、コンステレーション・エナジーに関するあなた自身のストーリーを数字に結びつける簡単な方法、ナラティブを紹介しよう。

シンプリー・ウォールセントのコミュニティ・ページにある「ナラティブ」は、何百万人もの投資家が使用している簡単でアクセスしやすいツールで、企業のストーリーがどのように展開すると思うかを綴り、それを自動的に予測財務情報とフェア・バリューの見積もりに変換し、そのフェア・バリューと今日の株価を比較して、アップサイドかダウンサイドかを判断します。

ストーリーは、業績や主要な原子力政策のニュースなど、新しい情報が入ると動的に更新される。つまり、強気なコンステレーション・エナジーの投資家は、データセンター向け電力取引の継続、原子力発電のキャッシュフローの増加、そしてフェアバリューが最近の目標値の上限である400ドル付近に近づくことを軸に物語を構築するかもしれない。より慎重な投資家であれば、規制や執行のリスク、収益の伸び悩み、フェアバリューがアナリストの下限目標である184ドル付近に近いことを強調するかもしれない。

コンステレーション・エナジーにはまだ何かあると思いますか?私たちのコミュニティーにアクセスして、他の人々の意見をご覧ください!

Simply Wall Stのこの記事は一般的な内容です。私たちは、偏りのない方法論を用いて、過去のデータとアナリストの予測のみに基づいた解説を提供しており、私たちの記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。弊社は、ファンダメンタルズ・データに基づく長期的な焦点に絞った分析をお届けすることを目的としています。 弊社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない可能性があることにご留意ください。 Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していません。

Mobile Infrastructure for Defense and Disaster

The next wave in robotics isn't humanoid. Its fully autonomous towers delivering 5G, ISR, and radar in under 30 minutes, anywhere.

Get the investor briefing before the next round of contracts

Sponsored On Behalf of CiTech評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Constellation Energy が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見をお持ちですか?内容に懸念がありますか?当社まで直接ご連絡ください。 または、editorial-team@simplywallst.comまでメールをお送りください。

This article has been translated from its original English version, which you can find here.