Advertisement

投資家の楽観論はコンステレーション・エナジー・コーポレーション(NASDAQ:CEG)に溢れているが、成長は欠けている

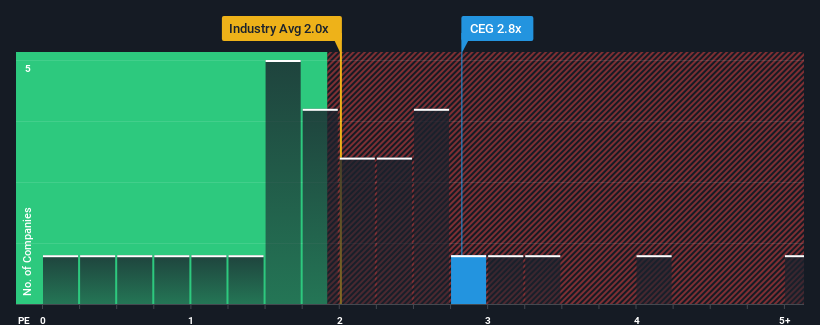

米国の電気事業会社の半数近くがPER(株価収益率)2倍を下回っている場合、コンステレーション・エナジー・コーポレーション (NASDAQ:CEG)はPER2.8倍であり、潜在的に避けるべき銘柄と考えるかもしれない。 とはいえ、上昇したP/Sに合理的な根拠があるかどうかを判断するには、もう少し掘り下げる必要があるだろう。

コンステレーション・エナジーの最近の業績はどのようなものか?

ここ最近、売上が業界平均よりも後退しているため、コンステレーション・エナジーは非常に低迷している。 P/Sレシオが高いのは、投資家が同社が事態を完全に好転させ、同業他社の大半を追い越して加速すると考えているからかもしれない。 そうでなければ、特別な理由もなくかなり高い価格を支払っていることになる。

アナリストの今後の予測をご覧になりたい方は、コンステレーション・エナジーの無料 レポートをご覧ください。コンステレーション・エナジーの収益成長は十分か?

コンステレーション・エナジーのP/Sレシオは、堅実な成長が期待され、重要な点として、業界よりも優れた業績を上げる企業にとって典型的なものだろう。

まず振り返ってみると、昨年の同社の収益成長は11%減と期待外れで、興奮するようなものではなかった。 とはいえ、それ以前の成長期のおかげで、収益は3年前と比べて合計で28%増加した。 紆余曲折はあったが、それでも最近の収益成長は同社にとってほぼ立派なものであったと言える。

将来的な展望に目を移すと、同社を担当する9人のアナリストの予測によれば、今後3年間の売上高は毎年3.4%ずつ成長するという。 業界では年率4.9%の成長が予測されているため、同社はそれに匹敵する収益が期待できる。

この点を考慮すると、コンステレーション・エナジーのP/Sが他社の大半を上回っているのは不思議だ。 どうやら同社の投資家の多くは、アナリストが示すよりも強気で、今すぐには株を手放したくないようだ。 これらの株主は、P/Sが成長見通しに沿った水準まで下落した場合、失望を味わうことになるかもしれない。

コンステレーション・エナジーのP/Sは投資家にとって何を意味するか?

株価売上高倍率は、株を買うかどうかの決定的な要因であるべきではないが、収益期待のバロメーターとしてはかなり有能である。

アナリストは、コンステレーション・エナジーの収益が業界の他の企業と同程度にしか成長しないと予想しており、それが高いP/Sレシオの予想外につながっている。 予測される将来の収益が、このようなポジティブなセンチメントを長く支えることはないだろうからだ。 同社が短期的に他業界の先を行くことができない限り、現在の株価を維持するのは難しいだろう。

さらに、 私たちがコンステレーション・エナジーに見つけた2つの警告サインについても知っておく必要がある。

コンステレーション・エナジーの事業の強さについて確信が持てない場合は、当社の対話型リストで、事業のファンダメンタルズがしっかりしている銘柄を探ってみてはいかがだろうか。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Constellation Energy が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見がありますか?内容にご不満ですか? 私たちに直接 ご連絡ください。 または、editorial-team (at) simplywallst.comまでEメールをお送りください。

シンプリー・ウォール・ストリートによるこの記事は一般的なものです。 当社は、過去のデータとアナリストの予測に基づき、偏りのない方法論のみで解説を提供しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析を提供することを目的としています。当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

この記事についてご意見をお持ちですか?内容に懸念がありますか?当社まで直接ご連絡ください。 または、editorial-team@simplywallst.comまでメールをお送りください。

This article has been translated from its original English version.

Advertisement