Advertisement

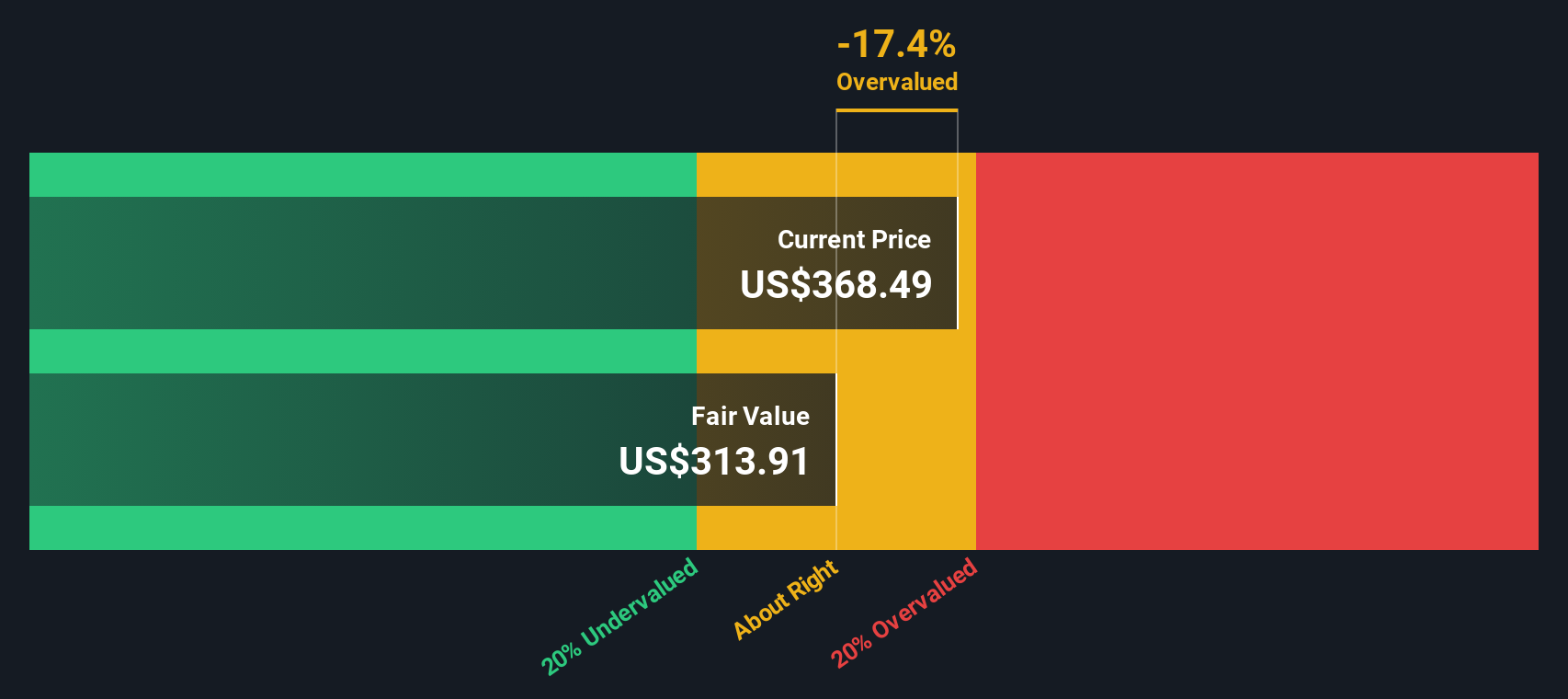

- 一株約359ドルのコンステレーション・エナジーが、数年にわたる大躍進の後も追いかける価値があるのかどうか疑問に思っているのは、あなただけではない。これこそが、私たちがこれから解き明かす疑問なのだ。

- 先週から今月にかけて株価はやや下落し、7日間で約1.2%、30日間で0.9%下落したが、それでも年初来で48.3%、昨年1年間で42.7%、3年間で311.0%上昇している。

- このようなリターンは、米国の電力市場に対する楽観的な見方や、信頼性が高く低炭素のベースロード発電容量の価値が高まっていることと関連しており、投資家はデータセンターや電化需要から利益を得ることができる企業への投資を増やしている。同時に、脱炭素化と原子力支援をめぐる政策の勢いは、コンステレーション社の資産基盤が構造的なプレミアムを獲得する可能性があるという考えを強めている。このことは、株価が最近の下落局面でも堅調に推移している理由の一助となっている。

- そのような熱意にもかかわらず、コンステレーション・エナジーのバリュエーション・チェックは6点満点中2点しかなく、これはいくつかの伝統的な尺度では明らかに割安ではないことを示唆している。次に、異なるバリュエーション手法がこの株について実際に何を語っているのかを分解し、これらのシグナルをすべてより直感的に結びつけることができる1つのアプローチを見て終わりにする。

コンステレーション・エナジーのバリュエーション・チェックは、わずか2/6である。私たちが見つけた他の赤旗は、完全な評価の内訳を参照してください。

アプローチ1:コンステレーション・エナジーの割引キャッシュフロー(DCF)分析

ディスカウント・キャッシュフロー・モデルは、将来のキャッシュフローを予測し、必要収益率を用いて現在価値に割り戻すことで、企業の現在の価値を推定します。

コンステレーション・エナジーの場合、直近12ヶ月のフリー・キャッシュフローは約6億5700万ドルとマイナスであり、多額の投資と短期的なキャッシュ創出におけるボラティリティを反映している。アナリストとモデル拡張は、アナリスト予測とシンプリー・ウォールストリート(Simply Wall St)の外挿をブレンドした2段階のフリー・キャッシュフロー対株式フレームワークに基づいて、予測フリー・キャッシュフローが2029年までに約57億ドルに達し、2035年までに約79億ドルに向かって成長し続けると、これが急激に上昇すると予想しています。

これらの予測キャッシュフローを割り戻すと、モデルは1株当たり約492ドルの本源的価値に到達する。現在の株価359ドル付近と比較すると、DCFは株価が約26.9%過小評価されていることを示唆しており、市場がモデルに組み込まれた長期的なキャッシュフローの回復と成長期待を十分に評価していない可能性があることを示している。

結果割安

当社の割引キャッシュフロー(DCF)分析では、コンステレーション・エナジーは26.9%過小評価されている。あなたのウォッチリストや ポートフォリオでこれを追跡するか、キャッシュフローに基づいて906以上の割安株を発見してください。

コンステレーション・エナジーの公正価値の算出方法の詳細については、当社の企業レポートの評価セクションをご覧ください。

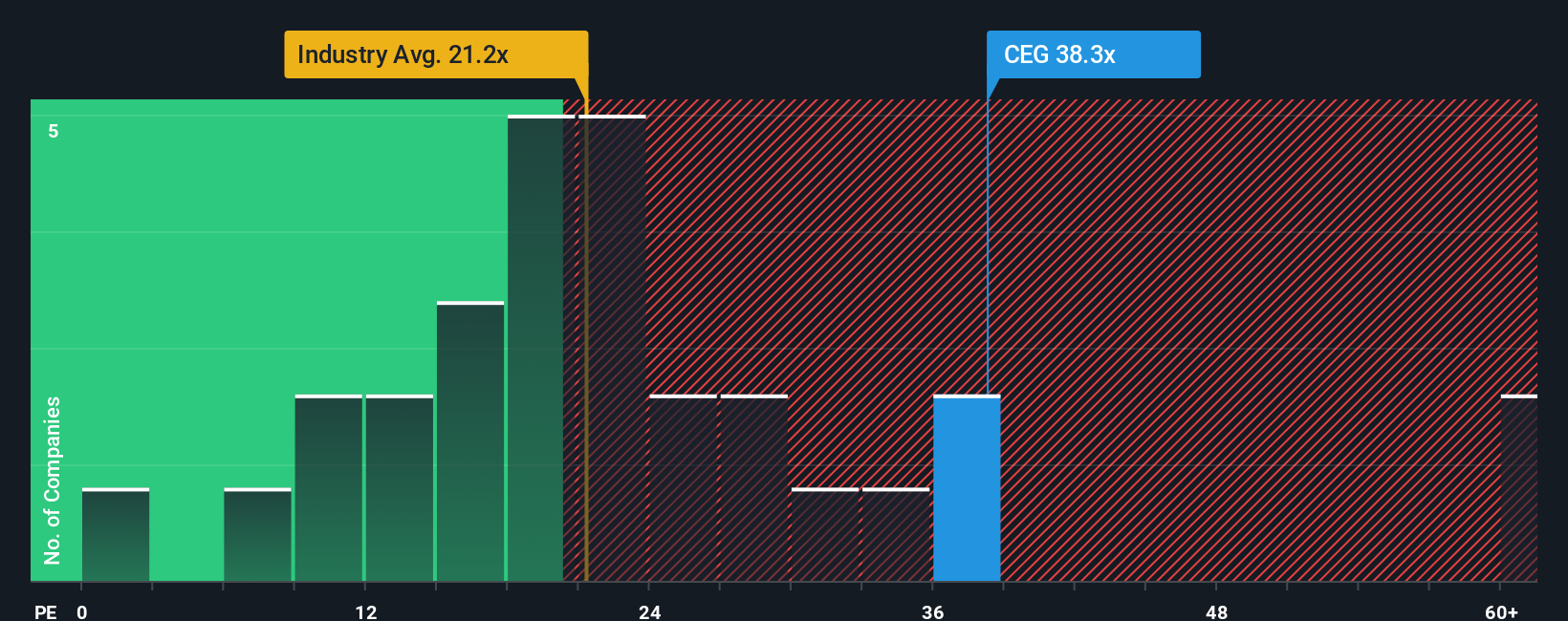

アプローチ2:コンステレーション・エナジーの価格対収益

収益性の高い企業にとって、株価収益率は、株価を各株式が受け取る権利のある利益に直接リンクさせるため、評価について考える最も直感的な方法です。一般的に、収益成長が速く、信頼性が高く、リスクが低い企業は、より高いPE倍率を正当化する傾向があり、成長が遅い企業やリスクの高い企業は、通常、より低い倍率に値する。

コンステレーション・エナジーは現在、約41.0倍の利益で取引されているが、これは電気事業業界平均の約2倍(約19.9倍)であり、さらに広範な同業他社平均(約20.9倍)を上回っている。一見すると割高に見える。しかし、シンプリー・ ウォール・セントは、独自の「フェア・レシオ」を用いて、業績成長見通し、業界、利益率、時価総額、特定のリスクを考慮した上で、企業がどの程度のPEを要求すべきかを推定している。コンステレーションの場合、このフェア・レシオは約38.1倍で、現在の市場倍率をわずかに下回っている。

実際のPEはフェア・レシオをわずかに上回っ ているが、それでもフェア・レシオに近いため、この倍率はコンステレーションがやや割高に評価されていることを示唆しているが、ファンダメンタルズから大きく外れているわけではない。

結果割高

PEレシオは一つのストーリーを物語っているが、本当のチャンスが別のところにあるとしたらどうだろう?インサイダーが爆発的成長に大きく賭けている1442社をご覧ください。

意思決定をアップグレード:コンステレーション・エナジーの物語を選ぼう

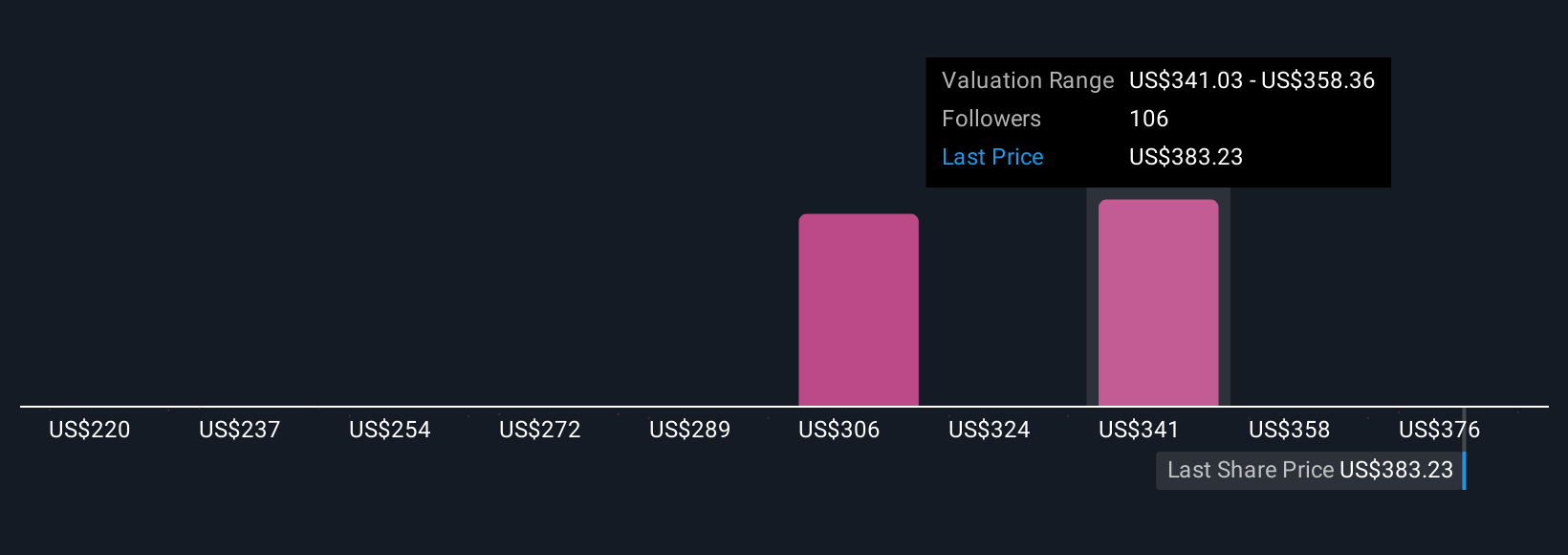

先ほど、バリュエーションを理解するさらに良い方法があると述べました。そこで、Simply Wall Stのコミュニティ・ページにあるシンプルなフレームワーク、ナラティブをご紹介しましょう。ナラティブでは、将来の収益、利益、マージンに関する仮定を財務予測につなげ、最終的に今日の株価と比較できる公正価値を判断材料にすることで、数字の背後にあるストーリーを書くことができます。

ナラティブは、PEやDCFのような静的な指標だけを見るのではなく、コンステレーション社の原子力資産、データセンター契約、または政策的な追い風が、ある特定の方法で展開されると考える理由を明示します。そして、そのストーリーを自動的に予測財務情報とフェアバリュー予想に変換し、新たな収益、ニュース、ガイダンスが到着したときに動的に更新します。

例えば、コンステレーション・エナジーの場合、ある投資家のシナリオは、カーボンフリーのベースロード電力に対する旺盛な需要とカルパインの合併への期待に傾き、フェアバリューを最近の目標値の上限近くに正当化するかもしれない。また別の投資家は、規制や集中リスク に焦点を当て、下限に近いフェアバリューを正当化するかもしれない。

コンステレーション・エナジーには、まだ何かあると思いますか?私たちのコミュニティで、他の人々の意見をご覧ください!

Simply Wall Stによるこの記事は一般的なものです。私たちは、偏りのない方法論を用いて、過去のデータとアナリストの予測のみに基づいた解説を提供しており、私たちの記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。弊社は、ファンダメンタルズ・データに基づく長期的な焦点に絞った分析をお届けすることを目的としています。 弊社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない可能性があることにご留意ください。 Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していません。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Constellation Energy が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見をお持ちですか?内容に懸念がありますか?当社まで直接ご連絡ください。 または、editorial-team@simplywallst.comまでメールをお送りください。

This article has been translated from its original English version, which you can find here.

についてNasdaqGS:CEG

Advertisement