Advertisement

- ベライゾン・コミュニケーションズが適正価格なのか、割安なのか、あるいは隠れた逸材なのか、疑問に思っているのはあなただけではありません。あなたは一人ではないし、運がないわけでもない。ベライゾン・コミュニケーションズのファンダメンタルズが最近注目されるにつれ、何百万人もの人々が注目している。

- 株価は過去1週間でわずか0.6%上昇したが、過去30日間では9.6%後退した。これは、投資家のリスク選好度や短期的な見通しが変化している兆候かもしれない。

- 最近のヘッドラインは、通信セクターの競争激化と5G展開への賭けに焦点を当てている。ベライゾンは戦略的パートナーシップの拡大やネットワークのアップグレードで話題になっており、こうした動きが株価をめぐる最近のセンチメントの変動につながっている可能性が高い。

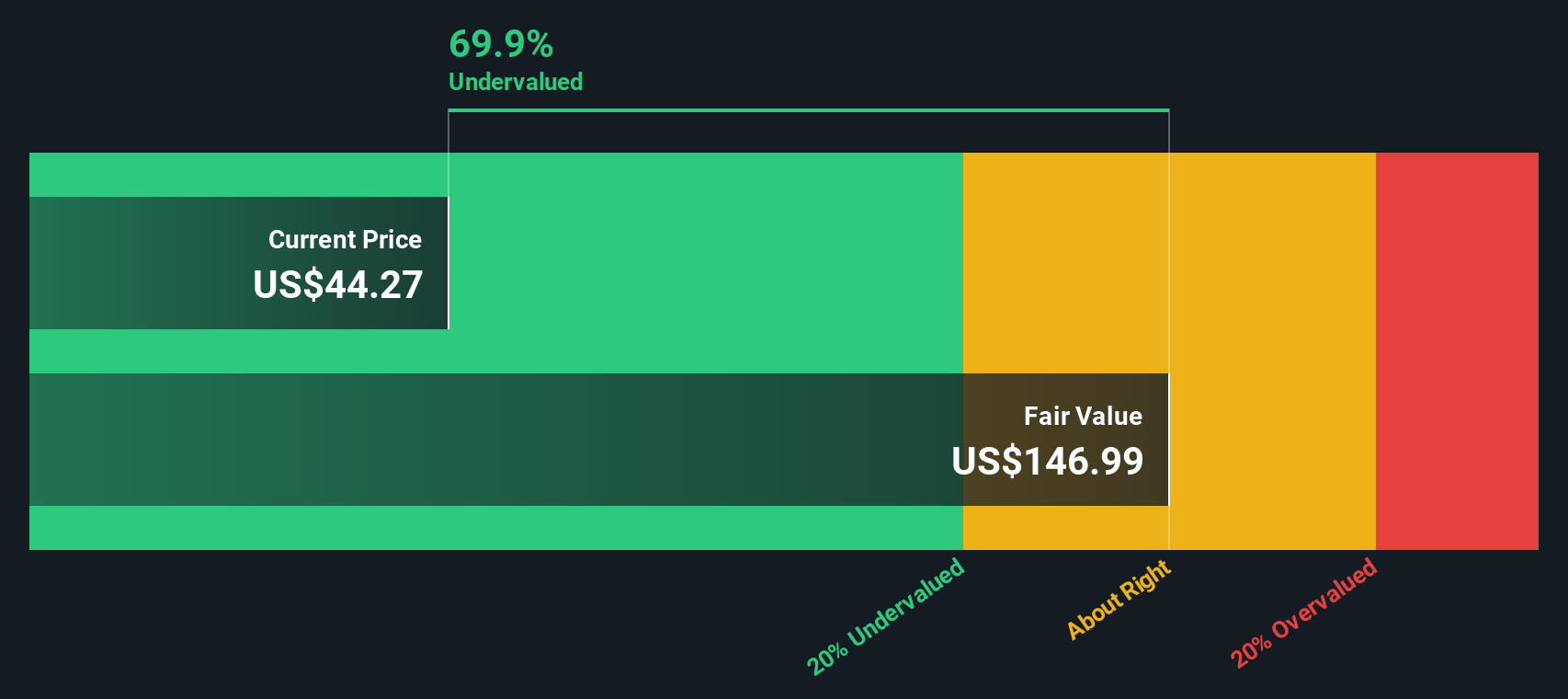

- 当社のバリュエーション・チェックでは、ベライゾンの割安度は6/6の満点を獲得しており、これは素晴らしい偉業である。市場がベライゾンをどのように評価しているのか、また、なぜベライゾンの全容を理解するには、数字だけでなく、その先を見る必要があるのか、その理由を説明しよう(詳細は記事の最後に掲載)。

ベライゾン・コミュニケーションズの昨年1年間のリターン2.7%が同業他社に遅れをとっている理由をご覧ください。

アプローチ1:ベライゾン・コミュニケーションズの割引キャッシュフロー(DCF)分析

割引キャッシュフロー(DCF)モデルは、将来のキャッシュフローを予測し、必要収益率を用いて現在に割り戻すことにより、企業の本質的価値を推定する。この方法は、投資家が、その株式が将来生み出す可能性のあるキャッシュフローに基づいて、現在の株式の価値を測定するのに役立ちます。

ベライゾン・コミュニケーションズの場合、DCFモデルは170億ドルの現在のフリーキャッシュフローから始まる。アナリストの予測は、今後5年間の成長を追跡し、さらにその先の予測を外挿する。ベライゾンのフリー・キャッシュフローは、2029年末までに237億ドルに増加すると予測されている。これは、継続的なネットワーク投資と市場での地位による着実な成長を反映している。

このアプローチに基づき、ベライゾンの本源的価値は1株当たり124.62ドルと推定される。DCFモデルは、現在の株価に対して68.3%のディスカウントを示唆しており、このことは、現在の株価が著しく過小評価されていることを示唆している。

結果割安

当社のDCF(ディスカウント・キャッシュ・フロー)分析によると、ベライゾン・コミュニケーションズは68.3%割安である。あなたのウォッチリストや ポートフォリオでこれを追跡するか、キャッシュフローに基づく843以上の割安銘柄を発見してください。

ベライゾン・コミュニケーションズのフェア・バリューの算出方法の詳細については、会社レポートのバリュエーション・セクションをご覧ください。

アプローチ2:ベライゾン・コミュニケーションズの価格対収益

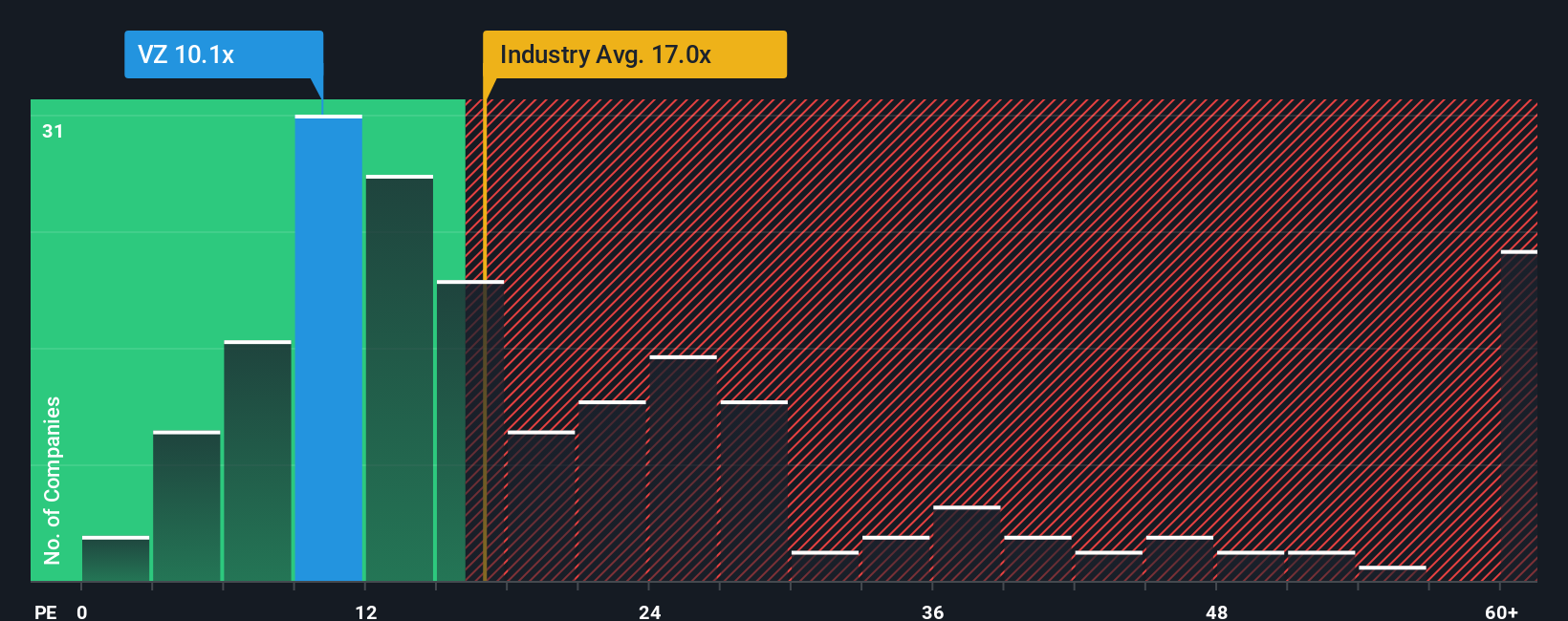

株価収益率(PE)は、ベライゾン・コミュニケーションズのような収益性の高い企業の評価指標として広く知られています。PEレシオは、現在の利益1ドルに対して投資家が現在いくら支払っても良いと考えているかを端的に示す指標です。PEレシオはまた、企業の将来の成長に対する期待や、その収益がどの程度リスクがあるか、または安定しているかも反映する傾向があります。一般的に、高い成長が見込まれ、キャッシュフローが安定している企業は、より高いPE倍率を正当化し、一方、リスクが高く、成長が緩やかな企業は、より低い比率で取引される。

ベライゾンの現在のPE倍率は8.4倍で、業界平均の16.4倍を大幅に下回り、同業他社平均の22.5倍を大きく下回っている。この大きな差は、市場がベライゾンの短期的な成長見通しに慎重であるか、競合他社に比べてリスクが高いと認識していることを示唆している可能性がある。また、バリュー重視の投資家にとっては潜在的なチャンスであることを示唆している可能性もある。

業界比較や同業他社比較の限界に対処するため、シンプリー・ウォールStは "フェア・レシオ "を導入している。ベライゾンのフェア・レシオは13.6倍で、同社の収益成長軌道、リスク・プロファイル、利益率、業界背景、時価総額などの微妙な要素を反映した独自のベンチマークです。この豊かなアプローチは、事業の質と将来性をベライゾンに合わせた単一の数値に組み込むため、単に同業他社や業界の倍率を使用するよりも有益です。

ベライゾンの実際のPEである8.4倍とフェア・レシオの13.6倍を比較すると、大きなギャップが浮き彫りになる。現在の倍率はフェア・レシオを大きく下回っており、ベライゾンはこの主要指標に基づいて過小評価されているように見える。

結果割安

PEレシオは1つのストーリーを物語っているが、本当のチャンスが別のところにあるとしたらどうだろう?インサイダーが爆発的成長に大きく賭けている1410社をご覧ください。

意思決定をアップグレード:ベライゾン・コミュニケーションズの物語を選ぼう

先に、バリュエーションを理解するさらに良い方法があると述べた。簡単に言えば、ナラティブとは、その企業の戦略、将来展望、リスクなど、あなたが信じるその企業についてのストーリーを、その企業の収益、マージン、公正価値についてのあなた自身の見積もりと結びつけるものです。

ナラティブは、ベライゾン・コミュニケーションズに関するあなたの個人的な見解と財務予測を織り交ぜることで、単なる数字にとどまらず、新たな情報の入手に応じて進化する生きた投資論文を作成します。Simply Wall Stのコミュニティページ上のナラティブは、このプロセスをプロフェッショナルだけでなく、誰にとっても簡単でアクセスしやすいものにしています。これにより、何百万人もの投資家が、今日のニュース、業績、業界の変化により、公正価値の見積もりや投資判断がどのように変わるかを素早く把握することができます。

現在の株価の隣にフェア・バリューが表示されるので、ギャップがあなたの確信に一致したときに行動することができます。Narrativesは動的に更新されるため、調査は常に最新で実用的です。

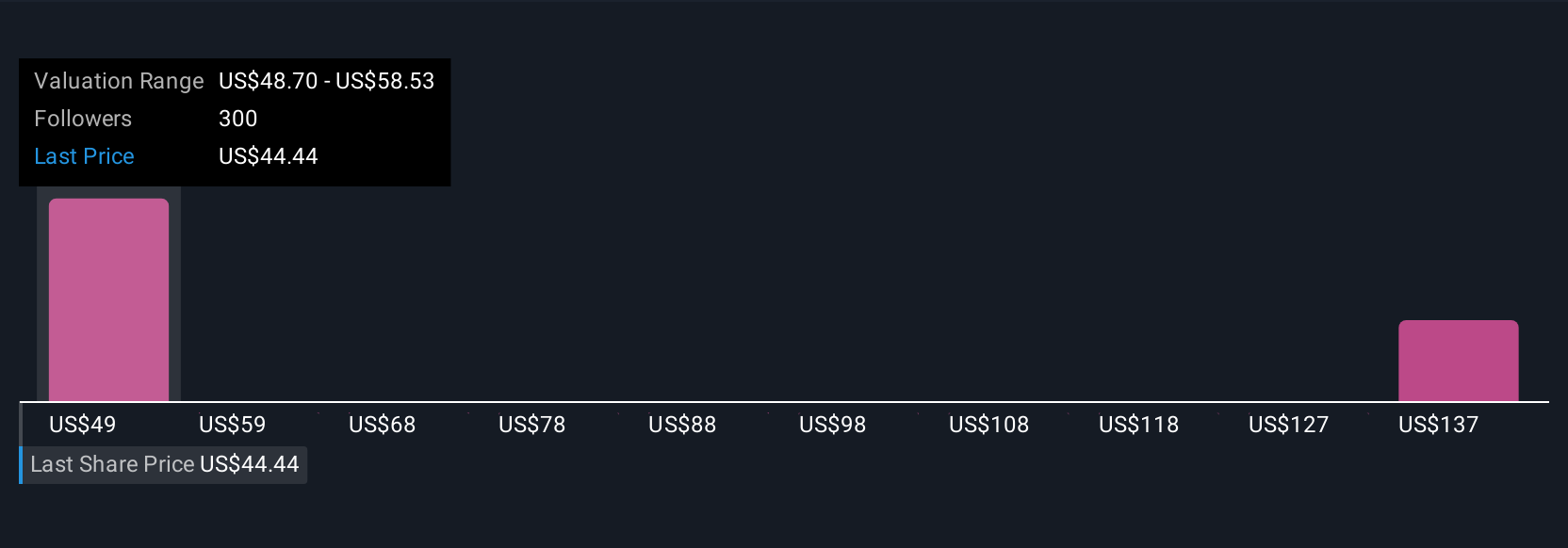

例えば、ある投資家のナラティブは、ベライゾンのブロードバンドの成長と企業の勢いに注目し、目標株価58ドルを正当化するかもしれません。

ベライゾン・コミュニケーションズにはまだ何かあると思いますか?ベライゾン・コミュニケーションズのストーリーはまだあると思いますか?

Simply Wall Stの記事は一般的なものです。当社は、偏りのない方法論に基づき、過去のデータとアナリストの予測のみを基に解説を提供しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。弊社は、ファンダメンタルズ・データに基づく長期的な焦点に絞った分析をお届けすることを目的としています。 弊社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない可能性があることにご留意ください。 Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していません。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Verizon Communications が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見をお持ちですか?内容に懸念がありますか?当社まで直接ご連絡ください。 または、editorial-team@simplywallst.comまでメールをお送りください。

This article has been translated from its original English version, which you can find here.

についてNYSE:VZ

Advertisement