Advertisement

TEコネクティビティ(NYSE:TEL)は負債が多すぎる?

投資家としてリスクを考えるには、負債よりもむしろボラティリティが一番だと言う人もいるが、ウォーレン・バフェットは『ボラティリティはリスクと同義とは程遠い』と言ったのは有名な話だ。 事業が破綻するときには負債が絡んでくることが多いのだから、企業のリスク度を検討するときにバランスシートを考慮するのは当然のことだ。 TE Connectivity Ltd. (NYSE:TEL)のバランスシートには、負債がある。(NYSE:TEL)のバランスシートには負債がある。 しかし、株主は負債の使用を心配すべきなのだろうか?

負債はいつ危険なのか?

一般的に言って、負債が現実的な問題となるのは、企業が資本調達や自社のキャッシュフローで容易に返済できなくなった場合のみである。 最終的に、企業が法的な債務返済義務を果たせなければ、株主は何も手にすることができなくなる。 しかし、より一般的な(それでも痛みを伴う)シナリオは、低い価格で新たな株式資本を調達しなければならず、その結果、株主が恒久的に希薄化することである。 もちろん、負債もビジネス、特に資本の重いビジネスにおいては重要な手段となり得る。 負債水準を検討する際には、まず、現金と負債水準の両方を合わせて検討する。

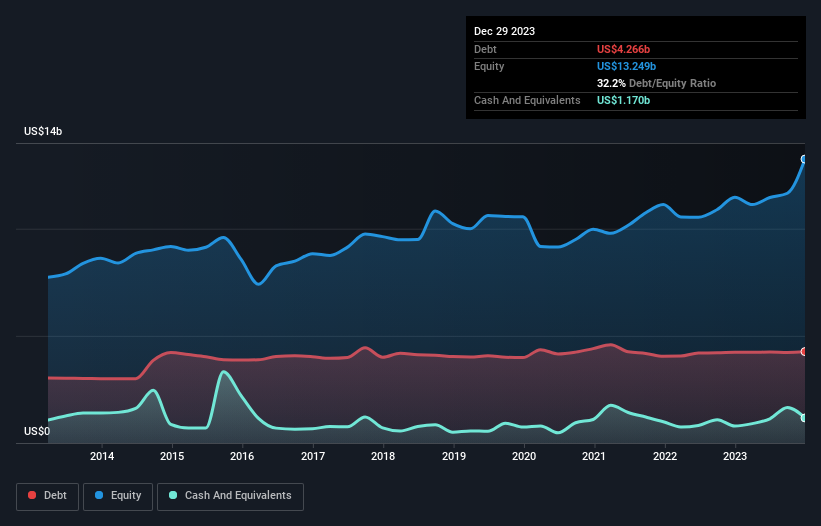

TE Connectivityの負債とは?

下記の通り、TEコネクティビティは2023年12月時点で42億7,000万米ドルの負債を抱えており、これは前年とほぼ同じである。グラフをクリックすると詳細がご覧いただけます。 その一方で、11.7億米ドルの現金があり、純負債は約31.0億米ドルである。

TE Connectivityのバランスシートの強さは?

直近のバランスシートから、TEコネクティビティには1年以内に返済期限が到来する40億1,000万米ドルの負債と、それ以降に返済期限が到来する58億1,000万米ドルの負債があることがわかる。 これらの債務を相殺するために、同社は11億7,000万米ドルの現金と、12ヶ月以内に支払期限の到来する28億3,000万米ドルの債権を保有している。 つまり、合計58億2000万米ドルの負債が、現金と近い将来の債権を上回っている。

もちろん、TEコネクティビティの時価総額は444億米ドルと巨額であるため、これらの負債はおそらく管理可能であろう。 とはいえ、同社のバランスシートが悪い方向に変化しないよう、監視を続ける必要があるのは明らかだ。

私たちは、利益に対する負債水準について知るために、主に2つの比率を使っている。ひとつは、純有利子負債を利払い・税引き・減価償却・償却前利益(EBITDA)で割ったもので、もうひとつは、利払い・税引き前利益(EBIT)が支払利息を何倍カバーしているか(略してインタレストカバー)である。 このように、債務の絶対額と支払金利の両方を考慮する。

TEコネクティビティのEBITDAに対する純負債の比率は0.87と低い。 また、EBITで支払利息を691倍もカバーしている。 つまり、象がネズミに脅かされるのと同じように、TEコネクティビティは負債によって脅かされているわけではないのだ。 しかしその一方で、TEコネクティビティのEBITは昨年4.5%減少した。 このペースで収益が減少し続ければ、同社は負債を管理するのがますます難しくなる可能性がある。 負債水準を分析する場合、バランスシートが出発点となるのは明らかだ。 しかし、TEコネクティビティが長期的にバランスシートを強化できるかどうかは、最終的には事業の将来的な収益性によって決まる。 プロフェッショナルの意見を知りたい方は、アナリストの利益予測に関する無料レポートをご覧ください。

なぜなら、企業は紙の利益で負債を支払うことはできず、冷え切った現金が必要だからです。 そこで私たちは、EBITがどれだけフリー・キャッシュフローに変換されているかを常にチェックしています。 過去3年間、TEコネクティビティは、EBITの73%に相当する強力なフリー・キャッシュ・フローを生み出しました。 このフリー・キャッシュ・フローにより、同社は、適切な場合に債務を返済するのに有利な立場にある。

当社の見解

TEコネクティビティの金利カバー率は、クリスティアーノ・ロナウドが14歳以下のGK相手にゴールを決めるのと同じくらい簡単に負債を処理できることを示唆している。 しかし、実のところ、EBIT成長率はこの印象を少し損なうと思われる。 これらすべてのデータを考慮すると、TEコネクティビティは負債に対してかなり賢明なアプローチを取っていると思われる。 それは多少のリスクをもたらすが、株主へのリターンを高めることもできる。 負債水準を分析する場合、バランスシートが出発点となるのは明らかだ。 しかし、最終的には、どの企業もバランスシートの外に存在するリスクを含む可能性がある。 TEコネクティビティには 2つの警告サインがあり (少なくとも1つは懸念材料) 、それらを理解することは投資プロセスの一部であるべきです。

結局のところ、純債務のない企業に注目した方が良い場合が多い。そのような企業の特別リスト(すべて利益成長の実績あり)にアクセスできます。無料です。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、TE Connectivity が割安か割高かをご確認ください。

無料分析へのアクセスこの記事に関するご意見は?内容にご不満ですか? 私たちに直接 ご連絡ください。 または、editorial-team (at) simplywallst.comまでEメールをお送りください。

このシンプリー・ウォールセントの記事は一般的な内容です。 当社は、過去のデータとアナリストの予測に基づき、偏りのない方法論のみで解説を提供しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析をお届けすることを目的としています。当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

This article has been translated from its original English version.

Advertisement