Advertisement

Methode Electronics (NYSE:MEI) が負債を多用していることを示す 4 つの指標

バークシャー・ハサウェイのチャーリー・マンガーが支援する外部ファンドマネージャー、リー・ルー氏は、『最大の投資リスクは価格の変動ではなく、資本の永久的な損失を被ることになるかどうかだ』と言って、それを骨抜きにしない。 負債過多は破滅につながる可能性があるからだ。 Methode Electronics, Inc.(NYSE:MEI) のバランスシートには負債があります。 しかし、この負債は株主にとって問題なのでしょうか?

負債が問題となるのはどのような場合か?

負債は、事業が新たな資本またはフリーキャッシュフローでの返済に窮するまで、事業を支援します。 資本主義の一部とは、失敗した事業が銀行家によって容赦なく清算される「創造的破壊」のプロセスである。 しかし、より一般的な(しかし依然としてコストのかかる)状況とは、単に負債をコントロールするために、企業が安い株価で株主を希薄化しなければならないような場合である。 もちろん、成長資金を調達するために負債を利用する企業もたくさんあり、そのような場合、マイナスの影響はない。 負債水準を検討する際には、まず現金と負債の両方を合わせて検討します。

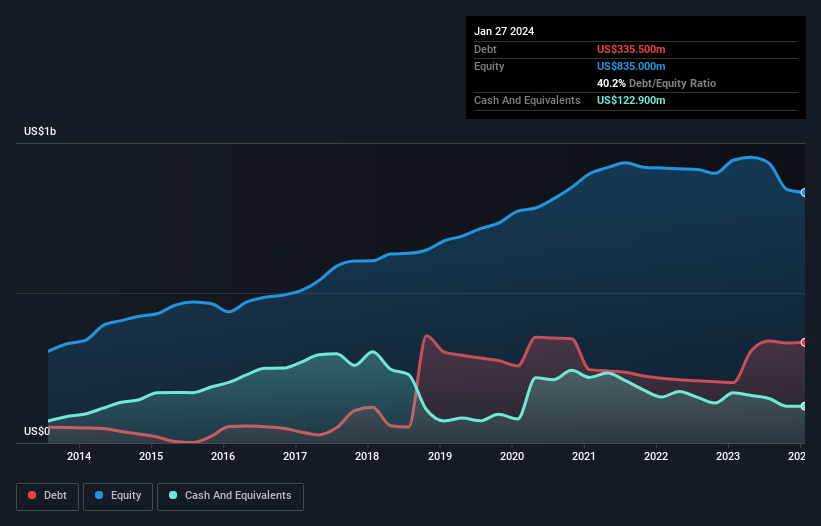

Methode Electronics の純負債は?

下の画像をクリックすると詳細が表示されますが、2024 年 1 月時点の Methode Electronics の負債は 3 億 3,450 万米ドルで、1 年前の 2 億 130 万米ドルから増加しています。 その一方で、1億2,290万米ドルの現金があり、純負債は約2億1,260万米ドルです。

Methode Electronics の負債について

最新の貸借対照表から、Methode Electronics には 1 年以内に期限が到来する 2 億 2,990 万米ドルの負債と、それ以降に期限が到来する 4 億 2,660 万米ドルの負債があることがわかります。 これを相殺するために、1 億 2,290 万米ドルの現金と、12 カ月以内に期限の到来する 2 億 8,390 万米ドルの債権があります。 つまり、負債が現金と(短期)債権の合計を2億4,970万米ドル上回っている。

この赤字は時価総額 4 億 770 万米ドルに比してかなり大きいため、株主は Methode Electronics の負債を注視する必要があります。 貸し手からバランスシートの補強を求められた場合、株主は深刻な希薄化に直面する可能性が高いです。

当社は、純有利子負債を金利、税引き前利益、減価償却費、償却費 (EBITDA) で割った数値と、金利および税引き前利益 (EBIT) がどれだけ容易に支払利息をカバーできるか (インタレスト カバー) を計算することで、企業の収益力に対する負債負担を測定しています。 この手法の利点は、負債の絶対額 (EBITDA に対する純負債額) と、負債に関連する実際の支払利息 (インタレスト カバー率) の両方を考慮できることです。

Methode Electronics の EBITDA に対する有利子負債比率 (2.6) は、ある程度の負債を使用していることを示唆していますが、インタレスト カバーは 1.8 と非常に低く、高いレバレッジを示唆しています。 これは、同社の多額の減価償却費と償却費によるもので、EBITDAが非常に寛大な収益指標であることを意味し、負債は見た目以上に重荷である可能性がある。 そのため、株主は、最近、支払利息が事業に大きな影響を及ぼしていることを認識しておく必要があります。 株主は、Methode Electronics の EBIT が昨年 74% 減少したことを認識すべきである。 この減少が続けば、債務の返済は、菜食主義者の大会でフォアグラを売るよりも難しくなるでしょう。 負債について貸借対照表から最も多くを学ぶことは間違いありません。 しかし、Methode Electronics が長期的にバランスシートを強化できるかどうかは、最終的には事業の将来の収益性によって決まります。 将来を重視するなら、アナリストの利益予測を示したこの無料レポートをご覧ください。

なぜなら、企業は紙の利益で負債を支払うことはできず、冷え切った現金が必要だからです。 そのため、EBITが対応するフリーキャッシュフローにつながっているかどうかを見る必要があります。 過去3年間、Methode Electronicsは、EBITの63%に相当する強力なフリーキャッシュフローを生み出しました。 このフリーキャッシュフローにより、同社は、適切な場合に債務を返済するのに適した立場にあります。

当社の見解

表面的には、Methode Electronics の金利カバーにより、当社はこの銘柄について微妙な見方をしており、EBIT 成長率は、1 年で最も忙しい夜に空いている 1 軒のレストランよりも魅力的ではありませんでした。 しかし、少なくとも、EBIT をフリー キャッシュ フローに変換する能力はかなり高く、これは心強いことです。 上記の要因を総合的に考えると、メトード・エレクトロニクスの負債が、同社を少々リスキーにしているように思われる。 これは必ずしも悪いことではありませんが、一般的にはレバレッジが低い方が安心です。 負債を分析する際、バランスシートに注目すべきなのは明らかです。 しかし最終的には、どの企業もバランスシートの外に存在するリスクを含みうる。 そのため、 当社が Methode Electronics で発見した 2 つの警告兆候 (1 つは少し不快)について学ぶ必要があります。

結局のところ、純負債のない企業に注目した方が良い場合が多いのです。そのような企業(すべて利益成長の実績あり)の特別リストにアクセスできます。無料です。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Methode Electronics が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見がありますか?内容にご不満ですか? 私たちに直接 ご連絡ください。 または、editorial-team (at) simplywallst.comまでEメールをお送りください。

このシンプリー・ウォールセントの記事は一般的な内容です。 私たちは、偏りのない方法論を用いて、過去のデータとアナリストの予測にのみ基づいた解説を提供しており、私たちの記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析を提供することを目的としています。当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

This article has been translated from its original English version.

Advertisement