Advertisement

Jabil(JBL)株:5年間で7倍に上昇した後、現在の株価は妥当か

- Jabil株が好調な上昇を続けた後も依然として投資価値があるかどうか疑問に思っている方へ、この記事では現在の株価が何を示唆しているのかについて解説します。

- 同株の直近の終値は375.51米ドルで、過去1週間のリターンは3.6%、 過去1ヶ月で10.5%、年初来で56.2%、過去1年で91.0%の上昇を記録しており、さらに3年間では256.9%という非常に大きな上昇率、5年間では約7倍というさらに大きなリターンを達成しています。

- 最近のジャビルに関するニュースの見出しは、エレクトロニクスおよび産業用サプライチェーン全体における主要な製造パートナーとしての同社の役割や、アウトソーシングや生産効率化を支援する企業に対する投資家の関心に焦点が当てられています。こうした幅広い注目は、事業規模や受託製造の動向を追っている投資家から、同株がより多くの注目を集めている理由を説明する一因となっています。

- こうした背景があるにもかかわらず、Jabilの現在のバリュエーションスコアは6点満点中2点にとどまっています。次のセクションでは、さまざまなバリュエーション手法を比較し、最後にこの株式の適正価値についてより包括的に考察する方法を提示します。

当社のバリュエーションチェックにおいて、Jabilのスコアはわずか2/6にとどまっています。詳細なバリュエーション分析で、他にどのような懸念点が見つかったかご確認ください。

アプローチ1:ジャビルの割引キャッシュフロー(DCF)分析

割引キャッシュフロー(DCF)モデルは、将来のキャッシュフローを予測し、必要収益率を用いて現在価値に割り引くことで、Jabil株の価値を推定するものです。このモデルは、理論上、長期的に株主に還元される可能性のあるキャッシュに焦点を当てており、ここでは「株主へのフリーキャッシュフロー(FCFE)」として表現されています。

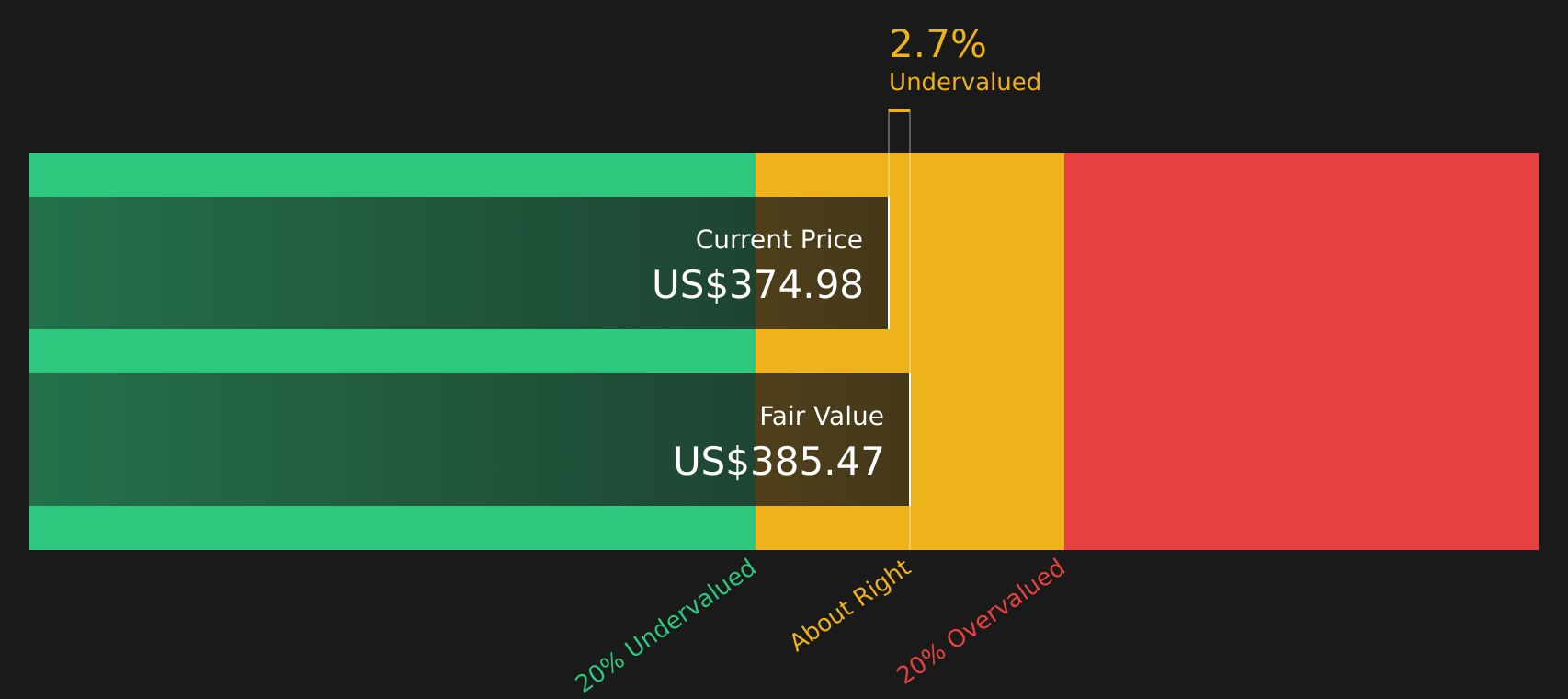

Jabilの直近12ヶ月間のフリーキャッシュフローは約1.07bドルです。 アナリストの見解およびさらなる外挿に基づき、Simply Wall Stは、フリーキャッシュフローが2035年には推定32億9000万ドルまで増加すると予測しており、2026年には14億2000万ドル、2028年には21億6000万ドルといった中間予測も示しています。 これらの数値は割引率を用いて現在のドル価値に換算され、その結果、DCF法に基づく1株当たりの適正価値は384.69ドルと推定されます。

最近のJabilの株価375.51ドルと比較すると、この株価は本質的な価値に対して約2.4%のディスカウントで取引されていることを意味します。これはかなり狭い差であり、市場価格がモデルによる推定値に近いことを示唆しています。

結果:ほぼ適正

当社の割引キャッシュフロー(DCF)分析によれば、Jabilの株価は適正に評価されていますが、状況は瞬時に変化する可能性があります。ウォッチリストやポートフォリオで株価の推移を追跡し、行動すべきタイミングを通知を受け取ってください。

Jabilのこの適正価値をどのように算出したかについての詳細は、当社レポートの「企業評価」セクションをご覧ください。

アプローチ2:Jabilの株価収益率(P/E)

Jabilのような収益性の高い企業の場合、P/E比率は、投資家が現在、1ドルの利益に対していくら支払っているかを把握するための分かりやすい指標です。これは株価を、長期的な株主リターンの主要な原動力である利益に直接結びつけるものです。

「正常」または「適正」とされるP/E倍率は、通常、利益がどれほど速く成長すると予想されるか、またその利益がどれほどリスクが高いと認識されているかを反映しています。予想成長率が高い場合やリスクが低いと認識される場合は、P/E倍率が高くなる傾向があり、一方、成長が鈍化している場合やリスクが高い場合は、通常、倍率が低くなる傾向があります。

ジャビル(Jabil)の現在の株価収益率は49.0倍です。これは、エレクトロニクス業界の平均株価収益率である約33.1倍を上回っていますが、選定された同業他社グループの平均である59.8倍を下回っています。 Simply Wall Stの「フェア・レシオ」フレームワークでは、収益成長率、業界環境、利益率、時価総額、リスクプロファイルなどの要因に基づき、JabilのP/E倍率を38.5倍と推定しています。 この「フェア・レシオ」は、広範な平均値がすべての銘柄に等しく適用されると仮定するのではなく、企業固有の特性を考慮して調整されているため、単純な業界や同業他社との比較よりも有益な情報を提供できる。

現在の株価収益率(P/E)49.0倍を「フェア・レシオ」の38.5倍と比較すると、Jabil株はモデル化された水準を上回って取引されていることが示唆されます。

結論:割高

PERは一つの側面を示すに過ぎませんが、もし真の投資機会が別の場所にあるとしたらどうでしょうか?経営陣ではなく、創業者の遺産に投資を始めましょう。創業者が率いるトップ20社をご覧ください。

意思決定をレベルアップ:ジャビルに関するストーリーを選びましょう

前述の通り、企業価値を理解するにはさらに優れた方法があります。「Simply Wall St」のストーリー分析を活用すれば、Jabilに対する見解を、事業成長の原動力から予測、そして適正価値へと結びつける明確なストーリーに変換することができます。 例えば、ある投資家は、Jabilの売上高が約39.4b US$、利益が1.5b US$、PERが25.3倍に達すると見込む、より慎重なストーリーに賛同し、公正価値を287.0 US$と評価するかもしれません。 一方、別の投資家は、売上高約41.9b US$、利益は同じく1.5b US$、PER 28.0倍という、より楽観的な見方に基づき、適正価値を316.33 US$と算出するかもしれません。 これらの「ナラティブ」はコミュニティページに掲載され、新しい決算情報やニュースが入るたびに更新されるため、完全に可視化され、調整も容易な前提条件に基づいて、各ナラティブの適正価値と現在の株価を比較し、その銘柄が割安か、割高か、あるいはその中間にあるかを判断することができます。

Jabilについては、他にも注目すべき点があると思いますか?コミュニティにアクセスして、他のユーザーの意見をチェックしてみてください!

Simply Wall Stによるこの記事は一般的な情報です。当社は、偏りのない方法論を用いて、過去のデータ およびアナリストの予測のみに基づいて解説を提供しており、記事は金融アドバイスを意図したものではありません。これは、いかなる株式の売買を推奨するものではなく、読者の投資目的や 財務状況を考慮したものではありません。 当サイトは、ファンダメンタルズデータに基づいた長期的な視点に立った分析をお届けすることを目指しています。 なお、当サイトの分析には、株価に影響を与える可能性のある最新の企業発表や定性的な情報が反映されていない場合があります。 Simply Wall Stは、本記事で言及されているいかなる銘柄についても保有ポジションを有していません。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Jabil が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見・ご感想はございますか? 内容について懸念がありますか? 直接当社までご連絡ください。 または、editorial-team@simplywallst.com までメールをお送りください。

This article has been translated from its original English version.

Advertisement