Advertisement

一部の株主を悩ませているのは、HP社(NYSE:HPQ)の株価が先月28%もの大幅下落を記録したことだ。 報われるどころか、過去12ヶ月間すでに保有していた株主は、現在27%の株価下落に甘んじている。

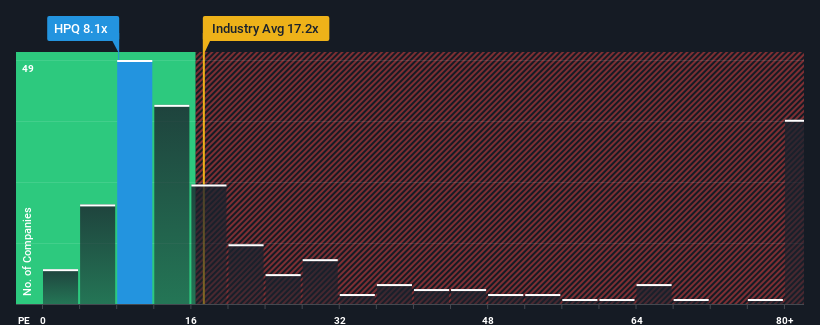

HPの株価収益率(PER)は7.6倍で、PER16倍以上の企業が約半数を占め、PER29倍以上の企業も珍しくなくなった米国市場に比べれば、今はまだ強い買い手に見えるかもしれない。 しかし、PERを額面通りに受け取るのは賢明ではない。

来年、配当利回りが6%を超えると予想される米国株21銘柄を見つけた。無料で全リストを見る。

最近の市場は業績が伸びているが、HPの業績はリバース・ギアに入っており、芳しくない。 気難しい業績が続くと予想している人が多いようで、それがPERを押し下げている。 もしそうだとすれば、既存株主は今後の株価の方向性に対して興奮しづらくなるだろう。

HPに成長はあるのか?

HPのようなPERが妥当とみなされるには、企業が市場を大きく下回る必要があるという前提がある。

まず振り返ってみると、昨年の1株当たり利益の伸びは18%減と期待外れで、興奮するようなものではなかった。 その結果、3年前の収益も全体で49%減少している。 というわけで、残念ながら、この間、同社は収益を伸ばすという素晴らしい仕事をしてこなかったと認めざるを得ない。

現在、同社をフォローしているアナリストによれば、今後3年間のEPSは毎年9.7%上昇すると予想されている。 これは、市場全体の年率11%の成長予測に近い。

これを考えると、HPのPERが他の企業の大半を下回っているのは奇妙だ。 投資家の多くは、同社が将来の成長予想を達成できると確信していないのかもしれない。

要点

崖から落ちそうになったHPの株価は、PERも大きく引き下げた。 株価収益率(PER)の威力は、バリュエーションとしてではなく、現在の投資家心理と将来への期待を測ることにある。

HPは現在、予想成長率が市場全体と一致しているため、予想PERより低い水準で取引されている。 市場並みの成長を伴う平均的な業績見通しが示された場合、潜在的なリスクがPERを圧迫していると考えられます。 少なくとも株価下落のリスクは抑えられているように見えるが、投資家は将来の収益がいくらか変動する可能性があると考えているようだ。

さらに、HPについて我々が発見した3つの警告サイン(無視できない1つを含む)についても学ぶ必要がある。

HPのビジネスの強さについて確信が持てない場合は、当社の対話型ビジネス・ファンダメンタルズ銘柄リストで、あなたが見逃しているかもしれない他の企業を探してみてはいかがだろうか。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、HP が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見がありますか?内容にご不満ですか? 私たちに直接ご連絡ください。 または、editorial-team (at) simplywallst.comまでEメールをお送りください。

シンプリー・ウォール・ストリートによるこの記事は一般的なものです。私たちは、偏りのない方法論を用いて、過去のデータとアナリストの予測にのみ基づいた解説を提供しており、私たちの記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析を提供することを目的としています。当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

This article has been translated from its original English version, which you can find here.

についてNYSE:HPQ

Advertisement