Advertisement

5年間で304.2%の急騰を遂げたデルのAIインフラはさらなる上昇を支えられるか?

- デル・テクノロジーズが大暴騰した後でもまだ賢い買い手なのか、それとも上昇分のほとんどはすでに織り込み済みなのか、疑問に思っているのはあなただけではない。あなただけではありません。それこそが、私たちがここで解き明かそうとしていることなのだ。

- 株価は3年間で243.4%、5年間で304.2%上昇し、複数年にわたる大上昇を遂げた後でも、最近の動きはまちまちで、先週は1.7%の上昇、先月は5.8%の反落、年初来では18.6%の上昇、そして昨年は20.5%の上昇となっている。

- これらの変動は、デルがAI対応インフラとハイエンド・サーバーへの参入を進め、主要チップメーカーと提携を拡大し、クラウドとエッジの提供を強化していることを背景に起きている。市場は、こうしたAIとインフラの追い風が本当に持続するのか、そして現在の価格タグを正当化できるのかを見極めようとしている。

- 我々の評価では、デルは6点満点中5点である。その内訳はバリュエーション・スコアでご覧いただけます。株価が魅力的な水準にあるかどうかを判断するために、複数のバリュエーション・アプローチを紹介し、最後にデルの真の価値についてより総合的に考えてみたい。

デル・テクノロジーズは昨年、20.5%のリターンを達成した。他のハイテク業界との比較を見てみよう。

アプローチ1:デルテクノロジーズの割引キャッシュフロー(DCF)分析

DCFモデルは、企業が将来生み出す可能性のあるキャッシュを予測し、そのキャッシュフローをドルベースで現在に割り戻すことで、企業の価値を推定するものです。

デルテクノロジーズの場合、直近12ヶ月のフリーキャッシュフローは約42億ドルである。アナリストや外挿予測によると、フリーキャッシュフローは着実に増加し、2030年には約98億ドルに達すると予測されています。シンプリー・ウォールストリートは、デルの成熟しつつもまだ拡大しているキャッシュ・ジェネレーションを反映するため、今後数年間のアナリスト予想と、その後徐々に鈍化する成長率の仮定を組み合わせた2段階のフリー・キャッシュフロー対株式モデルを使用しています。

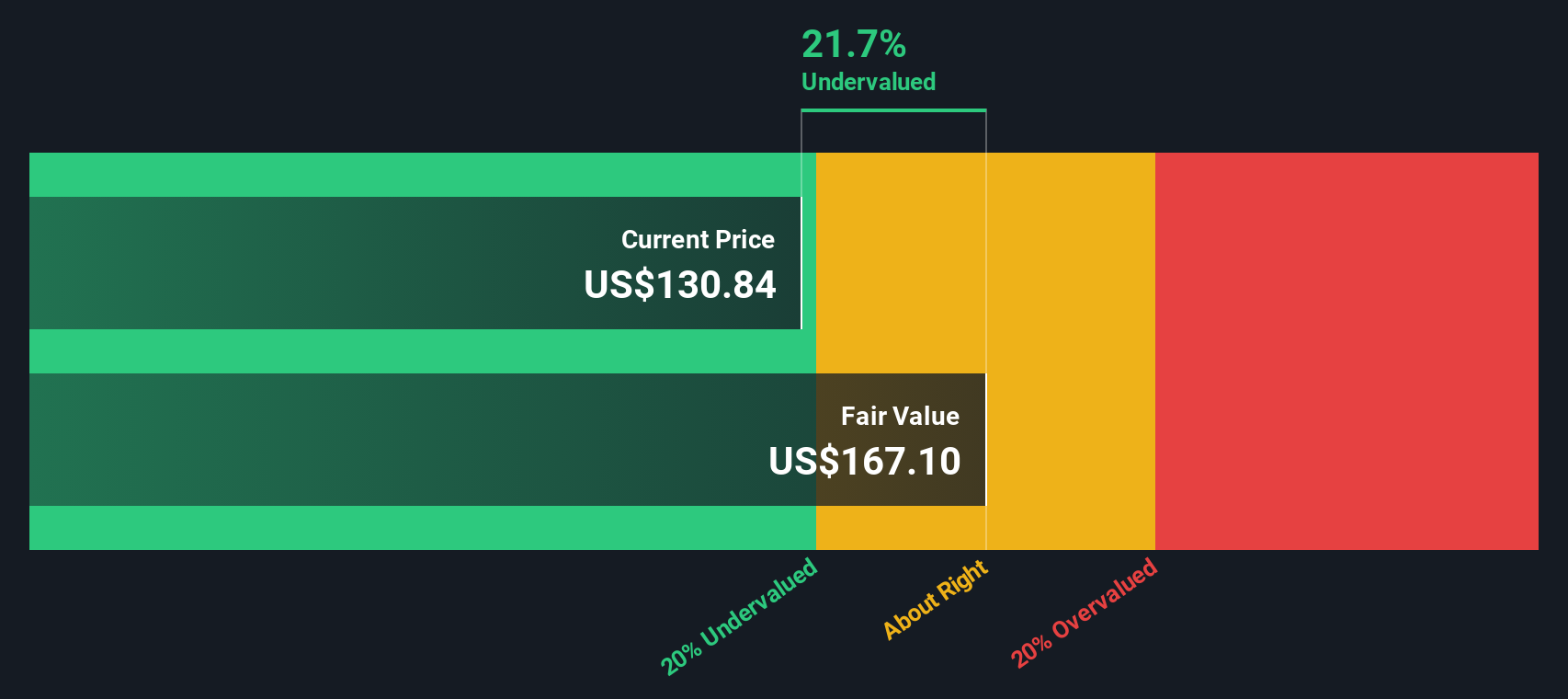

これに基づき、DCFモデルの本源的価値は1株当たり約223.76ドルと推定される。現在の株価と比較すると、株価は約38.2%のディスカウントで取引されていることになり、このモデルは、市場がデルの予測される将来キャッシュフローの可能性を十分に織り込んでいないことを示しています。

結果割引きなし

当社のDCF(ディスカウント・キャッシュフロー)分析では、デル・テクノロジーズは38.2%割安であると示唆されています。あなたのウォッチリストや ポートフォリオでこれを追跡するか、キャッシュフローに基づいて899以上の割安銘柄を発見してください。

デルテクノロジーズのフェアバリューの算出方法の詳細については、会社レポートのバリュエーションセクションをご覧ください。

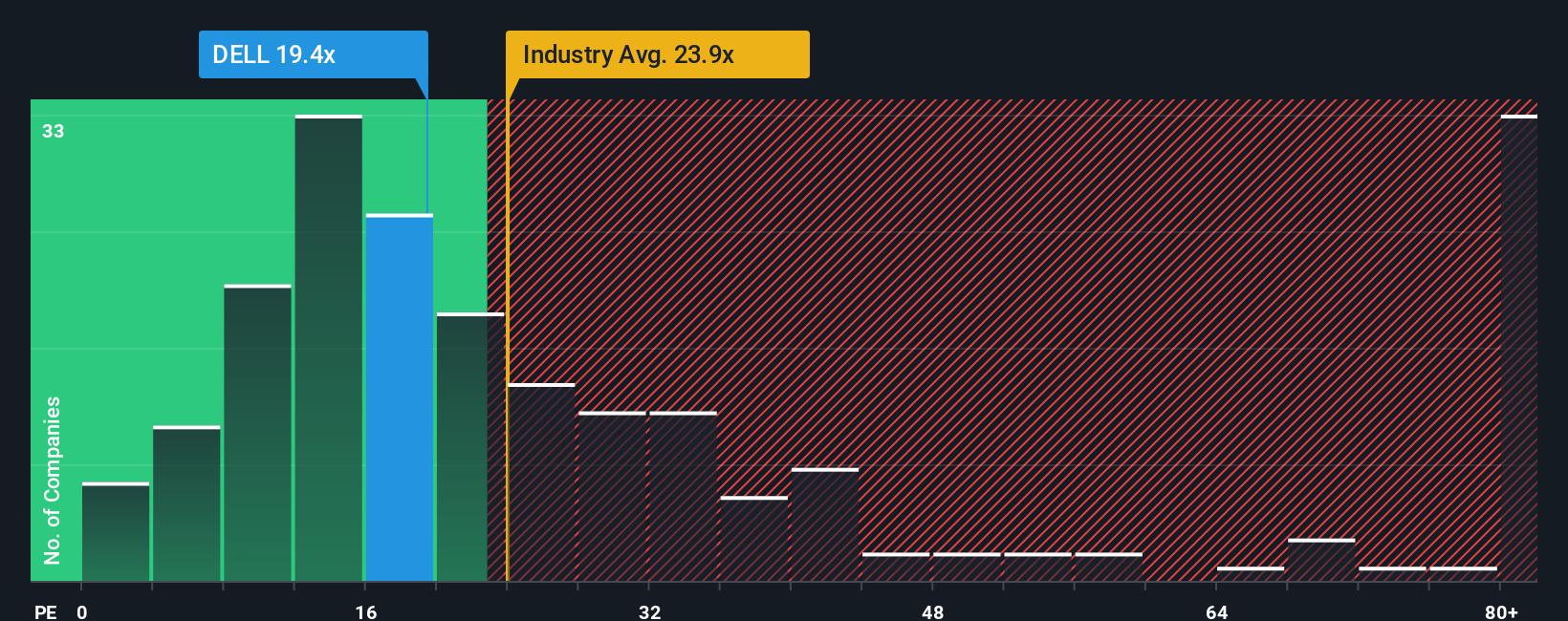

アプローチ2:デルテクノロジーズの価格対収益

デルのような収益性の高い、確立されたビジネスでは、株価収益率がしばしば基準となります。投資家は一般的に、成長が見込まれ、リスクが低いと思われる企業に対しては、より高いPEを支払うことを厭わないが、成長が鈍化している企業やリスクの高い企業は、通常、より低い、より保守的な倍率で取引される。

デルは現在、約17.8倍のPEで取引されている。これは、広範なハイテク業界平均の約22.7倍や、同業他社平均の約21.8倍を下回っている。単純に比較すると、デルは同業他社と比較して割安に見えるかもしれない。

しかし、Simply Wall Stは、デルの収益成長見通し、収益性、業界、時価総額、リスクプロファイルを考慮した上で、デルのPEがいくらになるべきかを独自に推定したフェア・レシオ33.4倍も算出している。このベンチマークは、すべてのハイテク株が同様の倍率に値すると仮定するのではなく、デル固有のファンダメンタルズを明示的に調整するため、見出しの同業他社や業界平均よりも洞察力に優れています。フェア・レシオが現在の17.8倍を大きく上回っていることから、PEベースの見方は、市場がデルの収益プロフィールが正当化しうる水準よりも割安な価格でデルを評価していることを示唆している。

結果割安

PEレシオは一つのストーリーを物語っているが、本当のチャンスが別のところにあるとしたらどうだろう?インサイダーが爆発的成長に大きく賭けている1450社をご覧ください。

意思決定をアップグレード:デル・テクノロジーズの物語を選ぼう

先ほど、バリュエーションを理解するさらに良い方法があると述べました。そこで、Simply Wall Stのコミュニティ・ページにある簡単なツール、ナラティブをご紹介しましょう。ナラティブとは、デルテクノロジーズの将来に対するあなた自身の明確な見解のことで、収益、利益、マージンがどのように変化すると考えるかを明示し、その仮定を今日の株価と直接比較できる公正価値に変換して、あなたの意思決定に役立てるものです。プラットフォーム上のナラティブは、新しいニュースや収益、ガイダンスが届くと自動的に更新されるため、静的な1回限りのモデルではなく、実際に起きていることに沿ったものとなります。例えば、あるデルのナラティブは、AIサーバーの旺盛な需要、長期的な利益率の上昇、そして最も強気なターゲットである180ドルに近いフェアバリューに焦点を当てるかもしれない。別の見方をすれば、PCのシクリカル性、マージン圧力、そして最も慎重な104ドルの目標に近いフェアバリューを強調するかもしれません。

デル・テクノロジーズにはまだ何かあると思いますか?私たちのコミュニティで他の人々の意見をご覧ください!

Simply Wall Stによるこの記事は一般的な内容です。私たちは、偏りのない方法論を用いて、過去のデータとアナリストの予測のみに基づいた解説を提供しており、私たちの記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。弊社は、ファンダメンタルズ・データに基づく長期的な焦点に絞った分析をお届けすることを目的としています。 弊社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない可能性があることにご留意ください。 Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していません。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Dell Technologies が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見をお持ちですか?内容に懸念がありますか?当社まで直接ご連絡ください。 または、editorial-team@simplywallst.comまでメールをお送りください。

This article has been translated from its original English version.

Advertisement