Advertisement

デルはAIに支えられた数年にわたる大上昇の後でもまだ上昇余地があるのか?

- デル・テクノロジーズが今日の株価でまだ賢い買い手なのか、それとも上昇のほとんどはすでに織り込み済みなのか。この内訳では、この銘柄の評価方法において市場が見落としている可能性があるものを探ります。

- 先週の株価は2.7%下落したものの、過去1ヶ月の株価は5.9%上昇するなど、最近のボラティリティはあるものの、デルは3年間で244.0%、5年間で273.5%の上昇を記録しており、当然ながらテーブルの上にどれだけの価値が残されているのかという疑問が生じる。

- 最近の報道では、PCとサーバーの需要が安定することへの投資家の関心の高まりとともに、AI対応インフラと企業向けハードウェアのリフレッシュ・サイクルにおけるデルの役割に焦点が当てられている。同時に、より広範なハイテク・セクターの楽観論と、確立されたキャッシュ生成銘柄へのローテーションが、デルを単なる循環的なハードウェア・プレイではなく、潜在的な長期複合企業として位置づけるのに役立っている。

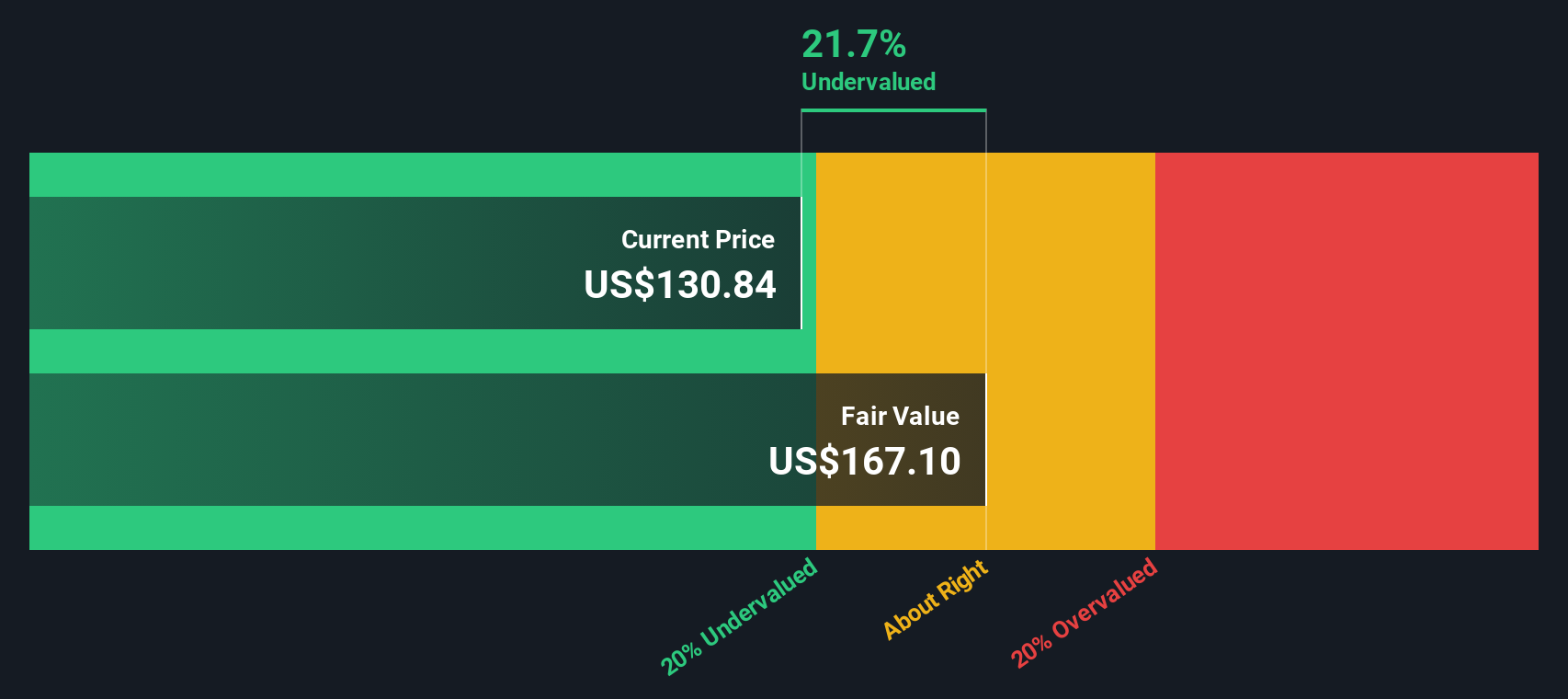

- 当社のフレームワークでは、デルのバリュエーション・チェックは6/6の満点であり、追跡したすべての指標において割安であることを示唆している。次に、この分析では、デルの長期的な価値についてより全体的な方法で考える前に、これらのアプローチについて説明します。

デル・テクノロジーズは昨年、11.2%のリターンを達成した。他のハイテク業界との比較を見てみよう。

アプローチ1:デルテクノロジーズの割引キャッシュフロー(DCF)分析

割引キャッシュフローモデルは、将来のキャッシュフローを予測し、それをドルベースで現在に割り戻すことにより、企業の価値を推定します。デルテクノロジーズの場合、モデルは、約42億ドルの過去12ヶ月間のフリーキャッシュフローから開始し、アナリスト予測と長期的な外挿を構築する、株式に対する2段階のフリーキャッシュフローアプローチを使用しています。

Simply Wall Stの予測によると、フリーキャッシュフローは今後10年間増加し、2030年には約98億ドルに達すると予測され、その後も緩やかな成長が続く。これらのドルベースの将来キャッシュフローを、リスクと貨幣の時間的価値を考慮して今日まで割り戻し、合計して本源的価値の見積もりを算出する。

このモデルに基づけば、デルのDCFフェアバリューは一株当たりおよそ220.15ドルとなり、株価は現在の市場価格に対して約42.6%過小評価されていることになる。この枠組みでは、キャッシュフローの見通しは長期投資家にとって意味のある安全マージンを示している。

結果割安

当社のDCF(ディスカウント・キャッシュフロー)分析では、デル・テクノロジーズは42.6%過小評価されている。あなたのウォッチリストや ポートフォリオでこれを追跡するか、キャッシュフローに基づいて914以上の割安銘柄を発見してください。

デルテクノロジーズのフェアバリューの算出方法の詳細については、会社レポートのバリュエーションセクションをご覧ください。

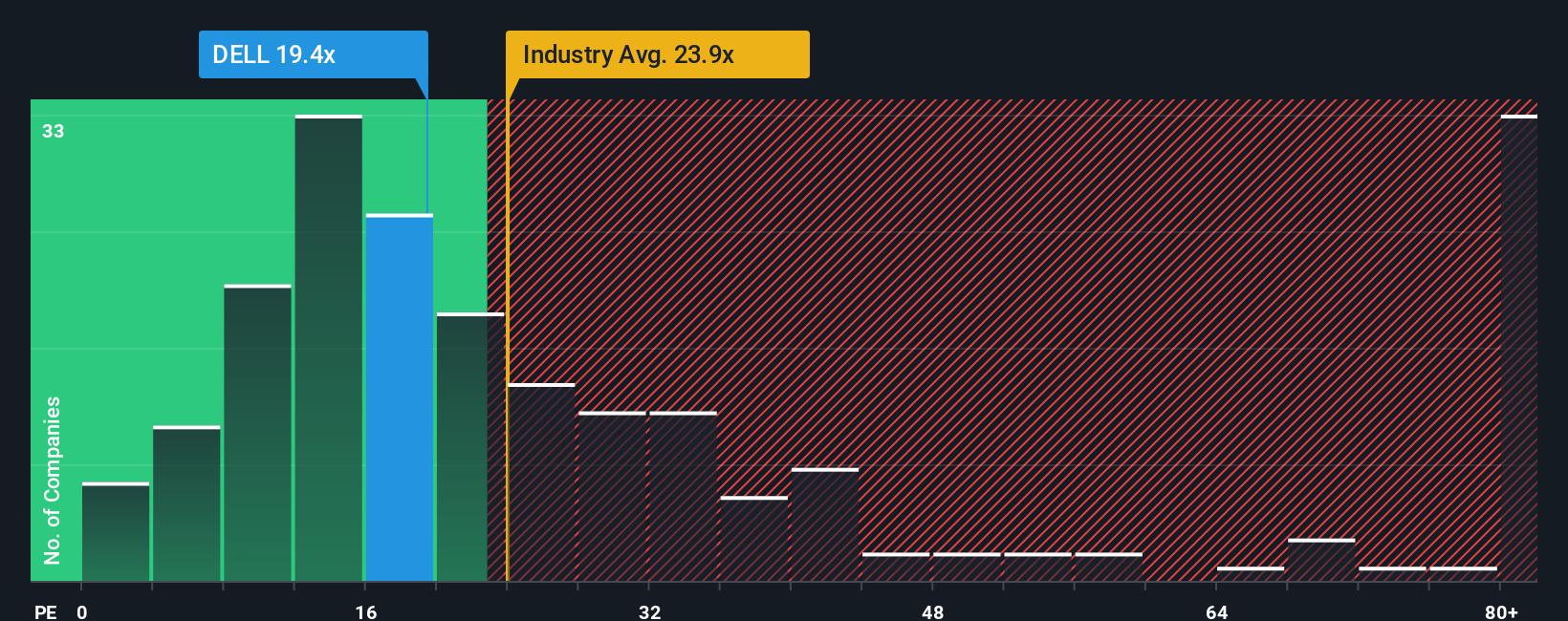

アプローチ2:デルテクノロジーズの価格対収益

デルテクノロジーズのような収益性の高い確立された企業にとって、株価収益率(PE)は、投資家が現在の収益1ドルに対して現在いくら支払っても良いと考えているかを測る有用な方法です。一般的に、成長が力強く、信頼性が高く、リスクが低いと判断される企業ほどPEが高くなる傾向があり、成長が鈍化したりリスクが高まったりすると、通常、より低い、より保守的な倍率が求められる。

デルの現在のPEは約16.08倍で、広範なハイテク業界平均の約22.03倍や同業他社平均の約22.19倍を下回っている。表面的には、このディスカウントは、AIインフラと企業支出への実績とエクスポージャーにもかかわらず、市場がデルの収益を同業他社よりも慎重に評価していることを示唆している。

Simply Wall Stのフェア・レシオ・フレームワークは、デルの収益成長見通し、マージン、業界、時価総額、リスク・プロファイルを考慮し、デルが合理的に取引されるべきPEを推定することで、さらに一歩踏み込んでいる。デルのフェア・レシオは33.08倍で、現在の16.08倍より大幅に高い。このギャップは、数年にわたる好調な株価推移の後でも、株価が収益倍率ベースで過小評価されていることを示している。

結果割安

PEレシオは1つのストーリーを物語っているが、本当のチャンスが別のところにあるとしたらどうだろう?インサイダーが爆発的成長に大きく賭けている1466社をご覧ください。

意思決定をアップグレード:デル・テクノロジーズの物語を選ぼう

先に、バリュエーションを理解するさらに良い方法があると述べた。ナラティブとは、デルテクノロジーズのAI需要、PCサイクル、マージンについてあなたが信じていることを財務予測、公正価値、そして明確な売り買いの見解に結びつけることで、デルテクノロジーズに関するあなた自身のストーリーを数字に結びつけるシンプルな方法です。数百万人の投資家が、将来の収益、利益、マージンの仮定を設定し、フェアバリューを計算し、今日の株価と比較することができます。デルのあるシナリオでは、ティア2とソブリンAIサーバーの堅調な成長、より高い長期的マージン、そしてフェアバリューを1株当たり約180ドルに近づけると仮定するかもしれない。より慎重なシナリオでは、PCのシクリカル性、マージン圧力、成長鈍化を強調し、アナリスト予想の下限である104ドル近辺に着地させることができる。

デルテクノロジーズにはまだ何かあると思いますか?私たちのコミュニティで他の人々の意見をご覧ください!

Simply Wall Stによるこの記事は一般的な内容です。私たちは、偏りのない方法論を用いて、過去のデータとアナリストの予測のみに基づいた解説を提供しており、私たちの記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。弊社は、ファンダメンタルズ・データに基づく長期的な焦点に絞った分析をお届けすることを目的としています。 弊社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない可能性があることにご留意ください。 Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していません。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Dell Technologies が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見をお持ちですか?内容に懸念がありますか?当社まで直接ご連絡ください。 または、editorial-team@simplywallst.comまでメールをお送りください。

This article has been translated from its original English version.

Advertisement