Advertisement

ダイボルド・ニックスドルフ・インコーポレーテッド(NYSE:DBD)の株主は、株価が今月36%の上昇を記録し、以前の低迷から回復したことに興奮しているだろう。 長期的な株主は、株価の回復に感謝するだろう。

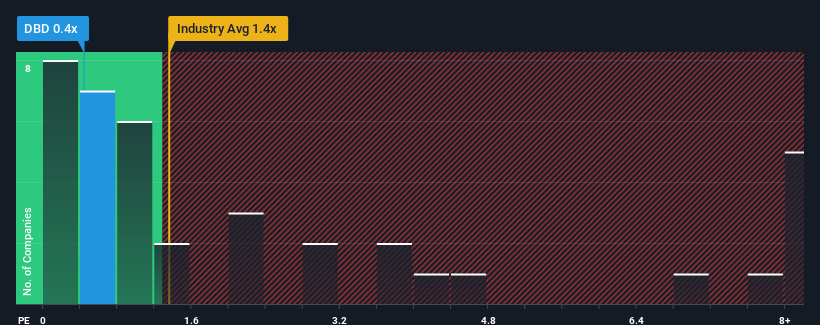

これだけ株価が急騰しても、ダイボルド・ニックスドルフの売上高株価収益率(PER)は0.4倍で、PERが1.4倍以上の企業が約半数を占め、PERが6倍を超える企業も珍しくない米国のハイテク業界と比較すると、今はまだ買いのように見えるかもしれない。 とはいえ、P/S引き下げに合理的な根拠があるかどうかを判断するには、もう少し掘り下げる必要があるだろう。

ダイボルド・ニックスドルフの最近の業績は?

最近のダイボルド・ニックスドルフの収益は、他の多くの企業よりも速いペースで上昇しており、同社にとって有利な状況となっている。 おそらく市場は将来の収益が急降下すると予想しており、そのためP/Sが抑制されているのだろう。 もし同社がこの路線を維持できれば、投資家は収益に見合った株価で報われるはずだ。

アナリストの今後の予測をご覧になりたい方は、ダイボルド・ニックスドルフの無料 レポートをご覧ください。収益予測は低いP/Sレシオと一致するか?

ダイボルド・ニックスドルフのP/Sレシオは、限られた成長しか期待できず、重要なことは、業界よりも業績が悪い会社の典型的なものでしょう。

まず振り返ってみると、同社は昨年8.9%という手ごろな収益成長を達成した。 しかし、3年前と比較すると3.5%の減収となっているのは残念だ。 したがって、最近の収益の伸びは同社にとって好ましくないものであると言ってよい。

将来に目を転じると、同社を担当する2人のアナリストの予測によれば、今後1年間の売上高は1.3%増となるはずだ。 一方、他の業界では6.1%の成長が見込まれており、こちらの方が魅力的である。

これを考慮すると、ダイボルド・ニックスドルフのP/Sが同業他社に及ばない理由は明らかだ。 大半の投資家は、将来の成長が限定的であることを予想しており、株価を減額した金額しか払いたくないようだ。

ダイボルド・ニックスドルフのP/Sから学べることは?

ダイボルド・ニックスドルフの株価は最近上昇しているにもかかわらず、そのP/Sはまだ他のほとんどの企業より遅れている。 私たちは、株価売上高倍率の威力は主にバリュエーションとしてではなく、むしろ現在の投資家心理と将来への期待を測るものであると言う。

予想通り、ダイボルド・ニックスドルフのアナリスト予想を検証したところ、収益見通しの甘さがP/Sの低さにつながっていることが判明した。 同社の収益見通しに対する株主の悲観論が、P/S低迷の主因となっているようだ。 このような状況では、近い将来、株価が力強く上昇するとは考えにくい。

例えば、 ダイボルド・ニックスドルフには3つの警告 サインがある。

利益を上げている強力な企業が気になるのであれば、低PERで取引されている(しかし利益を伸ばせることが証明されている)興味深い企業の 無料リストをご覧いただきたい。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Diebold Nixdorf が割安か割高かをご確認ください。

無料分析へのアクセスこの記事に関するご意見は?内容にご不満ですか? 私たちに直接 ご連絡ください。 または、editorial-team (at) simplywallst.comまでEメールをお送りください。

シンプリー・ウォール・ストリートによるこの記事は一般的なものです。 当社は、過去のデータとアナリストの予測に基づき、偏りのない方法論のみで解説を提供しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析をお届けすることを目的としています。当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

This article has been translated from its original English version, which you can find here.

についてNYSE:DBD

Advertisement