ベリファイミー社(NASDAQ:VRME)の株主は、先月25%の株価上昇で忍耐が報われた。 残念なことに、先月1ヶ月の株価上昇では、昨年1年間の損失はほとんど解消されず、その間株価はまだ20%下落している。

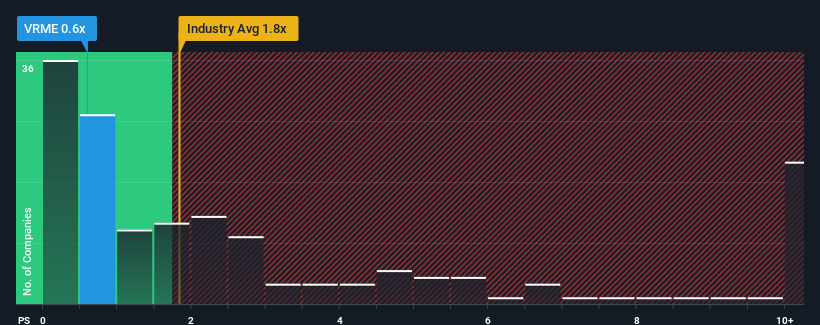

ベリファイは、株価の堅調な反発にもかかわらず、0.6倍の売上高株価収益率(P/S)で強気のシグナルを発している。 しかし、P/Sが低いのには理由があるかもしれず、それが妥当かどうかを判断するにはさらなる調査が必要である。

ベリファイの業績

他の多くの企業の収益が減少しているのに比べ、VerifyMeの収益成長はプラス圏にあり、VerifyMeは最近かなり好調である。 一つの可能性として、P/Sレシオが低いのは、投資家が同社の収益が他の企業のようにすぐに落ち込むと考えているからだろう。 もしそうでないなら、既存株主は今後の株価の方向性についてかなり楽観的になる理由がある。

アナリストの今後の予測をご覧になりたい方は、ベリファイの無料 レポートをご覧ください。収益予測は低いP/Sレシオと一致するか?

VerifyMeのP/Sレシオは、限定的な成長しか期待できず、重要なことは、業界より悪い業績しか期待できない会社の典型的なものだろう。

まず振り返ってみると、同社は昨年29%という目覚ましい成長を遂げた。 この素晴らしい業績は、過去3年間にも絶大な収益成長を実現できたことを意味する。 したがって、最近の収益成長は同社にとって素晴らしいものであったと言える。

同社を担当する2人のアナリストによれば、今後3年間は年率9.9%の増収が見込まれている。 一方、他の業界は年率9.2%の拡大が予想されており、大きな差はない。

この点を考慮すると、ベリファイのP/Sが同業他社に遅れをとっているのは興味深い。 投資家の多くは、同社が将来の成長期待を達成できると確信していないのかもしれない。

ベリファイのP/Sに関する結論

直近の株価急騰は、ベリファイのP/Sを業界中央値に近づけるには十分ではなかった。 一般的に、私たちの好みは、売上高株価比率の使用を、市場が企業の全体的な健全性についてどう考えているかを確立することに限定することである。

ベリファイのP/Sは、同業他社に匹敵する成長が見込まれるにもかかわらず、低水準にとどまっているように見える。 低いP/Sは、収益成長予測が市場から疑問視されていることの表れかもしれない。 しかし、アナリストの予測に同意するのであれば、魅力的な価格でこの株を拾うことができるかもしれない。

例えば、 ベリファイミーには2つの警告 サインがある。

これらのリスクによって、VerifyMeに対するご意見を再考されるのであれば、当社の対話型優良株リストをご覧になり、他にどのような銘柄があるのか見当をつけてください。

Mobile Infrastructure for Defense and Disaster

The next wave in robotics isn't humanoid. Its fully autonomous towers delivering 5G, ISR, and radar in under 30 minutes, anywhere.

Get the investor briefing before the next round of contracts

Sponsored On Behalf of CiTech評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、VerifyMe が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見がありますか?内容にご懸念がおありですか? 私たちに直接 ご連絡ください。 または、editorial-team (at) simplywallst.comまでEメールをお送りください。

シンプリー・ウォール・ストリートによるこの記事は一般的な内容です。 当社は、過去のデータとアナリストの予測に基づき、偏りのない方法論のみで解説を提供しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析を提供することを目的としています。当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

This article has been translated from its original English version, which you can find here.