Advertisement

スーパーマイクロコンピュータ(SMCI)の最近の株価変動は再評価の時か?

- スーパーマイクロコンピュータの現在の株価がまだ良い価値を反映しているかどうか疑問に思っているのは、あなただけではない。それこそが、この記事で解き明かす内容なのだ。

- 同銘柄のリターンはまちまちで、直近7日間の下落率は5.1%、30日間の上昇率は6.4%、年初来の上昇率は3.5%、1年間の下落率は19.3%、5年間の上昇率は10倍に迫る非常に大きなものだった。

- スーパーマイクロコンピュータに対する最近の注目は、主にハイパフォーマンス・コンピューティングとサーバー・ソリューションにおける役割に集中している。このため投資家は、将来の需要がすでに株価にどれだけ反映されているかに注目してきた。同時に、他のハードウェア企業との比較報道が増え、同業他社やファンダメンタルズと株価が見合っているか疑問の声が上がっている。

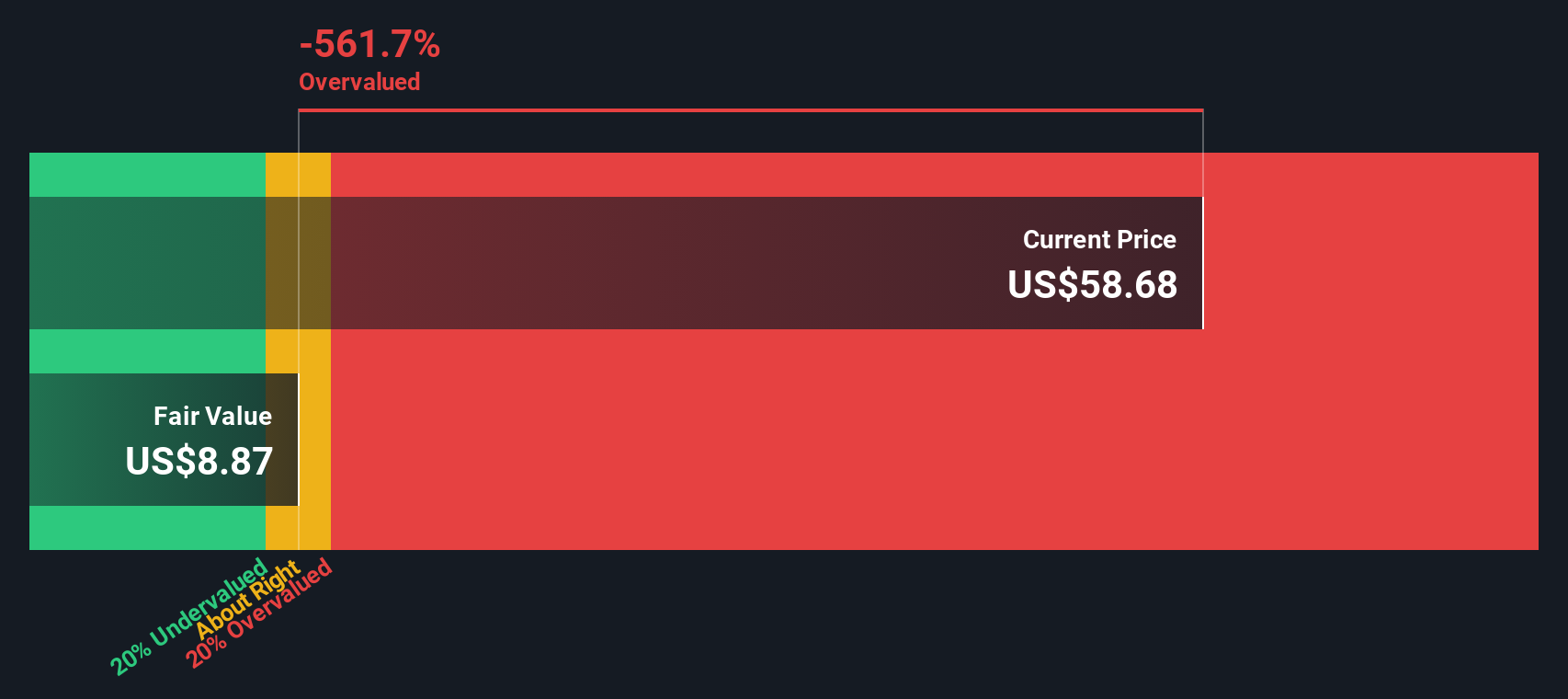

- 当社のバリュエーション・チェックでは、Super Micro Computerの評価は6点満点中4点である。次に、異なるバリュエーション手法でこの評価がどのような意味を持つかを見て、最後に、単一のモデルを超えて株式の価値について考える幅広い方法を紹介する。

Super Micro Computerの過去1年間のリターン-19.3%が同業他社に遅れをとっている理由をご覧ください。

アプローチ1: スーパーマイクロコンピュータの割引キャッシュフロー(DCF)分析

割引キャッシュフロー(DCF)モデルは、将来のキャッシュフローを予測し、それを必要収益率を用いて現在価値に割り戻すことで、その企業の現在の価値を推定するものである。

スーパーマイクロコンピュータの場合、使用されるモデルは、$でのキャッシュフロー予測に基づく、2ステージのフリーキャッシュフローから株式へのアプローチである。直近12ヶ月のフリーキャッシュフローは約3億9,400万ドルである。アナリストは、数年間の詳細な予測を提供しています。シンプリー・ウォールストリートは、2035年のフリー・キャッシュ・フローを約23億6,000万ドルと推定し、今日までおよそ100億ドルで割り引いた上で、予測を10年まで延長している。

割引後のキャッシュフローをすべて合わせると、1株当たりの本源的価値は42.03ドルと推定される。現在の株価と比較すると、これは23.8%の本源的割引を意味し、スーパーマイクロコンピュータがこのDCF推定価値より下で取引されていることを示唆している。

結果割引きなし

当社のDCF(ディスカウント・キャッシュ・フロー)分析では、Super Micro Computerは23.8%過小評価されている。ウォッチリストや ポートフォリオでこの銘柄を追跡するか、さらに51銘柄の優良割安株をご覧ください。

スーパーマイクロコンピュータのフェアバリューの算出方法の詳細については、会社レポートのバリュエーションセクションをご覧ください。

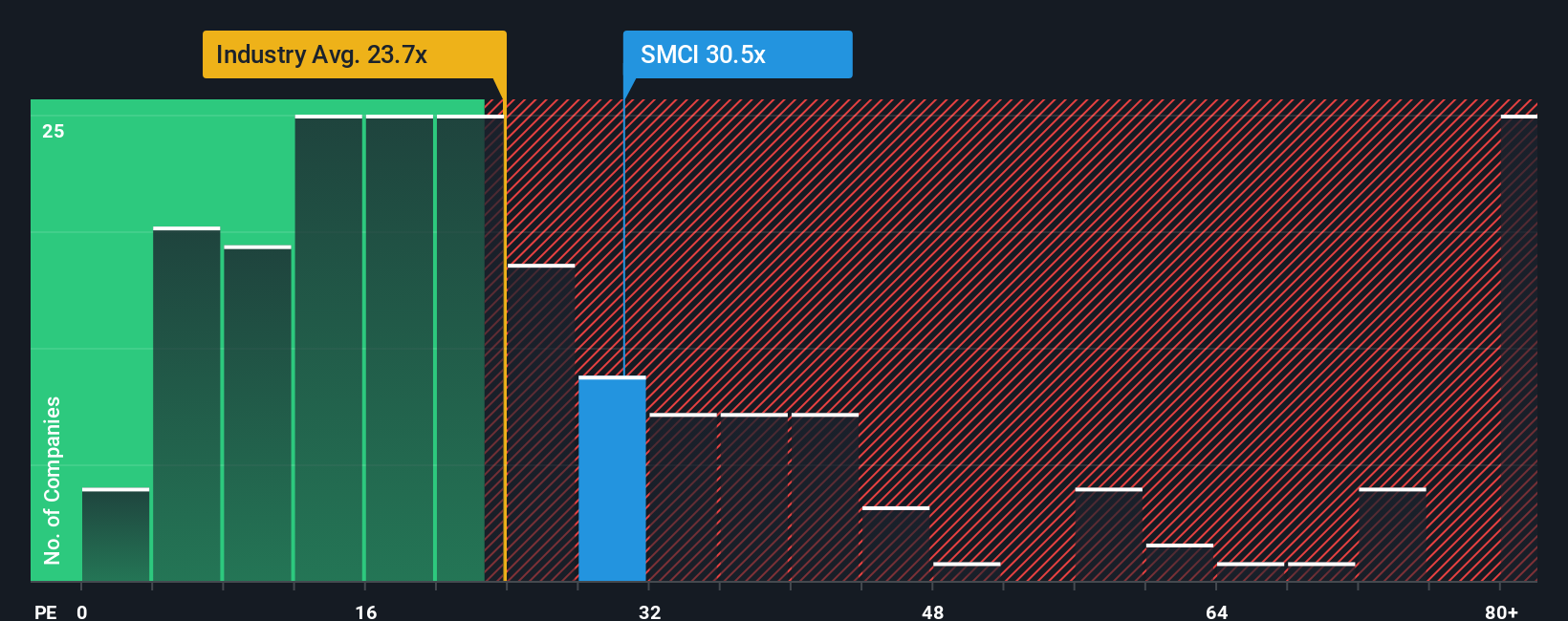

アプローチ 2: スーパーマイクロコンピュータの株価と利益の比較

スーパーマイクロコンピュータのような収益性の高い企業にとって、PERは価値について考える有用な方法です。投資家は通常、将来の成長に対する期待値や、それらの収益がどの程度リスクがあると考えるかによって、PERの高低を受け入れる。

スーパーマイクロコンピュータの現在のPERは21.99倍。これは広範なハイテク業界平均の21.45倍に近いが、同業他社グループ平均の65.67倍を大きく下回っている。表面的には、同業他社との格差が株価を割安に見せるかもしれないが、単純な同業他社との比較では、企業固有の成長性、リスク、収益性は考慮されない。

Simply Wall StによるSuper Micro Computerのフェア・レシオは52.96倍。これは、同社の利益成長プロファイル、利益率、業界、時価総額、リスク特性を考慮した場合のPERを独自に推定したものです。これらの要因を調整するため、フェア・レシオは広範な業界平均や同業他社平均よりも調整された水準を目指している。現在のPER 21.99倍はフェア・レシオ52.96倍を下回っており、この指標では株価は割安に見える。

結果割安

PERは一つのストーリーを物語っているが、本当のチャンスが別のところにあるとしたらどうだろう?エグゼクティブではなく、レガシーへの投資を始めましょう。創業者主導のトップ企業23社をご覧ください。

意思決定をアップグレードスーパーマイクロコンピュータの物語を選ぼう

先に、バリュエーションを理解するさらに良い方法があると述べました。そこで、将来の収益、利益、マージン、フェアバリューのような一連の数字とスーパーマイクロコンピュータのストーリーに対するあなたの見方を結びつけ、今日の価格と比較することができるシンプルな方法であるナラティブをご紹介しましょう。

Simply Wall StのNarrativeは、基本的に、あなたが考えるAIサーバーのビジネスチャンス、パートナーシップ、リスクをフェアバリューの見積りに直接リンクさせる予測の前提条件として捕捉された、会社に対するあなたのストーリーラインであり、すべては何百万人もの投資家が利用するコミュニティページ上のアクセス可能なツール内にあります。

ナラティブはプラットフォーム上に存在するため、業績、ガイダンス、ニュースなどの新鮮な情報が基礎数値に反映されると更新されます。これによって、自分の見方がまだ理にかなっているかどうか、フェアバリューと価格のギャップが縮まっているか、広がっているかを把握することができる。

スーパーマイクロコンピュータの場合、あるユーザーは成長の鈍化を想定し、フェアバリューを1株当たり16.91米ドル近辺に設定するかもしれない。一方、AIの実行が強まり、145.34米ドルに近づくと想定するユーザーもいるかもしれない。このようなスプレッドを見ることで、どのストーリーと一連の仮定が自分自身に近いと感じられるか、また、それが現在の株価とどのように一致しているかを判断することができます。

しかし、スーパーマイクロコンピュータについては、2つの代表的なスーパーマイクロコンピュータ・ナラティブのプレビューをご覧いただくことで、実に簡単にご理解いただけるだろう:

まず、最も楽観的な見方として、経営指導、AIサーバーの需要、主要なパートナーシップを挙げています。次に、マージンプレッシャー、実行リスク、アナリストの目標株価に注目した、より慎重な見方です。これらを並べることで、どの仮説が自分の仮説に近いかを判断することができる。

フェアバリュー一株当たり74.53米ドル

このフェアバリューに対するインプライド・ディスカウント:直近株価32.04 米ドルのナラティブ・フェアバリューを57.0%下回る。

収益成長率: 50

- 2025年に230億~250億米ドル、2026年に400億米ドルの収益が見込まれ、ダイレクト・リキッド・クーリングが新しいデータセンター建設で重要な役割を果たすと予想する経営ガイダンスに基づく。

- スーパーマイクロコンピュータは、NVIDIA、AMD、xAI、Intelなどのパートナーと連携したAIサーバーの統合プレーであり、クラウド、5G、ストレージの需要へのエクスポージャーを含む。

- 売上高成長率を50%として、2028年までに売上高を約500億米ドルとし、ネットマージンを6.64%、将来のPERを20倍として、3年後のフェアバリューを74.70米ドル、5年後のフェアバリューを126.52米ドルと予想。

フェアバリュー一株当たり16.91米ドル

このフェア・バリューに対するインプライド・プレミアム:直近の株価32.04米ドルのナラティブ・フェア・バリューを89.5%上回る。

この物語で使用されている収益成長率:33.93

- 収益変動の要因として、地政学的緊張、サプライチェーンの不確実性、顧客集中、在庫の積み増しを指摘。

- サーバー・ハードウェアのコモディティ化が進む可能性があり、大規模な競合企業やアーキテクチャの変化により、価格決定力や長期的な収益ポテンシャルが制限される可能性があるとの懸念を強調。

- 売上高約 441 億米ドル、利益約 25 億米ドル、将来予想 PER 5 倍強、割引率 9%弱の前提を用い、フェアバリューはアナリストのコンセンサス目標である 34~40 米ドルを大きく下回る約 16.91 米ドルに設定。

これら2つのストーリーを総合すると、収益成長、マージン、リスク、適切なPER倍率に関す る見解の違いにより、同じ構成要素を使用していても、フェアバリューが大きく異なる可能性が あることがわかる。あなたの判断は、どちらのストーリーがスーパーマイクロコンピュータの見方に近いか、そして今日の価格がその見方に対して十分なエラーの余地を残しているかどうかを決めることです。

スーパーマイクロコンピュータのストーリーにはまだ続きがあると思いますか?当社のコミュニティで他の人々の意見をご覧ください!

Simply Wall Stのこの記事は一般的な内容です。私たちは、偏りのない方法論で、過去のデータとアナリストの予測のみに基づいた解説を提供しており、私たちの記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。弊社は、ファンダメンタルズ・データに基づく長期的な焦点に絞った分析をお届けすることを目的としています。 弊社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない可能性があることにご留意ください。 Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していません。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Super Micro Computer が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見をお持ちですか?内容に懸念がありますか?当社まで直接ご連絡ください。 または、editorial-team@simplywallst.comまでメールをお送りください。

This article has been translated from its original English version.

Advertisement