Advertisement

スーパーマイクロコンピュータ(SMCI)の価格は高性能AIサーバーの成長見通しを反映しているか?

- スーパーマイクロコンピュータの株価がその基礎的価値とまだ一致しているかどうか疑問に思っているなら、この記事では、現在の数字が実際に何を示唆しているかを説明する。

- 株価は最近32.64米ドルで引け、7日間のリターンは8.2%、30日間のリターンは11.1%、年初来リターンは5.4%、1年間のリターンは5.9%、3年間と5年間のリターンは開始時点の7倍以上と非常に大きい。

- 最近のニュースでは、スーパーマイクロコンピュータがハイパフォーマンス・コンピューティングやAI関連のサーバー・ソリューションで果たす役割や、データセンター需要やインフラ支出に関するより広範な話題における同社の位置づけに焦点が当てられている。これらのテーマは、現在の株価に比して事業の見通しがどの程度持続可能であるかを中心に議論の多くを組み立てている。

- 私たちのチェックでは、Super Micro Computerのバリュエーションスコアは6点満点中4点である。次に、異なるバリュエーションアプローチがこのスコアについて何を語るかを見てから、記事の最後に、より明確なフレームワークを通してこれらすべてを解釈する簡単な方法を紹介する。

Super Micro Computerの昨年1年間のリターン5.9%が同業他社に遅れをとっている理由をご覧ください。

アプローチ1:スーパーマイクロコンピュータの割引キャッシュフロー(DCF)分析

DCF(Discounted Cash Flow)モデルは、将来のキャッシュフローを予測し、それを現在価値に割り戻すことで、その企業の現在の価値を推定するものである。

スーパーマイクロコンピュータの場合、使用されるモデルは、米ドル建てのキャッシュフローに基づく2ステージのフリーキャッシュフロー対株式アプローチである。直近12ヶ月のフリーキャッシュフローは約1億9,510万ドルである。アナリストの推定と外挿は今後10年間に及び、予測フリー・キャッシュ・フローは、2026年の予測フリー・キャッシュ・フローの損失とそれ以降の年のプラスの両方を含む年を通過した後、2035年に約29億ドルに達します。

これらの予測キャッシュフローを割り戻して合計すると、モデルは1株当たり51.16米ドルの推定本源的価値に到達する。この前提に基づけば、株価はこのDCF推定値に対して36.2%割安ということになる。

結果割安

当社のDCF(ディスカウント・キャッシュ・フロー)分析では、Super Micro Computerは36.2%過小評価されている。あなたのウォッチリストや ポートフォリオでこれを追跡するか、キャッシュフローに基づく863の割安株を発見してください。

スーパーマイクロコンピュータのフェアバリューの算出方法の詳細については、会社レポートのバリュエーションセクションをご覧ください。

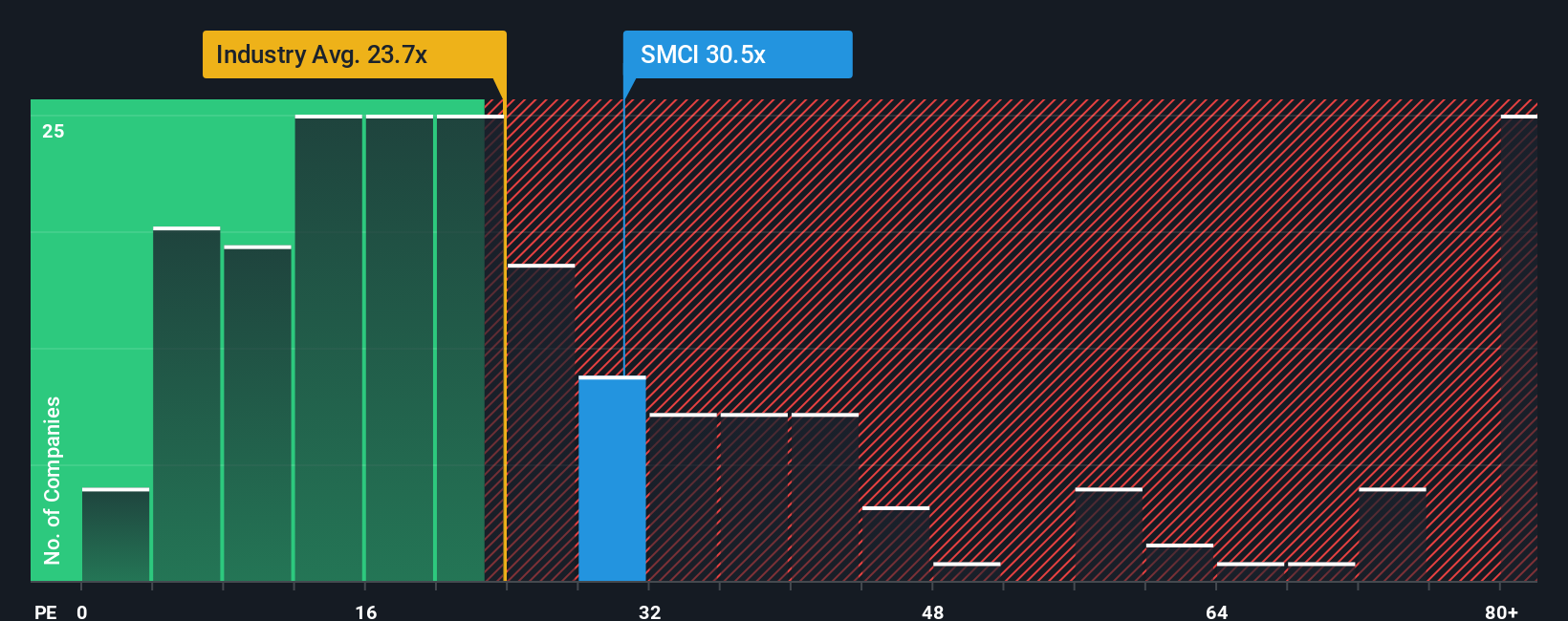

アプローチ 2: スーパーマイクロコンピュータの株価と利益の比較

収益性の高い企業にとって、PERは有用な略記法である。これは、市場が1ドルの収益に対して何ドルの価格を付けているかを測るのに役立ちます。

通常」のPERは、市場が企業の成長性やリスクをどのように見ているかを反映していることが多い。期待される成長率が高い、または認識されるリスクが低い場合はPERが高くなり、期待される成長率が低い、またはリスクが高い場合は通常PERが低くなります。

スーパーマイクロコンピュータは現在24.58倍のPERで取引されており、広範なハイテク業界平均の約22.89倍、同業他社グループ平均の62.75倍と比較している。シンプリー・ウォールStのフェア・レシオは70.32倍で、これは利益成長、業界、利益率、時価総額、企業固有のリスクなどの要因を考慮した場合のPERを独自に算出したものです。

フェア・レシオは、グループ内のすべての企業が同様の倍率に値すると仮定する代わりに、それらの事業やリスクの特性を調整するため、単純な業界や同業他社比較よりも調整されている。現在のPERは24.58倍であるのに対し、フェア・レシオは70.32倍となっており、株価はフェア・レシオを大きく下回っている。

結果UNDERVALUED

PERレシオは一つのストーリーを語るが、本当のチャンスが別のところにあるとしたらどうだろう?インサイダーが爆発的成長に大きく賭けている1445社をご覧ください。

意思決定をアップグレードスーパーマイクロコンピュータの物語を選ぼう

先に、バリュエーションを理解するさらに良い方法があると述べた。そこで、将来の収益、利益、マージン、そしてフェアバリューの見積もりに関するあなた自身の仮定と結びついた、企業についてのあなたの単なるストーリーであるナラティブを紹介しよう。シンプリー・ウォールセントのコミュニティ・ページでは、何百万人もの投資家が「ナラティブ」を使って、自分が見たビジネスのストーリーを財務予測や公正価値と結びつけ、その公正価値と現在の株価を比較して、その銘柄が魅力的に見えるか、割高に見えるか、あるいは割高に見えるかを独自の見解に基づいて判断しています。ニュースや業績などの新しい情報が入ってくると、ストーリーは更新されるため、予測とフェアバリューは、1回限りのモデルに固定されることなく、何が起きているかに同期したまま維持される。スーパーマイクロコンピュータの場合、あるユーザーは推定フェアバリュー74.53米ドルのNarrativeを作成したが、別のNarrativeではアナリストは48.53米ドルに近い。

スーパーマイクロコンピュータにはまだ何かあると思いますか?当社のコミュニティで他の人々の意見をご覧ください!

Simply Wall Stのこの記事は一般的な内容です。私たちは、偏りのない方法論で、過去のデータとアナリストの予測のみに基づいた解説を提供しており、私たちの記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。弊社は、ファンダメンタルズ・データに基づく長期的な焦点に絞った分析をお届けすることを目的としています。 弊社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない可能性があることにご留意ください。 Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していません。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Super Micro Computer が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見をお持ちですか?内容に懸念がありますか?当社まで直接ご連絡ください。 または、editorial-team@simplywallst.comまでメールをお送りください。

This article has been translated from its original English version.

Advertisement