Advertisement

フレックスの3年301%の急騰は、2025年の株価を完璧なものにしたのか?

- フレックスがこれほどの大暴騰を遂げた後でもまだ魅力的かどうか、あるいはパーティに出遅れたかもしれないとお考えの方は、この内訳をご覧になれば、現在の価格がまだ理にかなっているかどうかを見極めることができるだろう。

- 株価は先週17.6%急騰し、過去1ヶ月で7.8%上昇、今年に入ってからは74.9%上昇し、昨年1年間では78.1%、3年間では301.1%の上昇となっており、市場がフレックスの可能性をどう見ているかが明らかに変わってきている。

- 最近では、大口顧客が弾力性と拡張性のあるパートナーを求めていることから、投資家はサプライチェーンの多様化やエレクトロニクス製造といった世俗的なトレンドにおけるフレックスの役割に反応している。クラウド・インフラ・ハードウェア、車載用エレクトロニクス、より広範な産業用ソリューションといった分野での同社のポジショニングは、市場がリショアリング、AI関連のハードウェア需要、長期的な製造シフトについて議論するたびに、同社を話題にし続けてきた。

- そのような状況下でも、フレックスの割安度チェックは6点満点中2点しかなく、これは市場がすでに多くの好材料を織り込んでいる可能性を示唆している。しかし、この後、さまざまな評価アプローチと、より物語に基づいたフレームワークについて説明するので、現在の値付けが妥当かどうかを判断する、より構造的な方法があることがわかるだろう。

Flexのバリュエーション・チェックはわずか2/6。その他にどのような赤信号があるかは、評価の内訳をご覧ください。

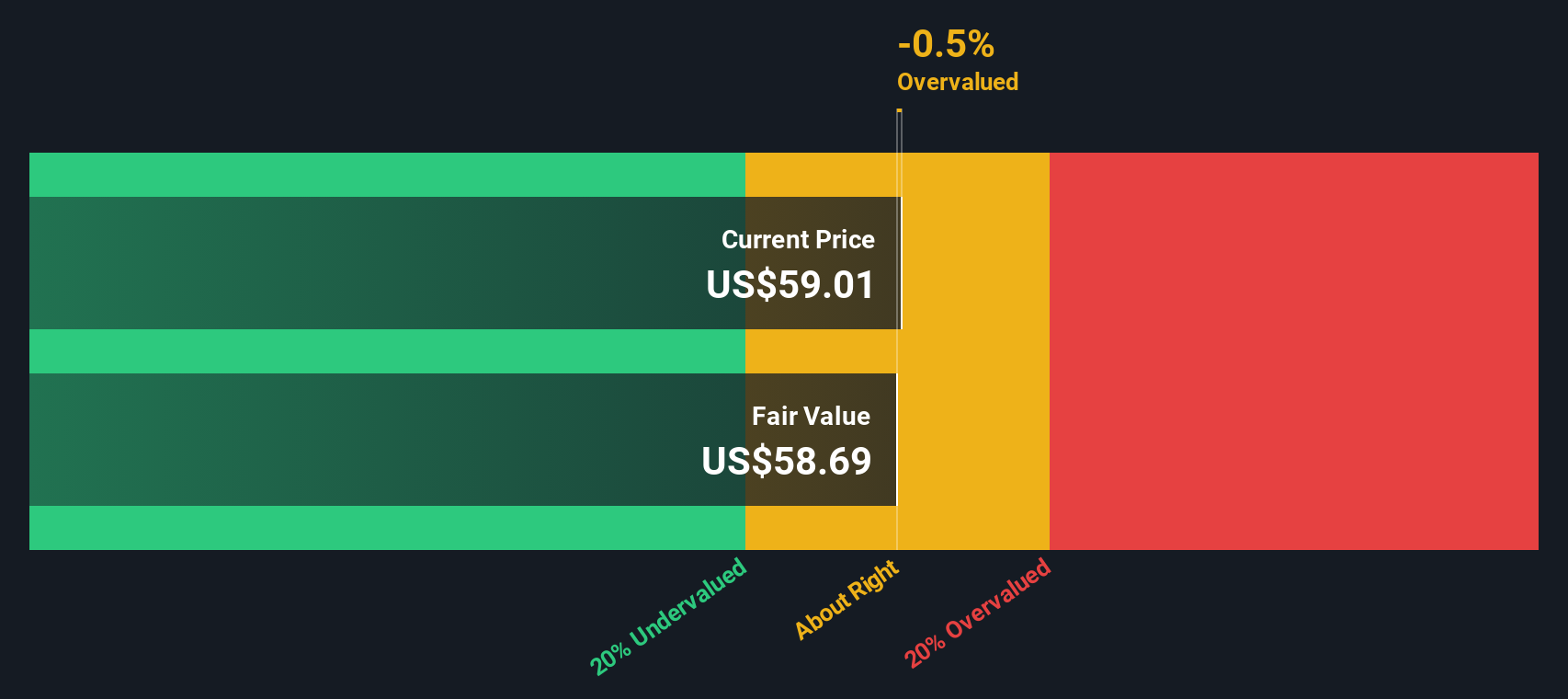

アプローチ1:フレックスの割引キャッシュフロー(DCF)分析

割引キャッシュフローモデルは、将来のキャッシュフローを予測し、それを必要収益率を用いて現在に割り戻すことで、企業の価値を推定する。

フレックスの場合、直近12ヶ月のフリーキャッシュフローは約11.7億ドルである。2ステージのフリー・キャッシュフロー対株式モデルで使用されるアナリストと外挿予測では、これは2035年までにおよそ19.2億ドルまで上昇し、2028年には13.5億ドルといった中間予測もある。Simply Wall Stは、入手可能な限りアナリストの推定値を使用し、その地平線を越えてさらなる成長を外挿する。

これらの予測キャッシュフローをすべて今日に戻すと、1株当たり約65.53ドルの本源的価値が推定される。現在の株価と比較すると、DCFはフレックスがおよそ3.1%過大評価されていることを示唆しており、市場価格はモデル化された公正価値をわずかに上回っているに過ぎない。

結果妥当

フレックスは割引キャッシュフロー(DCF)により公正に評価されているが、これは瞬間的に変化する可能性がある。ウォッチリストや ポートフォリオで価値を追跡し、いつ行動を起こすべきかを警告する。

Flexの公正価値の算出方法の詳細については、会社レポートの評価セクションをご覧ください。

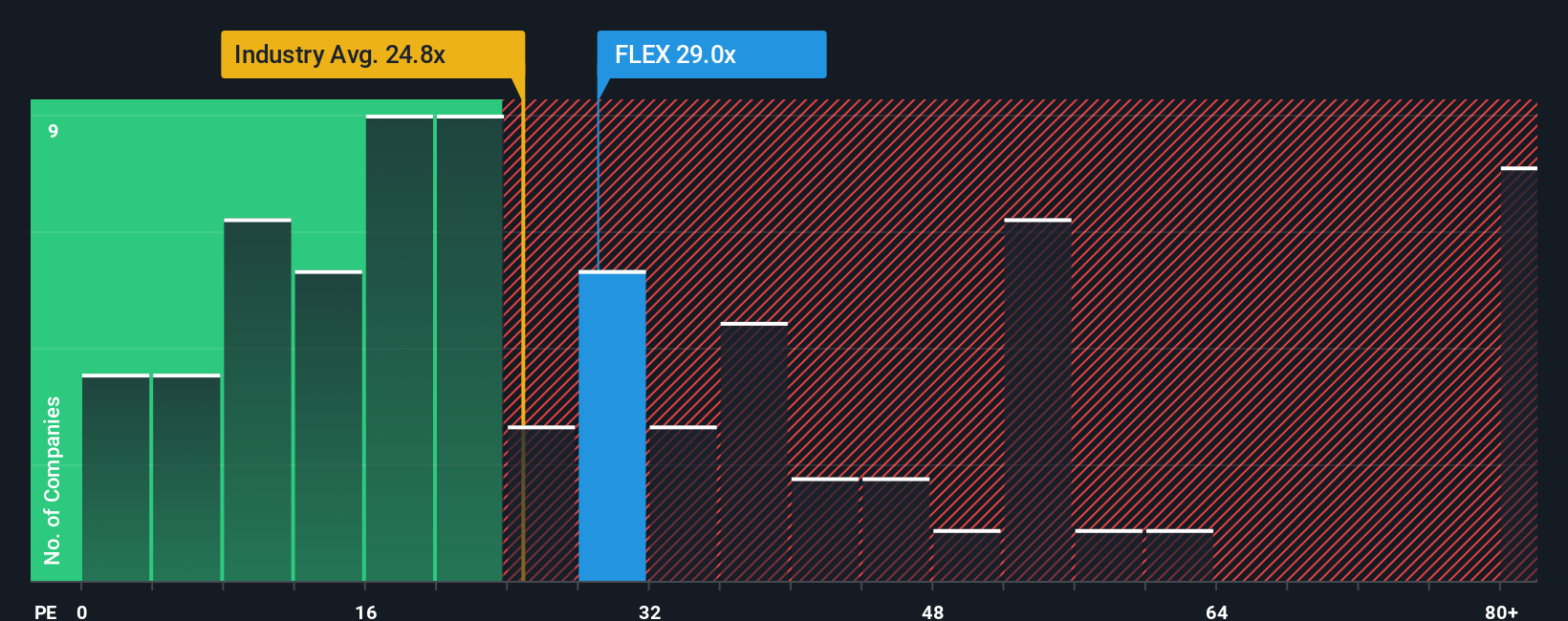

アプローチ2:Flexの価格対収益

Flexのような収益性の高い企業にとって、株価収益率は、投資家が現在の収益1ドルに対して現在いくら支払う意思があるかを測る有用な方法です。これは当然、バリュエーションと収益性を結びつけるものであり、最終的に長期的なリターンを支えるものである。

何をもって適正な株価収益率とするかは、収益がどの程度のスピードで成長すると予想されるか、またその収益がどの程度のリスクを持つかによって決まる。より高い成長率とより弾力的な利益は、より高い倍率を正当化することができ、より遅い、または確実性の低い成長は、通常、より低い倍率に値する。フレックスは現在、約28.5倍のPEで取引されている。これはエレクトロニクス業界平均の約24.7倍を上回っ ているが、同業他社平均の約40.0倍を下回っている。これは、市場が同セクターにプレミアムを付けていることを示唆しているが、トップクラスの成長倍率ではない。

シンプリー・ウォールセントのフェア・レシオは、収益成長率、マージン、リスクプロファイル、業界、時価総額に基づき、フレックスのPEを独自に推定したものです。これは、異常値や大きく異なるビジネスモデルによって歪められる可能性のある単純な同業他社比較や業界比較よりも、より調整されたものです。フレックスのフェア・レシオは約32.0倍で、現在の28.5倍をわずかに上回っている。

結果アンダーバリュー

PEレシオは1つのストーリーを物語っているが、本当のチャンスが別のところにあるとしたらどうだろう?インサイダーが爆発的成長に大きく賭けている1450社をご覧ください。

意思決定をアップグレードフレックス・シナリオの選択

先に、バリュエーションを理解するさらに良い方法があると述べた。これは、将来の収益、利益、マージン、公正価値の見積もりといった一連の数字に直接リンクされた、企業に関するあなた自身の物語であり、Simply Wall Stのコミュニティページで簡単なツールとして利用できるようになっています。

ナラティブは、3つの事柄を1つの場所で結びつけます:あなたが信じている企業の将来像、その信念が財務予測にどのように変換されるか、そしてそれらの予測が意味する公正価値。

シンプリー・ウォールセントのナラティブは、新しいニュース、業績、ガイダンスが届くと自動的に更新されるため、あなたの進化した公正価値と現在の価格を継続的に比較することで、買うか、保有するか、売るかを決めるのに役立ちます。フレックスでは、アナリストのターゲットが50ドルと低いため、より慎重な見方に傾く投資家もいれば、75ドルに近いAIによる力強い成長を見込む投資家もいる。これは、非常に異なるが、明確に説明された買いか待ちかの決定につながる。

フレックスにはまだ続きがあると思いますか?私たちのコミュニティで他の人の意見をご覧ください!

Simply Wall Stのこの記事は一般的な内容です。私たちは、偏りのない方法論を用いて、過去のデータとアナリストの予測のみに基づいた解説を提供しており、私たちの記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。弊社は、ファンダメンタルズ・データに基づく長期的な焦点に絞った分析をお届けすることを目的としています。 弊社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない可能性があることにご留意ください。 Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していません。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Flex が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見をお持ちですか?内容に懸念がありますか?当社まで直接ご連絡ください。 または、editorial-team@simplywallst.comまでメールをお送りください。

This article has been translated from its original English version.

Advertisement