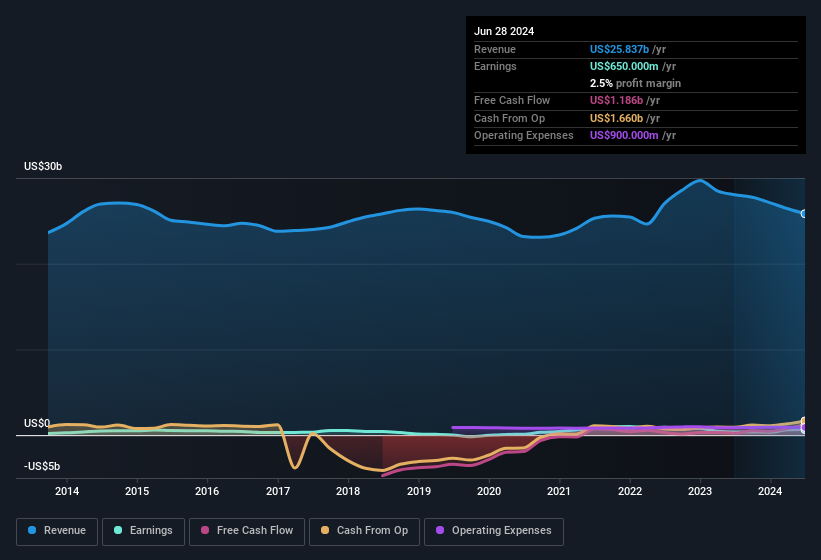

投資家はフレックス・リミテッド(NASDAQ:FLEX)の直近の決算報告に満足の意を示した。 報告書の分析によると、強いヘッドライン利益の数字は、強力な収益ファンダメンタルズに支えられている。

異常項目は利益にどう影響するか?

フレックスの利益結果を正しく理解するためには、特別項目に起因する1億7,700万米ドルの費用を考慮する必要がある。 異常項目が会社の利益を犠牲にするのは決して良いことではないが、上向きに考えれば、事態は早晩改善するかもしれない。 世界中の上場企業の大半を分析したところ、重要な異常項目は繰り返されないことが多いことがわかった。 そして結局のところ、それこそが会計用語の意味するところなのだ。 もしフレックスが異常な費用を繰り返さないのであれば、他の条件がすべて同じであれば、来年は利益が増加すると予想される。

そうなると、アナリストが将来の収益性についてどのような予測をしているのか気になるところだ。 幸いなことに、ここをクリックすると、アナリストの予測に基づく将来の収益性を示すインタラクティブなグラフを見ることができる。

異常な税務状況

異常項目の影響についてはすでに述べたが、フレックスが1億7,000万米ドルの税制上の優遇措置を受けたことにも注目したい。 企業が税務署に支払うのではなく、税務署から支払われるのは、常に少し注目すべきことである。 もちろん、第一義的には税制優遇を受けることは素晴らしいことだ。 しかし、我々のデータによれば、税制優遇措置は、それが計上された年の法定利益を一時的に押し上げるが、その後、利益が減少する可能性がある。 タックス・ベネフィットが毎年繰り返されないと仮定すると、他の条件がすべて同じでも、収益性が著しく低下する可能性がある。 同社がタックス・ベネフィットを計上したことは良いことだと思うが、それは法定利益が一過性の要因で調整された場合よりもはるかに高くなる可能性があることを意味する。

フレックスの利益パフォーマンスについての見解

フレックスは前回の報告書で税制優遇措置を受けたため、基礎的なレベルでは実際よりも利益が良く見えるかもしれない。 しかしその一方で、フレックスは異常項目が利益を押し下げた。 対照的な考察を考えると、フレックスの利益がその潜在的な利益を適切に反映しているかどうかについて、我々は強い見解を持っていない。 このことを念頭に置いて、私たちはリスクを十分に理解しない限り、株式への投資を検討しない。 どの企業にもリスクはあり、私たちはフレックスについて知っておくべき2つの警告サインを発見した。

フレックスについては、その収益を実際よりも良く見せることができる特定の要因に焦点を当てて検証してきた。 しかし、些細なことに心を集中させることができれば、常に発見できることがある。 株主資本利益率(ROE)が高いことが優良企業の証と考える人もいる。 そこで、 高い株主資本利益率を誇る企業の 無料 コレクションや、 インサイダー保有率の高い銘柄のリストをご覧いただきたい。

The New Payments ETF Is Live on NASDAQ:

Money is moving to real-time rails, and a newly listed ETF now gives investors direct exposure. Fast settlement. Institutional custody. Simple access.

Explore how this launch could reshape portfolios

Sponsored Content評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Flex が割安か割高かをご確認ください。

無料分析へのアクセスこの記事に関するご意見は?内容にご不満ですか? 私たちに直接 ご連絡ください。 または、editorial-team (at) simplywallst.comまでEメールをお送りください。

シンプリー・ウォール・ストリートによるこの記事は一般的な内容です。 当社は、過去のデータとアナリストの予測に基づき、偏りのない方法論のみで解説を提供しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析を提供することを目的としています。当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

この記事についてご意見をお持ちですか?内容に懸念がありますか?当社まで直接ご連絡ください。 または、editorial-team@simplywallst.comまでメールをお送りください。

This article has been translated from its original English version, which you can find here.