Advertisement

ハワード・マークスは、株価の乱高下を心配するよりも、『恒久的な損失の可能性こそが私が心配するリスクであり、私が知っている実践的な投資家は皆心配している』と言った。 つまり、賢い投資家たちは、倒産につきものの負債が、企業のリスクを評価する上で非常に重要な要素であることを知っているようだ。 重要なのは、コルセア・ゲーミング社(NASDAQ:CRSR)が負債を抱えていることだ。 しかし、株主はその負債の使用を心配すべきなのだろうか?

借金はいつ危険か?

一般的に言って、負債が本当に問題になるのは、企業が資本調達や自身のキャッシュフローで簡単に返済できなくなったときだけだ。 事態が本当に悪化すれば、貸し手は事業をコントロールすることができる。 しかし、より一般的な(しかし、まだ高価な)状況は、企業が単に負債を制御するために安い株価で株主を希釈化しなければならない場合である。 しかし、希薄化に取って代わることで、負債は、高い収益率で成長に投資するための資金を必要とする企業にとって、非常に優れた手段となり得る。 企業がどの程度の負債を使うかを考える際に最初にすべきことは、現金と負債を合わせて見ることです。

Corsair Gamingの負債額は?

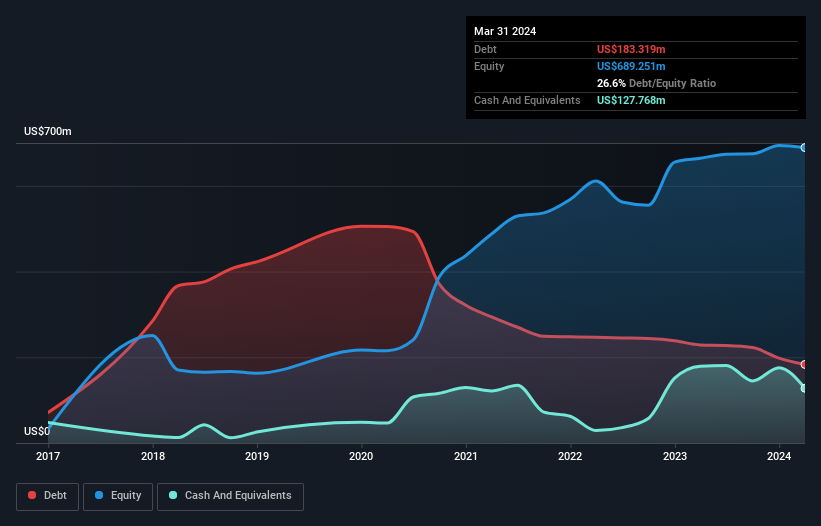

下の画像をクリックすると詳細が表示されますが、Corsair Gamingの2024年3月末時点の負債は1億8,330万米ドルで、1年前の2億2,880万米ドルから減少しています。 しかし、1億2,780万米ドルの現金準備金があるため、純負債は約5,560万米ドルと少なくなっている。

Corsair Gamingのバランスシートの健全性は?

最後に報告されたバランスシートによると、Corsair Gamingは12ヶ月以内に3億4,210万米ドルの負債を抱え、12ヶ月を超えて2億2,580万米ドルの負債を抱える。 これを相殺するために、1億2,780万米ドルの現金と2億490万米ドルの12ヶ月以内に支払期限の到来する債権があった。 つまり、負債合計は現金と短期債権の合計より2億3,530万米ドル多い。

Corsair Gamingの時価総額は11億7,000万米ドルであるため、必要であれば増資によってバランスシートを強化することができるだろう。 しかし、希薄化することなく負債を管理することができるかどうか、我々は間違いなく精査する必要があることは明らかです。 負債についてバランスシートから最も多くを学べることは間違いない。 しかし、Corsair Gamingが今後健全なバランスシートを維持できるかどうかを決めるのは、何よりも将来の収益である。 プロフェッショナルの考えを知りたいのであれば、アナリストの利益予測に関するこの無料レポートが興味深いかもしれません。

昨年、Corsair GamingはEBITレベルでは黒字ではなかったが、売上高は7.0%増の14億米ドルに成長した。 我々は通常、不採算企業より速い成長を見たいが、人それぞれである。

禁酒

過去12ヶ月間、Corsair Gamingは利払い前税引き前利益(EBIT)で損失を出した。 実際、EBITレベルで160万米ドルの損失となった。 それを見て、貸借対照表の負債を思い起こすと、現金に比して、同社が負債を持つことは賢明ではないように思われる。 つまり、同社のバランスシートは、修復不可能とまではいかないものの、少し緊張していると思われる。 12ヶ月の末尾損失830万米ドルを黒字に転換すれば、私たちはもっと気分が良くなるだろう。 ですから、率直に言って、リスクが高いと考えます。 Corsair Gamingのようなリスクの高い企業については、私は常に長期的な利益と収益の動向を注視したい。幸いなことに、クリックすると、利益、収益、営業キャッシュフローのインタラクティブなグラフを見ることができます。

すべてが終わってみれば、負債を必要としない企業に注目する方が簡単な場合もある。読者は今すぐ、純負債ゼロの成長株リストに 100%無料でアクセスできる。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Corsair Gaming が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見がありますか?内容にご不満ですか? 私たちに直接 ご連絡ください。 または、editorial-team (at) simplywallst.comまでEメールをお送りください。

シンプリー・ウォール・ストリートによるこの記事は一般的なものです。 当社は、過去のデータとアナリストの予測に基づき、偏りのない方法論のみで解説を提供しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析を提供することを目的としています。当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

この記事についてご意見をお持ちですか?内容に懸念がありますか?当社まで直接ご連絡ください。 または、editorial-team@simplywallst.comまでメールをお送りください。

This article has been translated from its original English version, which you can find here.

についてNasdaqGS:CRSR

Advertisement