Advertisement

クリアフィールド社(NASDAQ:CLFD)のP/Sレシオに不安を感じる株主がいる。

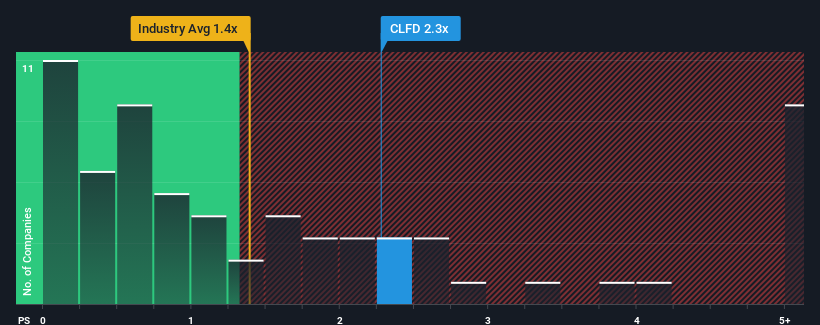

クリアフィールド・インク(NASDAQ:CLFD)のPER(株価収益率)2.3倍は、米国の通信業界の半数近くがPER1.4倍以下であることを考えると、魅力的な投資機会には見えないかもしれない。 しかし、P/Sが高いのには理由があるかもしれず、それが妥当かどうかを判断するにはさらなる調査が必要だ。

トランプ大統領は、アメリカの石油・ガスを「解き放つ」と公約しており、これら15銘柄の米国株は、その恩恵を受けそうな展開を見せている。

クリアフィールドのパフォーマンス

クリアフィールドの収益低下は、平均的に収益が伸びている他の企業と比べて芳しくない。 おそらく市場は、現在の高いP/Sを正当化するために、収益の悪化が反転することを期待しているのだろう。 しかし、もしそうでないなら、投資家は株価を高く買いすぎてしまうかもしれない。

アナリストがクリアフィールドの将来を業界と比較してどう見ているか知りたいですか?そのような場合は、当社の無料 レポートをご覧ください。収益予測は高いP/Sレシオと一致するか?

P/Sレシオを正当化するためには、クリアフィールドは業界を上回る目覚ましい成長を遂げる必要がある。

振り返ってみると、昨年は同社のトップラインが23%減少した。 これは過去3年間の利益を帳消しにするもので、実質的に収益に変化はない。 したがって、株主は不安定な中期的成長率に過度の満足はしていないだろう。

見通しに目を転じると、同社をウォッチしている4人のアナリストの予測では、来年は10%の成長が見込まれる。 これは業界全体の10%成長予想に近い。

これを考えると、クリアフィールドのP/Sが他社を上回っているのは不思議だ。 ほとんどの投資家は、かなり平均的な成長予想を無視し、この銘柄へのエクスポージャーを得るために高い金額を支払っているようだ。 これらの株主は、P/Sが成長見通しに沿った水準まで下落した場合、失望を味わうことになるかもしれない。

最後に

一般的に、投資判断の際に株価売上高比率を読み過ぎないよう注意したい。

クリアフィールドの収益は業界全体と同程度に成長すると予想されていることから、現在クリアフィールドは予想よりも高いPERで取引されていると思われる。 将来予想される収益がこのような好意的なセンチメントを長く支えることはないだろうからだ。 これは株主の投資をリスクにさらし、潜在的投資家は不必要なプレミアムを支払う危険性がある。

リスクについては常に考えるべきだ。その一例として、私たちは クリアフィールドの注意すべき兆候を1つ 発見した。

Clearfieldのビジネスの強さに確信が持てない場合は、当社のファンダメンタルズがしっかりしているインタラクティブな銘柄リストで、あなたが見逃しているかもしれない他の企業を探してみてはいかがだろうか。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Clearfield が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見がありますか?内容にご不満ですか? 私たちに直接ご連絡ください。 または、editorial-team (at) simplywallst.comまでEメールをお送りください。

シンプリー・ウォール・ストリートによるこの記事は一般的なものです。当社は、過去のデータとアナリストの予測に基づき、偏りのない方法論のみで解説を提供しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析をお届けすることを目的としています。当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

This article has been translated from its original English version.

Advertisement