Advertisement

投資家はまだカナン・インク(NASDAQ:CAN)の引き戻しを待っている。

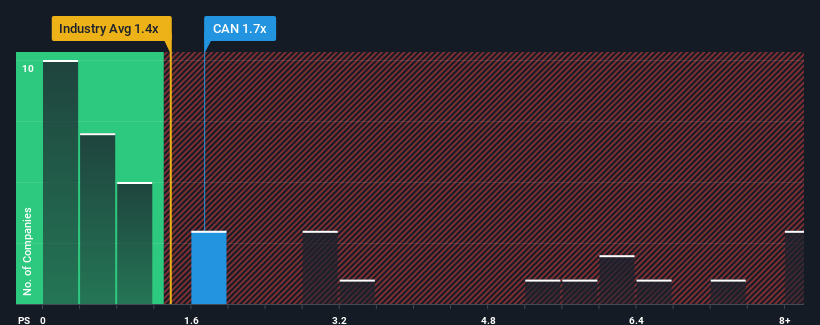

カナン・インク(NASDAQ:CAN)のPER(株価収益率)1.7倍を、米国のハイテク業界のPER中央値が同程度の1.4倍である今、特筆に値すると考える人は多くないだろう。 しかし、P/Sに合理的な根拠がない場合、投資家は明確な機会や潜在的な後退を見落としている可能性がある。

Canaanのパフォーマンス

カナンは最近、収益が減少しており、平均して収益がある程度伸びている他の企業と比べても、あまり芳しくない。 収益の低迷がプラスに働くと期待する向きが多いため、P/Sが下がらないのかもしれない。 しかし、そうでない場合、投資家は株価に高値をつけることになるかもしれない。

同社のアナリスト予想に関する全容が知りたいですか?それなら、カナンの無料 レポートをご覧ください。カナンの収益成長は予測されていますか?

P/Sレシオを正当化するためには、カナンも業界並みの成長を遂げる必要がある。

まず振り返ってみると、昨年の同社の収益成長は67%減と期待外れで、興奮するようなものではなかった。 しかし、直近の3年間では、短期的な業績には満足できないものの、全体としては208%という素晴らしい増収を記録している。 従って、このまま好調を維持したいところだが、株主は中期的な収益成長率を間違いなく歓迎するだろう。

将来に目を移すと、同社を担当する2人のアナリストの予想では、来年度の売上高は4.6%増となる。 一方、他の業界は3.9%増と予測しており、大きな差はない。

この点を考慮すれば、カナンのP/Sが他の大多数の企業と同水準にあるのも理解できる。 大半の投資家は、将来の平均的な成長を期待しており、株価にはそれなりの金額しか払いたくないようだ。

カナンのP/Sから何がわかるか?

株価収益率だけで株を売るべきかどうかを判断するのは賢明とは言えませんが、会社の将来性を判断する実用的な指針にはなります。

カナン社の収益成長予測を見ると、両指標が業界平均に近いため、P/Sはほぼ予想通りである。 現段階では、投資家は収益が改善または悪化する可能性は、P/Sを上下方向に押し上げるほど大きくないと感じる。 すべてが一定であれば、株価が大幅に動く可能性はかなり低い。

他にもリスクがあることをお忘れなく。例えば、カナンの注意すべき兆候を2つ 挙げてみた( 1つは気になる)。

もちろん、大きな収益成長の歴史を持つ収益性の高い企業は、一般的に安全な賭けである。そこで、妥当なPERを持ち、力強く業績を伸ばしてきた他の企業の 無料 コレクションをご覧になることをお勧めする。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Canaan が割安か割高かをご確認ください。

無料分析へのアクセスこの記事に関するご意見は?内容にご不満ですか? 私たちに直接 ご連絡ください。 または、editorial-team (at) simplywallst.comまでEメールをお送りください。

このSimply Wall Stの記事は一般的なものです。 当社は、過去のデータとアナリストの予測に基づき、偏りのない方法論のみで解説を提供しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析を提供することを目的としています。当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

This article has been translated from its original English version.

Advertisement