デービッド・アイベンは、『ボラティリティは我々が気にするリスクではない。我々が気にかけるのは、資本の永久的な損失を避けることだ』。 事業が破綻するときには負債が絡んでくることが多いので、企業のリスクの高さを検討するときにバランスシートを考慮するのは当然のことだ。 他の多くの企業と同様、タイラー・テクノロジーズ・インク(NYSE:TYL)も負債を利用している。 しかし、より重要な問題は、その負債がどれほどのリスクを生み出しているかということだ。

負債はいつ問題になるのか?

フリー・キャッシュ・フローや魅力的な価格での資本調達によって、その債務を容易に履行できなくなったとき、負債やその他の負債はビジネスにとってリスキーになる。 事態が本当に悪化した場合、貸し手は事業をコントロールすることができる。 しかし、より一般的な(しかし、まだ高価な)状況は、単に負債をコントロールするために、企業が安い株価で株主を希釈化しなければならない場合である。 しかし、希薄化に取って代わることで、負債は、高い収益率で成長に投資するための資金を必要とする企業にとって、非常に優れた手段となり得る。 企業の負債レベルを検討する際の最初のステップは、現金と負債を一緒に検討することです。

タイラー・テクノロジーズの純負債とは?

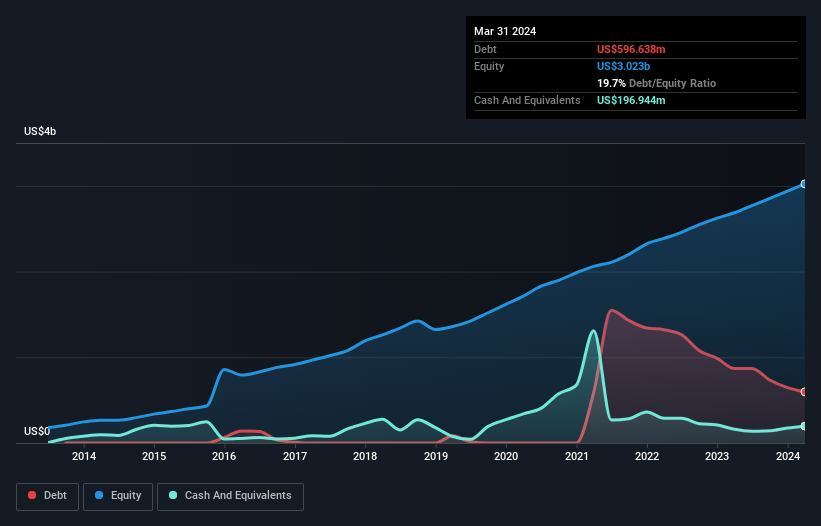

過去の数字は下のグラフをクリックしてご覧いただけますが、タイラー・テクノロジーズの2024年3月の負債額は5億9,660万米ドルで、1年前の8億6,850万米ドルから減少しています。 一方、1億9,690万米ドルの現金があり、純負債は約3億9,970万米ドルである。

タイラー・テクノロジーズの負債

直近の貸借対照表から、タイラー・テクノロジーズには1年以内に返済期限が到来する8億7,290万米ドルの負債と、それ以降に返済期限が到来する7億1,270万米ドルの負債があることがわかる。 一方、1億9,690万米ドルの現金と、1年以内に期限が到来する5億4,240万米ドル相当の債権がある。 つまり、負債総額は現金と短期債権の合計を8億4,620万米ドル上回る。

上場しているタイラー・テクノロジーズの株式価値は207億米ドルと非常に高いので、このレベルの負債が大きな脅威になるとは考えにくい。 しかし、十分な負債があるため、株主には今後もバランスシートを監視し続けることをお勧めしたい。

私たちは、純有利子負債をEBITDA(利払い・税引き・減価償却・償却前利益)で割った数値と、EBIT(利払い・税引き・償却前利益)が支払利息をどれだけ容易にカバーできるか(インタレスト・カバー)を計算することによって、企業の収益力に対する負債負担を測定している。 このように、減価償却費の有無にかかわらず、利益に対する負債を検討します。

タイラー・テクノロジーズのEBITDAに対する純負債の比率はわずか1.2と低い。 また、EBITは17.0倍と、支払利息を容易にカバーしている。 つまり、象がネズミに脅かされるのと同じように、タイラー・テクノロジーズは負債に脅かされているわけではないのだ。 また、タイラー・テクノロジーズが昨年、EBITを18%増加させ、負債の負担を軽くしていることも温かく見守りたい。 負債についてバランスシートから最も多くを学ぶことは間違いない。 しかし、タイラーテクノロジーズが今後健全なバランスシートを維持できるかどうかを決めるのは、何よりも将来の収益である。 プロフェッショナルの意見を知りたい方は、アナリストの利益予測に関する無料レポートが面白いかもしれない。

なぜなら、企業は紙の利益では負債を支払えないからだ。 つまり、EBITがフリーキャッシュフローにどれだけ裏付けられているかをチェックする価値がある。 過去3年間、タイラー・テクノロジーズはEBITよりもフリー・キャッシュ・フローの方が多かった。 このような強力なキャッシュ創出は、バチスーツを着た子犬のように私たちの心を温めてくれる。

当社の見解

嬉しいことに、タイラー・テクノロジーズの見事な金利カバーは、同社が有利子負債を上回っていることを示唆している。 さらに、EBITからフリー・キャッシュフローへの転換もその印象を裏付けている! このようなさまざまな要因を考慮すると、タイラー・テクノロジーズは負債に対してかなり慎重であり、リスクはうまく管理されているように思われる。 そのため、バランスシート上の多少のレバレッジの使用については心配していない。 負債水準を分析する場合、バランスシートが出発点となるのは明らかだ。 しかし、すべての投資リスクが貸借対照表にあるわけではなく、むしろそうとは言い難い。 例えば、タイラー・テクノロジーズには 1つの警告 サインがある。

結局のところ、純債務のない企業に注目した方が良いことが多い。そのような企業の特別リスト(すべて利益成長の実績あり)にアクセスできます。無料です。

Mobile Infrastructure for Defense and Disaster

The next wave in robotics isn't humanoid. Its fully autonomous towers delivering 5G, ISR, and radar in under 30 minutes, anywhere.

Get the investor briefing before the next round of contracts

Sponsored On Behalf of CiTech評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Tyler Technologies が割安か割高かをご確認ください。

無料分析へのアクセスこの記事に関するご意見は?内容にご不満ですか? 私たちに直接 ご連絡ください。 または、editorial-team (at) simplywallst.comまでEメールをお送りください。

このシンプリー・ウォールセントの記事は一般的な内容です。 当社は、過去のデータとアナリストの予測に基づき、偏りのない方法論のみで解説を提供しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析を提供することを目的としています。当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

この記事についてご意見をお持ちですか?内容に懸念がありますか?当社まで直接ご連絡ください。 または、editorial-team@simplywallst.comまでメールをお送りください。

This article has been translated from its original English version, which you can find here.