投資家としてリスクを考えるには、負債よりもむしろボラティリティが一番だと言う人もいるが、ウォーレン・バフェットは『ボラティリティはリスクと同義語とは程遠い』と言ったのは有名な話だ。 負債が多すぎると企業が沈没する可能性があるからだ。 PagerDuty,Inc.(NYSE:PD)が事業で負債を使っていることはわかる。 しかし本当の問題は、この負債が会社をリスキーにしているかどうかだ。

借金はいつ問題になるのか?

借金はビジネスを成長させるためのツールだが、もしビジネスが貸し手に返済できないのであれば、そのビジネスは貸し手の言いなりになってしまう。 最終的に、会社が法的な債務返済義務を果たせなければ、株主は何も手にすることができない。 しかし、より一般的な(しかし、まだ高価な)状況は、会社が単に負債を制御するために安い株価で株主を希釈化しなければならない場合である。 もちろん、企業、特に資本の重い企業にとって、負債は重要な手段となり得る。 企業の負債レベルを検討する際の最初のステップは、現金と負債を合わせて検討することである。

PagerDutyの負債とは?

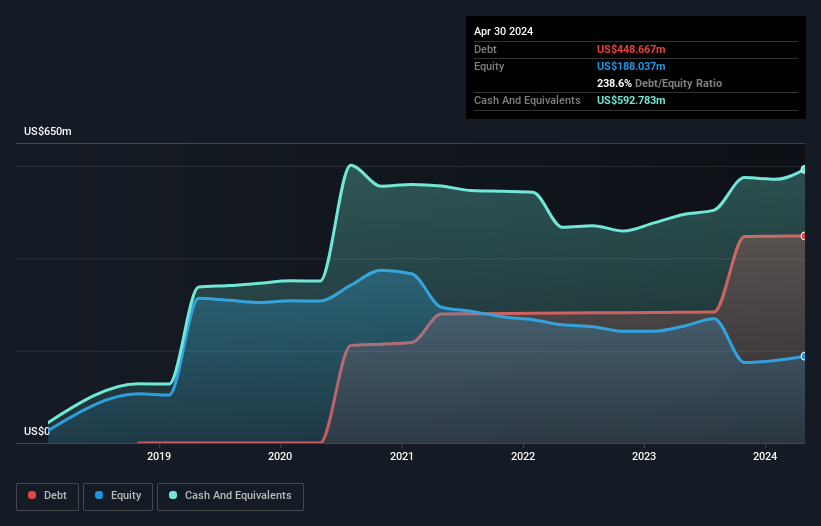

下記の通り、2024年4月末現在、PagerDutyの負債は4億4,870万米ドルで、1年前の2億8,340万米ドルから増加している。詳細は画像をクリック。 しかし、貸借対照表では5億9,280万米ドルの現金を保有しているため、実際には1億4,410万米ドルのネット・キャッシュがある。

PagerDutyの負債を見る

最新の貸借対照表データによると、PagerDutyは1年以内に2億7,310万米ドルの負債を抱え、その後4億6,290万米ドルの負債が発生する。 これらの債務を相殺するために、同社は5億9,280万米ドルの現金と12ヶ月以内に期限の到来する7,750万米ドルの債権を保有している。 つまり、負債総額は現金と短期債権を合わせた額より6,570万米ドル多い。

もちろん、PagerDutyの時価総額は21億4,000万米ドルであるため、これらの負債はおそらく管理可能であろう。 とはいえ、同社のバランスシートが悪い方向に変化しないよう、監視を続ける必要があるのは明らかだ。 PagerDutyには注目に値する負債があるが、負債よりも現金の方が多いため、負債を安全に管理できると確信している。 貸借対照表から負債について最もよくわかることは間違いない。 しかし、PagerDutyが長期的にバランスシートを強化できるかどうかは、最終的には事業の将来的な収益性によって決まる。 ですから、もしあなたが将来を重視するのであれば、アナリストの利益予測を示したこの無料レポートをチェックすることができます。

昨年、PagerDutyはEBITレベルでは黒字ではなかったが、収益を13%増の4億3900万米ドルに伸ばすことができた。 この成長率は我々の好みからすると少し遅いが、世界を作るにはあらゆるタイプが必要だ。

では、PagerDutyのリスクは?

PagerDutyは金利税引前利益(EBIT)レベルでは損失を出したが、実際には7100万米ドルのプラスのフリーキャッシュフローを生み出した。 そのため、額面通りに受け取り、ネット・キャッシュの状況を考慮すると、短期的には株価はそれほどリスキーではないと思われる。 収益成長が思わしくないため、この事業に熱意を燃やす前に、プラスのEBITを見る必要がある。 負債水準を分析する場合、バランスシートから始めるのは当然である。 しかし最終的には、どの企業もバランスシートの外に存在するリスクを含みうる。 その例を挙げよう: PagerDutyの注意すべき2つの兆候を 見つけた。

すべてが終わってみれば、負債を必要としない企業に注目する方が簡単な場合もある。読者は今すぐ、純負債ゼロの成長株リストに 100%無料でアクセスできる。

The New Payments ETF Is Live on NASDAQ:

Money is moving to real-time rails, and a newly listed ETF now gives investors direct exposure. Fast settlement. Institutional custody. Simple access.

Explore how this launch could reshape portfolios

Sponsored Content評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、PagerDuty が割安か割高かをご確認ください。

無料分析へのアクセスこの記事に関するご意見は?内容にご不満ですか? 私たちに直接 ご連絡ください。 または、editorial-team (at) simplywallst.comまでEメールをお送りください。

シンプリー・ウォール・ストリートによるこの記事は一般的なものです。 当社は、過去のデータとアナリストの予測に基づき、偏りのない方法論のみで解説を提供しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析を提供することを目的としています。当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

この記事についてご意見をお持ちですか?内容に懸念がありますか?当社まで直接ご連絡ください。 または、editorial-team@simplywallst.comまでメールをお送りください。

This article has been translated from its original English version, which you can find here.