Advertisement

オラクル(ORCL)の強力な複数年の株価上昇後に検討するには遅すぎる?

- オラクルの現在の株価は、好調な業績が続いた後でもまだ意味があるのか、それともストーリーはすでに出尽くしたのか、疑問に思っている人は多いだろう。この記事では、オラクルの価値について数字が実際に何を語っているのかを解説する。

- 直近の終値は190.96米ドルで、株価は過去1週間で1.5%、過去1ヶ月で10.4%のリターンを達成し、1年リターンは17.7%、5年リターンは154.5%となっている。

- 最近のヘッドラインは、オラクルのソフトウェアとクラウド・サービスにおけるポジショニングと、それがより広範な市場テーマにどのように適合するかに焦点を当てている。これは、株価が多くの投資家にとって注目され続けている理由を説明するのに役立ち、様々な評価方法が示唆する同社の価値と株価を比較する際に有益な文脈を提供します。

- オラクルは現在、Simply Wall Stのバリュエーション・チェックで6点満点中4点を獲得している。この記事の残りの部分では、主要な評価アプローチについて説明し、これらのモデルをより効果的に解釈するのに役立つフレームワークについて概説します。

オラクルは昨年、17.7%のリターンを達成しました。ソフトウェア業界の他の企業との比較を見てみましょう。

アプローチ1:オラクルの割引キャッシュフロー(DCF)分析

割引キャッシュフロー(DCF)モデルは、将来のキャッシュフローを予測し、必要収益率を使用して現在に割り戻すことで、株式の価値を推定します。これは本質的に、将来のドルが現在の用語でどの程度の価値があるかを問うものです。

オラクルの場合、使用されるモデルは2ステージのフリー・キャッシュフロー対株式アプローチです。直近12ヶ月のフリー・キャッシュ・フローは約22億米ドルの損失であり、アナリストに基づく今後数年間の予測は依然としてまちまちで、数百億米ドルのさらなるフリー・キャッシュ・フローの損失を示す年もある。シンプリー・ウォール・ストリートは、アナリストの明確なホライズンを超えてキャッシュフローを外挿し、2030年のフリーキャッシュフローを約312億米ドルと予測している。

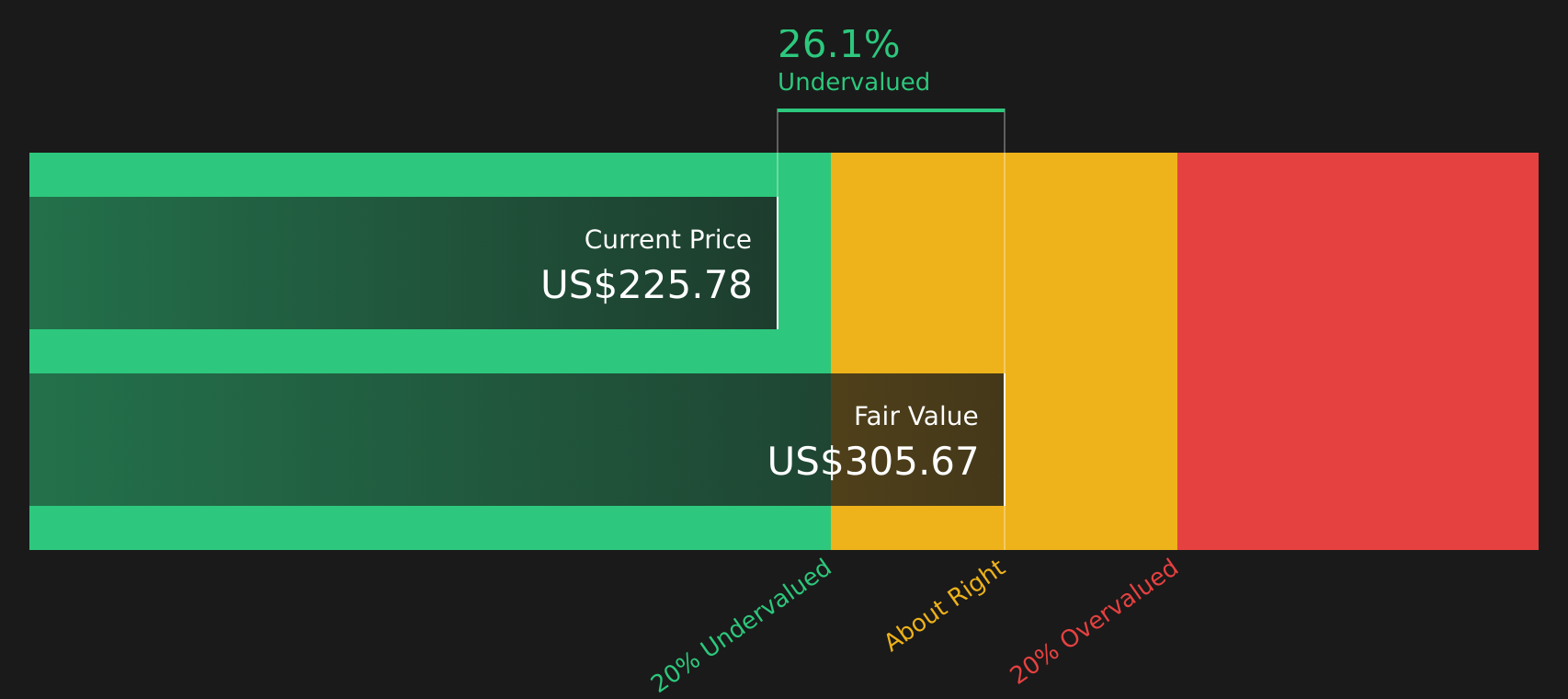

この予測キャッシュフローの流れを今日まで割り戻した後、DCFモデルは1株当たり約304.07米ドルの推定本源的価値に到達する。直近の株価190.96米ドルと比較すると、このキャッシュフロー・ベースの見方では、株価は約37.2%割安であることになる。

結果割安

当社の割引キャッシュフロー(DCF)分析では、オラクルは37.2%過小評価されている。ウォッチリストや ポートフォリオでこれを追跡するか、さらに47銘柄の優良割安株をご覧ください。

オラクルの公正価値の算出方法の詳細については、会社レポートの評価セクションをご覧ください。

アプローチ2:オラクルの株価と収益

収益性の高い企業にとって、PERは、現在の収益1ドルに対していくら支払っているかを確認する簡単な方法です。これは、より複雑なキャッシュフローモデルとのクロスチェックに役立ちます。

何をもって「正常な」PERとするかは、収益がどの程度のスピードで成長すると予想されるか、また、それらの収益がどの程度のリスクを伴うと思われるかによる。高い成長率や低いリスクは高いPERを支持し、低い成長率や高いリスクは低いPERを支持する。

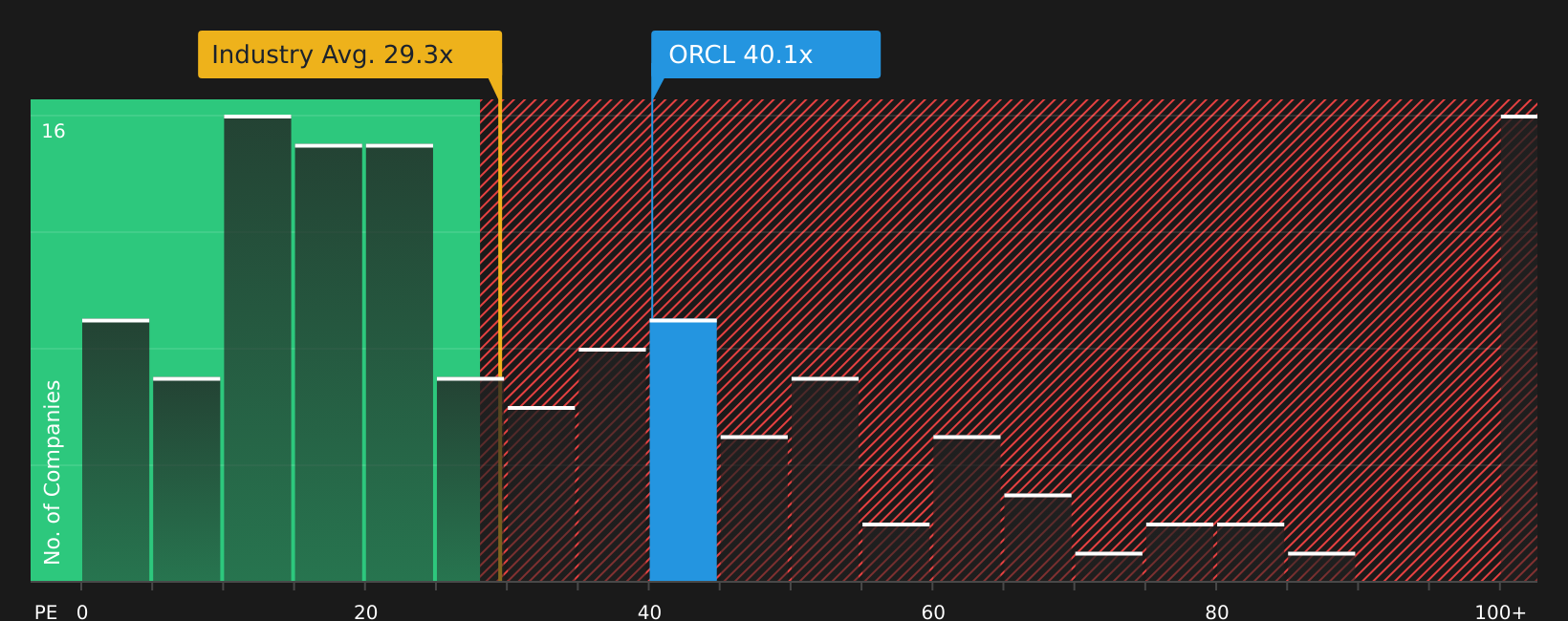

オラクルは現在、約33.9倍のPERで取引されている。これは、広範なソフトウェア業界の平均である約29.2倍を上回りますが、同業他社グループの平均である約72.4倍を下回ります。さらに、シンプリー・ウォールStは、約61.2倍という独自の「フェア・レシオ」も算出している。

フェア・レシオは、利益成長率、利益率、リスク・プロファイル、業種、時価総額などの要素を1つの基準に組み込んでいるため、単純な同業他社比較や業界比較よりも、より調整されたベンチマークとなるように設計されています。

オラクルの現在のPER33.9倍とフェア・レシオ61.2倍を比較すると、この収益ベースの見方では株価は割安と判断される。

結果割安

PERは一つのストーリーを物語っているが、本当のチャンスが別のところにあるとしたらどうだろう?経営者ではなく、レガシーへの投資を始めよう。創業者主導のトップ企業20社をご覧ください。

意思決定のアップグレードオラクルの物語を選ぼう

先に述べた記事では、バリュエーションを理解するさらに良い方法があると述べている。そこで、オラクルのストーリーに対するあなたの見方を、将来の収益、利益、マージン、推定公正価値などの具体的な数字に結びつけるシンプルな方法として、ナラティブが登場します。

ナラティブとは、オラクルに関するあなた自身のストーリーを仮定に置き換えたものです。例えば、オラクルのクラウド事業やAI事業の成長速度、利益率、妥当と思われるPERなどを想定することができます。これらの仮定は、現在の株価と比較できる公正価値に直結します。

Simply Wall Stでは、オラクルのコミュニティ・ページとプラットフォーム全体でナラティブを利用できます。異なるストーリーに基づく予測を並べて簡単に見ることができ、各ナラティブの公正価値と実際の市場価格を比較することで、株価が割高か割安かを判断できるように設計されています。

ニュースや業績などの新しい情報が追加されると、Narrativeは自動的に更新されます。オラクルについては、120 米ドル前後の慎重なフェア・バリューから 350 米ドル超の楽観的な見方まで、幅広い見方がすでに見られます。

しかし、オラクルについては、2つの代表的なオラクル・ナラティブのプレビューをご覧いただくことで、実に簡単にご理解いただけるでしょう:

Simply Wall Stでは、Narrativesはスペクトル上に配置されており、成長、マージン、バリュエーションに関する異なる仮定が、同じ銘柄の公正価値にどのように大きな違いをもたらすかをすぐに確認することができます。

ここでは、強気と慎重のオラクル・ナラティブを比較することで、どちらのストーリーがご自身の見方に近いかを判断し、そこから調整することができます。

公正価値1株当たり389.81米ドル

インプライド・アンダーバリュエーション vs 現在の株価: 約 51.0%

収益成長率前提:28

- オラクルをAIインフラストラクチャーのリーダーとして位置づけ、OpenAIやその他の大口顧客と結びついた非常に大規模な残存性能義務とGen2 AIインフラストラクチャーへの需要を強調。

- インフラ、データベース、アプリケーションにまたがる「One Oracle」スタック全体のアプローチを強調。

- 実行、供給、AIプロジェクト・リスク、投資家の懐疑心を主要な不確定要因として挙げているが、これらの前提を今日の価格よりもはるかに高いモデル・フェア・バリューと整合させている。

公正価値1株当たり155.00米ドル

現在価格に対するインプライド・オーバーバリュエーション: 約 19.0%

収益成長率前提:26.46

- オープンで相互運用可能なクラウドプラットフォームやAIネイティブな代替製品からの圧力が、価格決定力、マージン、長期的な収益の安定性を圧迫する可能性があることに注目。

- レガシー・オンプレミス・ソフトウェアによる足かせや、クラウドの成長が旧来の収益源を完全に相殺できない可能性に加え、規制、コンプライアンス、資本集約のリスクを強調。

- 利益率の低下、将来のPER倍率の低下、フリーキャッシュフローが改善するまでのAIデータセンターへの支出増加を想定し、アナリストの目標株価を引き下げる。

これら2つのナラティブをまとめると、成長、利益率、評価の前提が変われば、同じ企業、価格、データであっても、まったく異なる結論が正当化される可能性があることがわかる。重要なのは、どちらの仮定がより現実的かを判断し、公正価値があなた自身のオラクル観に沿うまでインプットを調整することです。

オラクルにはまだ続きがあると思いますか?コミュニティで他の人々の意見をご覧ください!

Simply Wall Stのこの記事は一般的な内容です。当社は、公平な方法論に基づき、過去のデータおよびアナリストの予測にのみ基づいて解説を提供しており、当社の記事は財務上の助言を意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。弊社は、ファンダメンタルズ・データに基づく長期的な焦点に絞った分析をお届けすることを目的としています。 弊社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない可能性があることにご留意ください。 Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していません。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Oracle が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見をお持ちですか?内容に懸念がありますか?当社まで直接ご連絡ください。 または、editorial-team@simplywallst.comまでメールをお送りください。

This article has been translated from its original English version.

Advertisement