Advertisement

オラクル(ORCL)は、その強力な複数年の株価上昇の後、まだ魅力的ですか?

オラクルの株価が魅力的な価格に見えるか、それとも割高に見えるかを判断する前に、最近の株価パフォーマンスと現在の評価が実際に反映しているものを並べてみることが役立つ。

オラクル株の最近の終値は188.16米ドルで、過去1週間では0.8%の下落、過去30日間では6.0%の上昇、年初来では3.9%の下落、過去1年間では20.9%の上昇となっており、3年間では98.3%、5年間では154.0%という非常に大きな上昇率となっている。

オラクルをめぐる最近のヘッドラインは、大規模ソフトウ ェアやクラウド・インフラストラクチャにおけるオラクルの役割に対す る継続的な注目や、既存ソフトウェア・プロバイダーがより広範な市 場テーマにどのように適合するかについての繰り返し行われる議論な ど、オラクル株の注目を集め続けている。これらのストーリーは、オラクル株に対する期待やリスク認識が時間の経過とともに変化している理由の一助となっている。

Simply Wall Stのバリュエーション・チェックでは、オラクルは6点満点中4点を記録している。これは、割安と判断する指標もあれば、そうでない指標もあることを示唆している。次のステップでは、異なるバリュエーション手法がどのように株式を評価するかを紐解き、本記事の最後で価値についてさらに全体的な考え方を見ていく。

オラクルは昨年、20.9%のリターンを達成した。ソフトウェア業界の他の企業との比較を見てみましょう。

アプローチ1:オラクルの割引キャッシュフロー(DCF)分析

割引キャッシュフロー(DCF)は、将来のキャッシュフローを予測し、それを今日まで割り引いて、事業全体が今現金ベースでどの程度の価値があるかを推定することを目的としています。

オラクルの場合、使用されるモデルは、米ドル建てのキャッシュフロー予測に基づく2段階のフリー・キャッシュフロー対株式アプローチである。最新の12ヶ月フリー・キャッシュ・フローは約22億米ドルの流出を示しており、モデルの10年パスには、流入に転じる前の数年間の流出予測が含まれている。2030年までに、このモデルで使用されている予測は、約31.2b 米ドルのフリー・キャッシュ・フローに達し、それ以降の年数は、入手可能なアナリストの予測を超えて、シンプリー・ウォール Stによって外挿される。

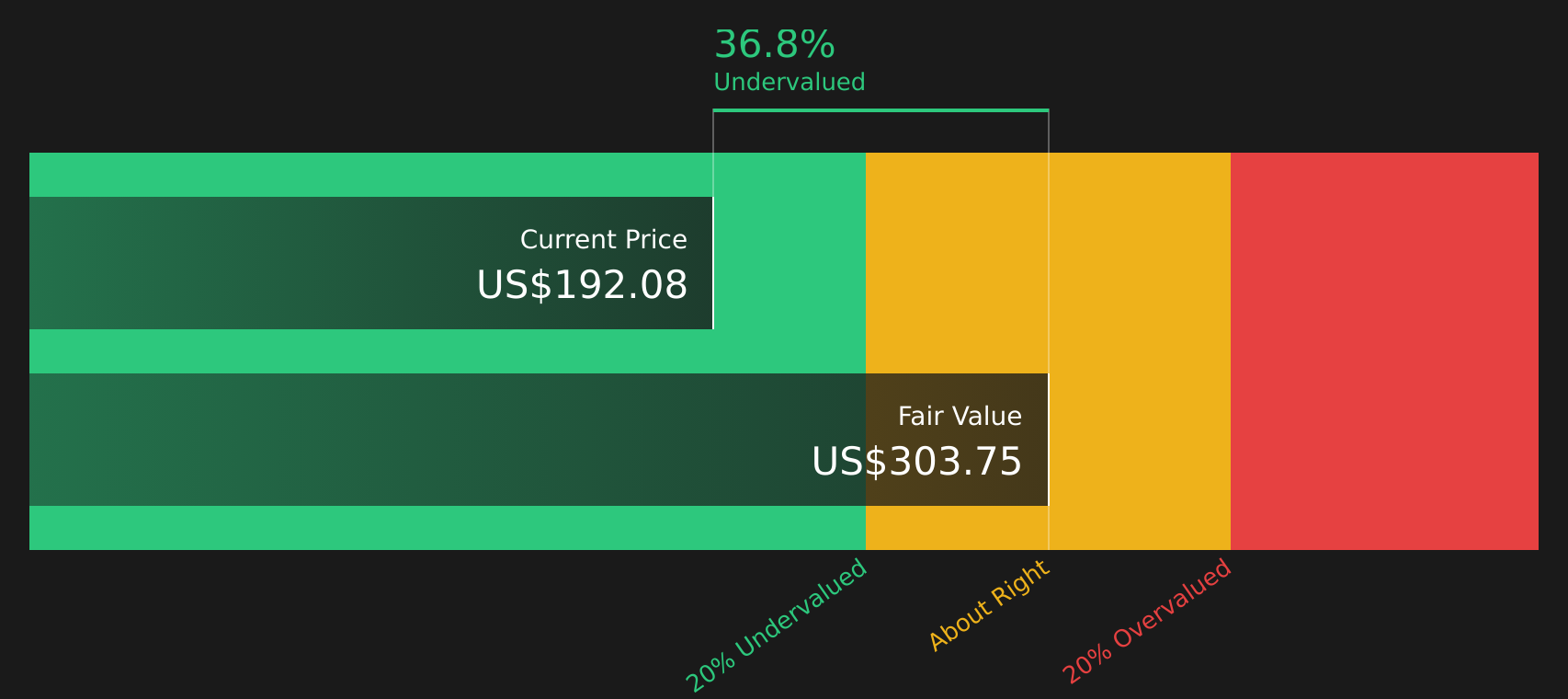

これらの予測キャッシュフローを合計し、今日まで割り引くと、1株当たり約302.53米ドルの本源的価値が推定される。最近の株価188.16米ドルと比較すると、これは37.8%のDCFディスカウントを意味し、この方法だけで株価が過小評価されていることを示唆している。

結果割安でない

当社のDCF(ディスカウント・キャッシュ・フロー)分析では、オラクルは37.8%過小評価されている。あなたのウォッチリストまたはポートフォリオでこれを追跡するか、さらに51の優良割安株を発見してください。

オラクルの公正価値の算出方法の詳細については、会社レポートの評価セクションをご覧ください。

アプローチ2:オラクルの株価と収益

収益性の高い企業にとって、PERは有用な略記法です。これにより、投資家が1ドルの利益に対して何ドルを支払う意思があるかが一目でわかります。

何をもって「正常な」PERとするかは、市場が企業の成長見通しやリスクをどのように見ているかによって決まる。期待される収益成長率が高いほど、または認識されるリスクが低いほど、PERは高くなり、成長率が低いほど、またはリスクが高いほど、通常、PERは低くなり、より保守的な倍率になります。

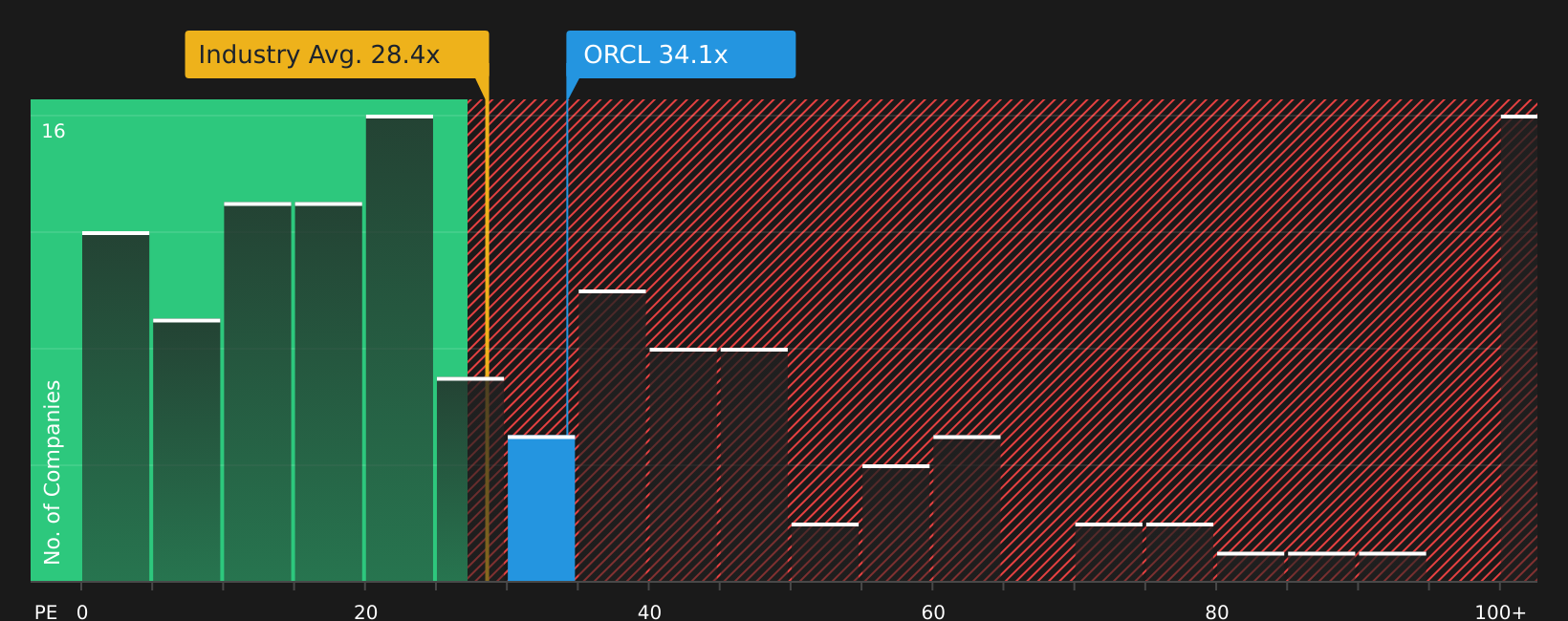

オラクルの現在のPERは33.43倍。これはソフトウェア業界の平均PER27.72倍を上回りますが、同業他社グループの平均PER72.60倍を下回ります。Simply Wall Stによるオラクルのフェア・レシオは60.92倍です。これは、利益成長、利益率、業界、時価総額、主要リスクなどの要因を考慮した上で、どの程度のPERが適切かを独自に推定したものです。

このフェア・レシオは、一般的な平均ではなく、オラクル独自のプロフィールに適合する倍率を目指すため、同業他社や幅広い業界との単純な比較よりも有益な情報を提供することができます。

現在のPER 33.43倍はフェア・レシオ60.92倍を下回っており、このアプローチでは割安と判断される。

結果割安

PERは一つのストーリーを物語っているが、本当の機会が別のところにあるとしたらどうだろう?経営者ではなく、レガシー(遺産)への投資を始めましょう。創業者主導のトップ企業20社をご覧ください。

意思決定のアップグレードオラクルの物語を選ぶ

ナラティブは、オラクルの事業に対するあなたの見方を財務予測に結びつけ、さらに今日の株価と比較できる公正価値に結びつける明確なストーリーを提供します。

Simply Wall St.のNarrativeは、数字と言葉で書かれたあなた自身のオラクル・ストーリーであり、将来の収益、利益、およびマージンの仮定を設定し、その根拠を説明し、その見解から導かれるフェア・バリューを、何百万人もの投資家が使用するコミュニティ・ページで一度に確認できます。

ナラティブはストーリーをライブの予測に直接結びつけるため、フェア・バリューが示唆する株価が現在の価格に対して割安か割高かをすぐに確認することができ、スプレッドシートを作成することなく、その比較によって購入、保有、売却のタイミングを判断することができます。

また、ニュースや業績などの新しい情報がプラットフォームに追加されると、シナリオは自動的に更新されるため、すべてを手作業で再計算することなく、フェアバリューが更新されます。

特にオラクルの場合、ある投資家はフェアバリューを119.97米ドル近辺とする慎重なナラティブを作成し、別の投資家はフェアバリューを389.81米ドル近辺とする楽観的な仮定を用いるかもしれない。これらを並べて見ることで、どちらのストーリーが自分の考えに近いかを判断することができるだろう。

しかし、オラクルについては、2つの代表的なオラクル・ナラティブのプレビューをご覧いただくことで、簡単にご理解いただけます:

これらは、投資家がビジネスに関する仮定を、現在の株価と照らし合わせることができるフェア・バリューにどのように結びつけているかを示す実例です。

まず、どちらのバージョンのオラクルストーリーがご自身の見解に近いかを確認し、それを足がかりに数字を絞り込んでください。

フェアバリュー389.81米ドル

フェアバリューに対するインプライド・ディスカウント(直近終値188.16 米ドルに対して):約52%割安

本Narrativeで使用した収益成長率:28

- オラクルは、大規模なスーパークラスタ、OpenAIとの深い関係、および集中的なAIワークロードを対象とした非常に大規模なキャパシティ・ビルドアウトを持つAIインフラストラクチャパートナーである。

- Oracle Cloud InfrastructureとAIサービスに対する需要が持続していることの証拠として、契約バックログが急速に伸びていることを強調し、Remaining Performance Obligationsと大規模なIaaS契約を挙げています。

- インフラ、データベース、アプリケーションにわたる「One Oracle」スタックを強調。複数の柱を使用する顧客は、はるかに多くの支出を行っていると説明されている。また、実行、供給、AIプロジェクトのリスクについても言及している。

フェアバリュー155.00米ドル

直近終値188.16米ドルに対するフェアバリューのインプライド・プレミアム: 約21%の割高感

本論で使用した収益成長率:24.40

- オラクルの価格決定力とマージンに対する長期的な逆風として、オープンで相互運用可能なクラウドオプションの増加、規制の複雑化、クラウドのコモディティ化からの圧力に着目。

- 利益率の縮小、資本集約度の上昇、急成長するクラウド契約が旧来のオンプレミス収益の低迷を完全に相殺できない可能性を想定し、慎重な収益経路を構築。

- アナリストの目標株価の下限に位置する155米ドルのフェアバリューを採用。本レポートでは、想定される収益、利益、およびPERが、オラクルに対するご自身の予想と一致するかどうかを検証することを推奨しています。

これらのストーリーのいずれもがあなたの見解と全く一致しない場合、成長、マージン、およびリスクの仮定を調整して独自のフェアバリューを作成し、現在の株価との整合性を確認することができます。

オラクルにはまだ続きがあると思いますか?当社のコミュニティで他の人々の意見をご覧ください!

Simply Wall Stのこの記事は一般的な内容です。当社は、公平な方法論に基づき、過去のデータおよびアナリストの予測にのみ基づいて解説を提供しており、当社の記事は財務上の助言を意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。弊社は、ファンダメンタルズ・データに基づく長期的な焦点に絞った分析をお届けすることを目的としています。 弊社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない可能性があることにご留意ください。 Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していません。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Oracle が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見をお持ちですか?内容に懸念がありますか?当社まで直接ご連絡ください。 または、editorial-team@simplywallst.comまでメールをお送りください。

This article has been translated from its original English version.

Advertisement